pääoman säännöstely on menetelmä, jossa valitaan hankkeet, jotka maksimoivat yrityksen arvon, kun pääoman sijoittamista rajoitetaan. Kahdenlaista pääoman säännöstelyä ovat pehmeä ja kova pääoman säännöstely. Laskelmassa ja menetelmässä määrätään hankkeiden järjestämisestä niiden kannattavuuden mukaan alenevassa järjestyksessä IRR: n, nettonykyarvon ja PI: n perusteella ja optimaalisen yhdistelmän valinnasta.

monesti yritys voi törmätä tilanteeseen, jossa sillä on erilaisia kannattavia sijoitusehdotuksia. Voiko heidät kaikki teloittaa? Ei aina, koska useimmiten on pääomarajoituksia. Tämä rajoitus voi johtua yrityksen sijoituspolitiikasta, ja samaan aikaan ei ole mahdollista hankkia rajoittamatonta pääomaa yhdellä pääomakustannuksella. Tällaisessa tilanteessa, finance manager hyväksyisi näiden hankkeiden yhdistelmä, yhteensä alle pääomakatto, saavuttaa maksimointi vaurautta. Tätä hankkeen arviointi-ja valintaprosessia kutsutaan pääoman säännöstelyksi.

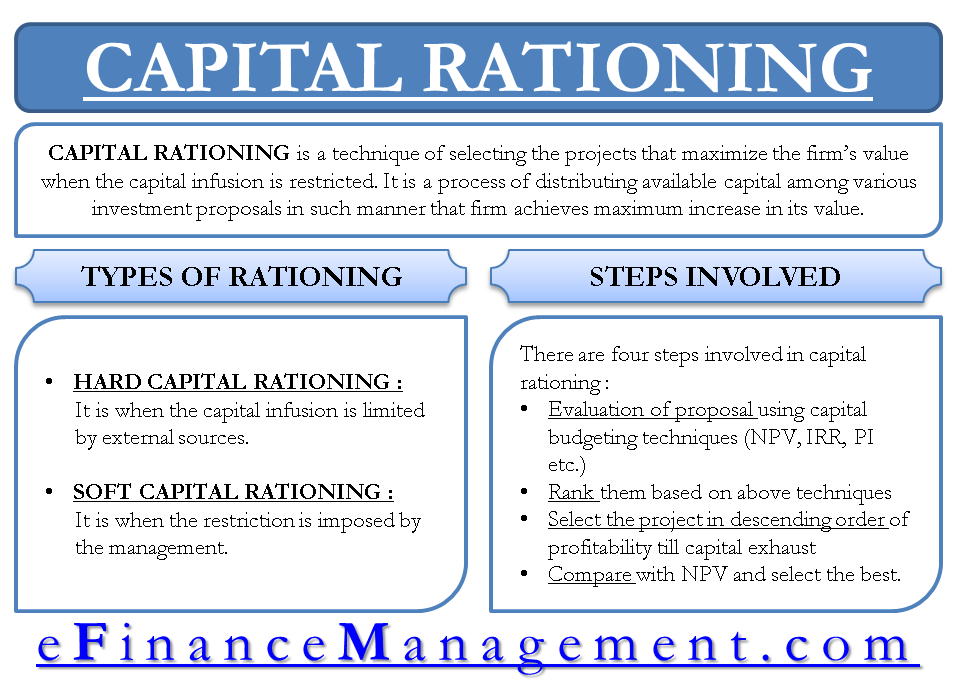

pääoman säännöstelyn määritelmä

se voidaan määritellä prosessiksi, jossa käytettävissä oleva pääoma jaetaan eri investointiehdotusten kesken siten, että yrityksen arvo kasvaa mahdollisimman paljon.

pääoman säännöstely

pääomalle asetettujen rajoitusten lähteen perusteella on olemassa kahdenlaista pääoman säännöstelyä. kovaa pääomaa säännöstellään ja pehmeää pääomaa säännöstellään.

Pehmeän Pääoman Säännöstely:

se on silloin, kun johdon asettama rajoitus.

kova Pääomasäännöstely:

se on silloin, kun pääomasijoitusta rajoitetaan ulkoisilla lähteillä.

pääoman säännöstelyn edut ja haitat

pääoman Säännöstelypäätökset

pääoman säännöstelypäätökset tehdään käytettävissä olevan pääoman optimaaliseksi hyödyntämiseksi. Ei ole väärin sanoa, että kaikki investoinnit, joilla on positiivinen nettonykyarvo, olisi hyväksyttävä, mutta samaan aikaan vallitseva todellisuus on, että pääoman saatavuus on rajallinen. Parhaan saavuttaminen on poissuljettu vaihtoehto, ja siksi järkevä lähestymistapa on ottaa kaikki irti käsillä olevasta pääomasta.

pääoman Säännöstelymenetelmä

pääoman säännöstelymenetelmä voidaan jakaa neljään vaiheeseen. Vaiheet ovat

- kaikkien investointiehdotusten arviointi käyttäen nettonykyarvon (NPV), sisäisen tuottoasteen (IRR) ja Kannattavuusindeksin (pi) mukaista pääomabudjetointitekniikkaa

- sijoittavat ne eri kriteerien perusteella. Nettonykyarvo, IRR ja kannattavuusindeksi

- valitaan hankkeet niiden kannattavuuden mukaan alenevassa järjestyksessä pääomabudjetin loppuun asti kunkin pääomabudjettitekniikan perusteella.

- vertaa kunkin tekniikan tulosta nettonykyarvon kokonaismäärään ja valitse tästä paras.

Pääomabudjetointilaskelma esimerkillä

Oletetaan, että meillä on seuraava luettelo hankkeista, joilla on alla mainittu kassavirta, ja niiden arviointitulokset IRR: n, nettonykyarvon ja PI: n perusteella sekä niiden rankingit. Pääomakatto investoinneille on vaikkapa 650.

| arviointi | sijoitus | ||||||

| hankkeet | Alkuperäinen kassavirta | IRR | nettonykyarvo | pi | IRR | nettonykyarvo | |

| A | 350 | 0.19 | 150.00 | 1.43 | 6 | 2 | 5 |

| B | 300 | 0.28 | 420.00 | 2.40 | 2 | 1 | 1 |

| C | 250 | 0.26 | 10.00 | 1.04 | 3 | 6 | 6 |

| ja | 150 | 0.20 | 100.00 | 1.67 | 5 | 5 | 4 |

| IN | 100 | 0.37 | 110.00 | 2.10 | 1 | 4 | 3 |

| F | 100 | 0.25 | 130.00 | 2.30 | 4 | 3 | 2 |

taulukossa, jos valitsemme perustuu yksittäiseen menetelmään, saamme seuraavan tuloksen:

| IRR | nettonykyarvo | PI | ||||||||||

| projektit | ICO | NPV | IRR | hankkeet | ICO | NPV | hankkeet | ICO | NPV | PI | ||

| E | 100 | 110 | 0.37 | B | 300 | 420 | B | 300 | 420 | 2.4 | ||

| B | 300 | 420 | 0.28 | VOIT | 350 | 150 | F | 100 | 130 | 2.3 | ||

| C | 250 | 10 | 0.26 | Vuonna | 100 | 110 | 2.1 | |||||

| D | 150 | 100 | 1.67 | |||||||||

| yhteensä | 650 | 540 | yhteensä | 650 | 570 | yhteensä | 650 | 760 | ||||

tulokset ovat melko ilmeisiä,ja menemme B: llä,F: llä, E: llä ja D: llä saavuttaaksemme maksimiarvon 760.

huomaa, että perusymmärryksen vuoksi olemme ottaneet yksinkertaisen esimerkin Van Hornen ja Wachowiczin kirjan ”Fundamentals of Financial Management” innoittamana.