vuodesta 1997 katastrofilainamarkkinat ovat tarjonneet vakuutusalalle suojan luonnonkatastrofeja vastaan, jotka ovat yleistyneet ja tulleet kalliiksi. Tässä artikkelissa selitetään, miten kissa joukkovelkakirjat toimivat, ja sitten tarkastellaan, miten niiden markkinat ovat kasvaneet kooltaan, kattavuus, ja hienostuneisuutta viimeisten kahden vuosikymmenen aikana. Siinä selvitetään myös, miten ja miksi erityyppiset laitokset käyttävät KISSAOBLIGAATIOITA vakuutusriskien siirtämiseen.

katastrofilainamarkkinat syntyivät yhtenä omaisuus-ja vahinkovakuutusalan (P&C) vaikeimmista ajanjaksoista. Vuonna 1992 Hurrikaani Andrew iski Floridaan ja Persianlahden rannikolle aiheuttaen 27 miljardin dollarin vahingot, joista 15,5 miljardia dollaria katettiin vakuutuksilla.1 tuolloin Andrew oli Yhdysvaltain kaikkien aikojen kallein hurrikaani: se johti kahdeksan vakuutusyhtiön kaatumiseen ja ajoi muut maksukyvyttömyyden partaalle.2 Andrew ’ n aikana kärsittyjen tappioiden seurauksena vakuutusyhtiöt arvioivat uudelleen riskinsä rannikkoalueilla eri puolilla maata. Asunnonomistajien vakuutusten hinnat nousivat rannikkoyhteisöissä huomattavasti, mikä mahdollisti merkittävät tappiot, ja monet suuret vakuutusyhtiöt ja jälleenvakuuttajat3 vähensivät aluksi altistumistaan katastrofaalisille tapahtumille rannikkoalueilla.

vakuutuskapasiteetin lisäämiseksi vakuutusyhtiöt ostivat suurempia määriä jälleenvakuutusta Jälleenvakuuttajilta, joihin Andrew ’ n vaikutus oli vähäisempi. Lisäksi luotiin julkisesti rahoitettuja valtion vakuutusohjelmia kattamaan osa erityisesti katastrofeihin liittyvistä tappioista. Kotitalouksien ja yritysten luonnonkatastrofeihin liittyvien vakuutusten kysyntä johti kuitenkin siihen, että uutta pääomaa jouduttiin virtaamaan jälleenvakuutuksiin. Käytettävissä olevan pääoman lisäämiseksi vakuutustoimiala loi uuden rahoitusvälineen, katastrofilainan. CAT bond on Arvopaperi, joka maksaa liikkeeseenlaskijalle ennalta määritellyn katastrofiriskin toteutuessa, kuten hurrikaani, joka aiheuttaa 500 miljoonan dollarin vakuutustappiot tai maanjäristys, joka saavuttaa magnitudin 7.0 (Richterin asteikolla).4 ensimmäiset CAT-joukkovelkakirjalainat laskettiin liikkeelle vuonna 1997, jolloin vakuutuksenantajat pääsivät laajemmille rahoitusmarkkinoille ja institutionaalisille sijoittajille, kuten hedge-rahastoille, eläkerahastoille ja sijoitusrahastoille, tarjottiin mahdollisuus saada houkutteleva sijoitustuotto, joka ei ole sidottu muiden rahoitusmarkkinavälineiden tuottoihin, vastineeksi katastrofivakuutusriskien vastaanottamisesta.

tässä Chicagon Fed-kirjeessä käsitellään sitä, miten KISSAOBLIGAATIOT toimivat; miten KISSAOBLIGAATIOIDEN markkinat ovat kehittyneet viimeisten 20 vuoden aikana; ja miten vakuutusyhtiöt, jälleenvakuuttajat ja valtion katastrofirahastot käyttävät KISSAOBLIGAATIOITA ja miksi.

- How CAT bonds work: the case of Mariah Re Ltd.

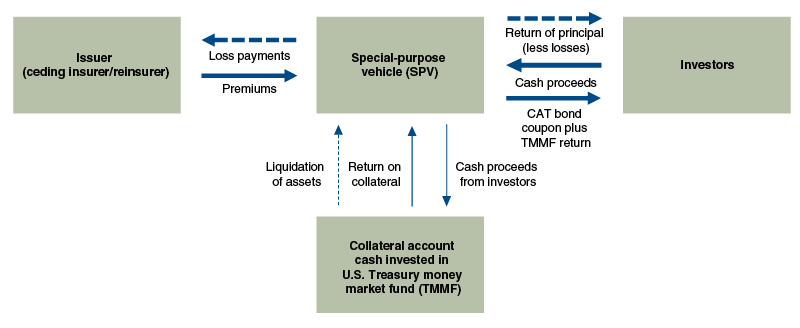

- Katastrofilainarakenne

- CAT-joukkolainojen edut

- CAT-joukkolainamarkkinoiden kehitys

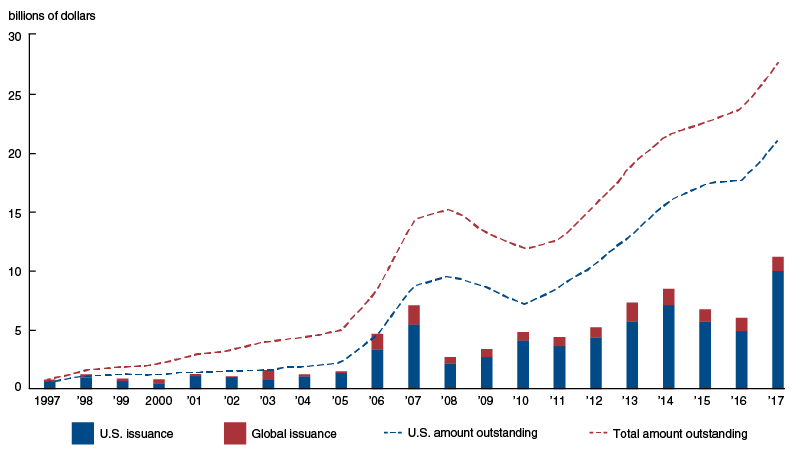

- Katastrofilainojen liikkeeseenlasku ja jäljellä oleva määrä, 1997-2017

- minkä tyyppiset laitokset käyttävät CAT-joukkolainoja ja miksi

- maailmanlaajuinen katastrofi-joukkolainojen liikkeeseenlasku liikkeeseenlaskijan ja laukaisevan tyypin mukaan, 1997-2017

- KISSAOBLIGAATIOMARKKINAT tänään ja huomenna

How CAT bonds work: the case of Mariah Re Ltd.

ymmärtääksemme, miten KISSAOBLIGAATIOT toimivat, tarkastellaan Mariah Re Ltd: n liikkeeseen laskemaa tiettyä KISSAOBLIGAATIOTA. American Family Mutual Insurance Co.: n puolesta (AFMI) marraskuussa 2010. Mariah Re Ltd. oli Erillisyhtiö (special purpose vehicle, SPV), joka toimi välittäjänä CAT Bondin sijoittajien ja CAT Bondin liikkeeseenlaskijan AFMI: n välillä (KS.kuva 1). Tämä kauppa mahdollisti AFMI: n siirtää taseestaan sijoittajille vakuutusriskejä, jotka liittyivät erityisesti ankariin ukkosmyrskyihin ja tornadoihin eri puolilla Yhdysvaltoja. Kauppa tarjosi AFMI: lle jopa 100 miljoonan dollarin korvaukset, jos P&C-vakuutusalalle aiheutuneiden vakavien ukkosmyrskyjen ja tornadojen aiheuttamat tappiot eri puolilla Yhdysvaltoja ylittivät 825 miljoonaa dollaria. Tätä sopimuksen mukaista kynnysarvoa kutsutaan joukkovelkakirjalainan kiinnityspisteeksi. Kun 825 miljoonan dollarin kiinnityspiste oli saavutettu, AFMI saisi 1 dollarin korvauksen jokaisesta 1 dollarin ylimääräisestä katetusta tappiosta aina 100 miljoonan dollarin rajaan asti. Vastineeksi tämän riskin ottamisesta sijoittajat saivat 6,25 prosentin vuosikoron joukkovelkakirjalainan kolmivuotiskaudelle.5

Katastrofilainarakenne

lähde: tekijän sovitus Artemiksen tiedoista.

SPV: nä tässä kaupassa Mariah Re Ltd. helpotti katastrofiriskin siirtoa AFMI: n ja CAT-joukkolainan sijoittajien välillä hallinnoimalla molempien osapuolten välisiä rahansiirtoja (KS.kuva 1). Sopimuksen ehtojen mukaan sijoittajat, jotka ostivat joukkovelkakirjalainan yhdessä, antoivat SPV: lle 100 miljoonaa dollaria käteisenä (eli joukkovelkakirjalainan pääoman) käytettäväksi siinä tapauksessa, että afmi: lle maksettaisiin maksuja. Obligaatioiden myynnillä kerätyt rahat sijoitettiin sitten Yhdysvaltain valtiovarainministeriön rahamarkkinarahastoon. AFMI puolestaan antoi SPV: lle 6,25 miljoonan dollarin (0,0625 × 100 miljoonan dollarin) vuotuiset vakuutusmaksut, jotka Valtion rahamarkkinarahaston sijoitetun rahan tuottojen ohella siirrettiin sijoittajille. Jos afmi: lle ei olisi tarvinnut suorittaa maksuja, 100 miljoonan dollarin tuotot olisi realisoitu vakuustililtä joukkovelkakirjalainan kolmivuotiskauden lopussa ja palautettu sijoittajille. Kuitenkin sijoittajia Mariah Re Ltd. CAT bond ei ollut niin onnekas.

keväällä 2011 Mariah Re Ltd. kauppa kääntyi nopeasti etelään sijoittajille, Kun useita tornadoja puhkesi kaakossa ja Keskilännessä. Pelkästään huhti-ja toukokuussa koko maahan iski yhteensä 983 tornadoa, jotka johtivat 498 ihmisen kuolemaan ja yhteensä 21 miljardin dollarin vahingonkorvauksiin.6

riippumaton kolmannen osapuolen katastrofimallintaja AIR Worldwide sai tehtäväkseen määrittää sopimuksen kattamien P& C vakuutusalan tappioiden määrän. Vuoden 2011 tornadokaudella (Yhdysvaltain tappavin ja kallein. historian mukaan National Oceanic and Atmospheric Administration) tappiot kasaantuivat nopeasti, ja 31. lokakuuta mennessä AIR Worldwiden arvio teollisuuden tappioista oli noussut 836,6 miljoonaan dollariin. Kun otetaan huomioon joukkovelkakirjalainan 825 miljoonan dollarin kiinnityspiste, tämä merkitsi sijoittajille vähintään 11,6 miljoonan dollarin tappiota joukkovelkakirjalainan pääomasta. Sitten 28. marraskuuta 2011 tilanne paheni sijoittajien kannalta, kun AIR Worldwide muutti Kansas-myrskyn aiheuttamien tappioiden nimityksen ”ei-metrosta”muotoon” metro.”Koska AIR Worldwiden teollisuuden tappioarviot asettivat suuremman painoarvon metro-alueen tappioille, tämä muutos aiheutti arvioidut teollisuuden tappiot nousemaan $954.6 miljoonaan, pyyhkien täysin pois sijoittajien pääoman ja tarjoamalla AFMI: lle täyden $100 miljoonan tappion kattavuuden, joka tarjottiin kaupan nojalla.7

CAT-joukkolainojen edut

CAT-joukkolainojen edut tarjoavat vakuutuksenantajille vaihtoehdon perinteiselle jälleenvakuutukselle ja mahdollistavat katastrofiriskin siirtämisen laajemmalle sijoittajajoukolle. Mutta miksi vakuutusyhtiöt käyttävät aluksi KISSAOBLIGAATIOITA, ja mikä sijoittajia viehättää?

CAT-joukkovelkakirjalainat houkuttelevat vakuutuksenantajia monestakin syystä. Toisin kuin perinteisessä jälleenvakuutuksessa, jossa jälleenvakuuttaja voi jättää maksamatta tappiotapahtuman seurauksena, CAT-joukkolainat ovat 100-prosenttisesti vakuudellisia ja rakenteellisia vastapuoliriskin poistamiseksi. Yleisin nykyisin käytössä oleva rakenne liittyy sijoittajien tuottojen sijoittamiseen suojatulle vakuustilille ja sen jälkeen rahan sijoittamiseen Valtion rahamarkkinainstrumentteihin (KS.jälleen kuvio 1). CAT-joukkovelkakirjalainat tarjoavat myös mahdollisuuden monivuotisiin sitoumuksiin, kun taas useimmat jälleenvakuutussopimukset ovat yksivuotisia. Monivuotisen sitoumuksen ansiosta CAT-joukkolainojen liikkeeseenlaskijat voivat lukita hinnat pitkäksi aikaa. Lisäksi CAT-joukkolainat ovat alentaneet kustannuksia, jotka aiheutuvat vakuutuksenantajien monipuolistamisesta luonnonkatastrofiriskille houkuttelemalla vaihtoehtoisia pääomanlähteitä (esim. riskirahastot, valtion sijoitusrahastot, eläkerahastot ja sijoitusrahastot) kilpaillakseen perinteisen jälleenvakuutuksen kanssa (jonka vakuutena on tyypillisesti jälleenvakuuttajien osakkeenomistajien oma pääoma) CAT-joukkovelkakirjalainat aiheuttavat jälleenvakuutuksen hintoihin (ja hintojen epävakauteen) kohdistuvia laskupaineita ja kasvattavat vakuutusriskien siirtoon käytettävissä olevaa kokonaispääomaa.8

sijoittajille KISSAOBLIGAATIOIDEN vetovoima on kaksijakoinen. Ensinnäkin KISSAOBLIGAATIOT eivät ole suurelta osin sidoksissa muiden rahoitusmarkkinainstrumenttien tuottoihin. Hirmumyrskyjen ja tornadojen esiintyvyydellä ei ole suurta yhteyttä taloudelliseen ja rahoitukselliseen toimintaan. Finanssikriisin aikana KISSAOBLIGAATIOIDEN hintoihin ei käytännössä ollut vaikutusta. Merkittävä poikkeus oli KISSAOBLIGAATIOIDEN hintojen romahdus Lehman Brothersin vastapuolena.9 Se sanoi, on olemassa joitakin tapauksia, joissa CAT bond tappiot saattavat tapahtua samaan aikaan laskusuhdanteen laajemman talouden. Jos voimakas maanjäristys iskisi esimerkiksi San Franciscon lahden seudulle, seurauksena voisi olla sekä monien katastrofilainojen tuntuvia tappioita että suuria laskuja osakekursseissa. Toiseksi perinteisesti KISSAOBLIGAATIOT ovat tuottaneet vahvaa tulosta, mikä on auttanut houkuttelemaan vaihtoehtoisia pääomanlähteitä vakuutusmarkkinoille.10

CAT-joukkolainamarkkinoiden kehitys

viimeisten 20 vuoden aikana CAT-joukkolainamarkkinat ovat kasvaneet pienestä osasta vakuutusmaailmaa elintärkeäksi välineeksi vakuutettujen luonnonkatastrofitappioiden hallinnassa. Vaikka Hurrikaani Andrew vuonna 1992 vauhditti Cat bond-markkinoiden luomista vuonna 1997, kolme päätapahtumaa ovat muokanneet sen kasvua sen alusta lähtien: Hurrikaani Katrina 2005, finanssikriisi 2008 ja kriisin jälkeinen matalakorkokausi.

ensimmäinen suuri muutos KISSAOBLIGAATIOMARKKINOILLA seurasi Hurrikaani Katrinaa—Yhdysvaltain historian kalleinta luonnonkatastrofia. Vuodesta 1997 vuoteen 2005 CAT-joukkovelkakirjojen liikkeeseenlasku oli tasaista mutta vähäistä, keskimäärin 1,2 miljardia dollaria vuodessa.11 ennen Katrinaa liikkeeseenlasku oli myös keskittynyt pienelle joukolle vakuutuksenantajia. Vuosina 1997-2005 Swiss Re: n osuus emissioiden kokonaismäärästä oli 20 prosenttia ja USAA: n 17 prosenttia. Mutta KISSAOBLIGAATIOT saivat suosiota keinona monipuolistaa riskejä sen jälkeen, kun Katrinan 62 miljardin dollarin vakuutustappiot köyhdyttivät jälleenvakuutuspääomaa ja aiheuttivat jälleenvakuutusten hintojen nousun.12 jälleenvakuutuksen hintojen piikki houkutteli huomattavia määriä pääomaa CAT-joukkovelkakirjamarkkinoille. Tämä pääomavirran ansiosta CAT joukkovelkakirjojen liikkeeseenlaskijat voivat lähettää peräkkäisiä ennätyksellisiä liikkeeseenlaskuvuosia-4,7 miljardia dollaria vuonna 2006 ja 7,1 miljardia dollaria vuonna 2007 (KS.kuvio 2).

Katastrofilainojen liikkeeseenlasku ja jäljellä oleva määrä, 1997-2017

CAT-joukkovelkakirjalainojen liikkeeseenlasku kuitenkin hidastui finanssikriisin aikana sen jälkeen, kun Lehman Brothers oli syyskuussa 2008 kaatunut. Sijoittajat määrittivät, että KISSAOBLIGAATIOKAUPOILLE tuolloin tyypilliset vakuusrakenteet altistivat ne liian suurelle vastapuoliriskille. Nämä huolet pysäyttivät CAT-joukkolainojen liikkeeseenlaskun kokonaan syyskuun 2008 ja tammikuun 2009 välisenä aikana, kunnes alettiin kehittää turvallisempia vastapuolirakenteita. Lehmanin romahduksen jälkeen normiksi tulivat SPV: n rakenteet, jotka sijoittivat vakuuksia Yhdysvaltain valtiovarainministeriön rahamarkkinarahastoihin.13 vuoden 2009 neljännellä neljänneksellä sijoittajat palasivat KISSAOBLIGAATIOMARKKINOILLE-1,6 miljardin dollarin arvosta uusia liikkeeseenlaskuja pelkästään kyseisellä neljänneksellä.

KISSAOBLIGAATIOMARKKINAT ovat kasvaneet voimakkaasti kriisin jälkeisinä vuosina. Esimerkiksi CAT-joukkovelkakirjalainojen määrä yli kaksinkertaistui vuosina 2010-2017 (KS.kuvio 2). Jatkuva matalien korkojen toimintaympäristö on ollut merkittävä lisäpääomalle, joka ei ole vakuutusalalla, KISSAOBLIGAATIOMARKKINOILLE. Valtion pitkäaikaisten joukkovelkakirjalainojen tuottojen ollessa ennätyksellisen alhaisia ja yritysten joukkovelkakirjalainojen korkomarginaalien ollessa tiukat monia institutionaalisia sijoittajia ovat houkutelleet katastrofilainojen tarjoamat suhteellisesti korkeammat tuotot ja korottomat riskit. Lisäksi katastrofilainojen mallintamisen parannukset ovat mahdollistaneet sen, että sekä CAT-joukkolainojen liikkeeseenlaskijat voivat vakuuttaa laajemman riskivalikoiman että institutionaaliset sijoittajat voivat helpommin arvioida taustalla olevia riskejä.14

minkä tyyppiset laitokset käyttävät CAT-joukkolainoja ja miksi

yleensä CAT-joukkolainoja laskee liikkeeseen kolme erityyppistä laitosta: vakuutusyhtiöt, jälleenvakuuttajat ja valtion katastrofirahastot. Nämä kolme laitostyyppiä käyttävät CAT-joukkovelkakirjalainoja omanlaisillaan tavoilla poistaakseen erityisiä vakuutusriskejään. KISSAOBLIGAATIOIDEN tärkeä ominaisuus, joka yleensä vaihtelee liikkeeseenlaskijatyypeittäin, on laukaiseva tekijä eli mekanismi, jota käytetään määritettäessä, milloin joukkolainojen liikkeeseenlaskijalle on suoritettava maksuja.

on olemassa kolme yleistä tyyppiä Cat Bondin laukaisevia tekijöitä: korvaus, toimialatappio ja parametrinen. Korvausvastuu perustuu CAT-joukkovelkakirjalainan maksamiseen liikkeeseenlaskijan todellisiin vakuutustappioihin, ja se toimii samalla tavalla kuin perinteinen jälleenvakuutus. Toimialan tappio aiheuttaa peruspalkkoja vakuutusalalle aiheutuvien tappioiden kokonaismäärästä ja työllistää kolmannen osapuolen mallintajan, joka antaa riippumattoman arvion näistä katetuista tappioista. Ja lopuksi, parametrinen laukaisee base maksuja mitattu vahvuus katettu katastrofi—kuten maanjäristyksen voimakkuus tai hurrikaanin tuulen nopeus ja Ilmanpaine.

vakuutusyhtiöt muodostavat suurimman CAT-joukkolainojen liikkeeseenlaskijoiden ryhmän, jonka osuus kaikista CAT-joukkolainojen liikkeeseenlaskuista (dollarimääräisesti) vuosina 1997-2017 oli 60 prosenttia (KS.kuvio 3). Vakuutuksenantajien liikkeeseen laskemien CAT-joukkovelkakirjalainojen yleisimmät laukaisevat tekijät ovat korvausvastuun laukaisevat tekijät. Vakuutusyhtiöt käyttävät KISSAOBLIGAATIOITA vähentääkseen riskejä, joita niillä on tietyn vakuutussarjan osalta. Korvauskynnyksen käyttäminen varmistaa, että CAT-joukkovelkakirjalaina maksaa takaisin, kun vakuutusyhtiön todelliset tappiot saavuttavat joukkovelkakirjalainan kiinnityspisteen, mikä antaa vakuutuksenantajalle tarkemman riskinhallintastrategian muihin laukaiseviin tekijöihin verrattuna. Koska todelliset tappiot on kuitenkin huomioitava ja todennettava ennen kuin joukkovelkakirja voidaan laukaista, joukkovelkakirjalainan maksaminen kestää usein kauemmin. CAT-joukkovelkakirjalainat, joiden takaisinmaksuaika on keskimäärin kaksi-kolme vuotta tappioiden laukaisemisen jälkeen, kun taas Cat-joukkovelkakirjalainat, joiden vakuutustekninen vastuuvelka on tappiollinen, tai parametriset joukkovelkakirjalainat, joiden takaisinmaksuaika on kolme kuukautta.15

maailmanlaajuinen katastrofi-joukkolainojen liikkeeseenlasku liikkeeseenlaskijan ja laukaisevan tyypin mukaan, 1997-2017

|

Käynnistintyyppi |

||||||

| Liikkeeseenlaskijatyyppi | korvaus | Toimialatappio | parametrinen | useat laukaisevat tekijät | tuntematon | osuus kaikista liikkeeseenlaskuista |

|

Vakuutusyhtiö |

60 | |||||

|

jälleenvakuuttaja |

25 | |||||

|

valtion rahasto |

15 | |||||

|

kaikki |

49 | 33 | 14 | 4 | 1 | 100 |

lähde: tekijän laskelmat perustuvat Artemis deal Directoryn tietoihin.

jälleenvakuuttajat ovat toiseksi suurin CAT-joukkolainojen liikkeeseenlaskijoiden ryhmä. Jälleenvakuuttajat eivät yleensä myönnä vakuutuksia, vaan ne ottavat riskin muiden laitosten takaamista vakuutuksista. Katastrofin sattuessa niiden on siis odotettava alkuperäisten vakuutuksenantajien tappioiden määrittämistä, ennen kuin ne voivat määrittää omat tappionsa, mikä voi viivästyttää korvausten maksamista. Koska jälleenvakuuttajien riskiportfoliot perustuvat laajaan vakuutusalaa koskevaan poikkileikkaukseen, niiden tappiokokemukset korreloivat yleensä enemmän toimialan tappiokokemukseen kuin tietyn päävakuuttajan kokemukseen. Nämä tekijät huomioon ottaen jälleenvakuuttajat tukeutuvat enimmäkseen toimialan tappioiden ja muuttujien aiheuttajiin, jotka voidaan arvioida nopeammin kuin korvausvastuun laukaisevat tekijät, eivätkä ne tukeutu yksittäisten vakuutuksenantajien tappioarvioihin.

Valtion katastrofirahastot ovat toinen ryhmä CAT-joukkolainojen liikkeeseenlaskijoita. Kaksi suurinta Yhdysvaltain valtion katastrofirahastoa ovat California Earthquake Authority (CEA) ja Floridan Hurrikaanikatastrofirahasto (Fhcf). Molemmat julkisyhteisöt auttavat varmistamaan, että toimivat katastrofivakuutusmarkkinat säilyvät niiden valtion asukkaille.

CEA ja FHCF luotiin vastauksena ennennäkemättömiin luonnonkatastrofeihin Kaliforniassa ja Floridassa: vuonna 1994 Northridgen maanjäristys aiheutti 12,5 miljardin dollarin vakuutustappiot, mikä on huomattavasti enemmän kuin kaikki maanjäristysvakuutusmaksut, joita Kaliforniasta on kerätty edellisten 80 vuoden aikana; ja vuonna 1992 Hurrikaani Andrew tuhosi Floridaa ja sen vakuutusmarkkinoita. Ennen Northridgen maanjäristystä ja hirmumyrsky Andrew ’ ta molempien osavaltioiden yksityiset vakuutusyhtiöt olivat lain mukaan velvollisia kattamaan tällaisten katastrofien aiheuttamat menetykset, jotta ne voisivat antaa minkäänlaisia omaisuusvakuutuksia. Nämä vaatimukset johtivat siihen, että monet yksityiset vakuutusyhtiöt joko supistivat vakuutusturvaa tai vetäytyivät kokonaan valtiosta, koska riskit koettiin suurenivat ja riittäviä korvauksia ei saatu.16

saadakseen yksityiset vakuutuksenantajat takaisin valtioihinsa CEA ja FHCF alkoivat ottaa vastuulleen yksityisten vakuutuksenantajien aiemmin kantamia katastrofiriskejä. CEA alkoi tarjota maanjäristysvakuutuksia suoraan asunnonomistajille ja poisti vaatimuksen, että yksityiset vakuutusyhtiöt tekevät niin. FHCF aloitti jälleenvakuutuksen kaltaisen järjestelyn tarjotakseen korvausta yksityisille vakuutuksenantajille katastrofimyrskyjen aiheuttamista tappioista (KS.Liitetieto 16). Mutta ottamalla useita yksityisten vakuutuksenantajien katastrofivakuutusriskejä nämä valtion rahastot kokosivat vakuutuskantansa, jotka oli lastattu katastrofeihin liittyvällä jäännösriskillä.17 pienentääkseen riskiään valtion rahastot alkoivat käyttää KISSAOBLIGAATIOITA. Kuten ensisijainen vakuutusyhtiöt, Yhdysvaltain valtion rahastot työllistävät korvausvastuun laukaisee keinona varmistaa riskin kattavuus he saavat CAT joukkovelkakirjojen vastaa tappioita niiden salkut. Tällä riskinhallintastrategialla turvataan valtion varojen pitkän aikavälin vakavaraisuus varmistamalla, että niillä on riittävät resurssit maksaa korvausvaatimukset kalliin katastrofin jälkeen.

Yhdysvaltain ulkopuoliset valtion rahastot, kuten Meksikon FONDEN, käyttävät KISSAOBLIGAATIOITA eri tavalla kuin yhdysvaltalaiset vastineensa. Niiden tavoitteena ei ole varmistaa toimivia vakuutusmarkkinoita, vaan tarjota välittömiä varoja katastrofin jälkeiseen katastrofista toipumiseen. Pohjois-Amerikan ja Euroopan ulkopuolisissa kehitysmaissa yksityiset vakuutukset ovat vuodesta 1980 lähtien kattaneet alle 11 prosenttia Luonnonkatastrofien aiheuttamista menetyksistä (Pohjois-Amerikassa 44 prosenttia ja Euroopassa 29 prosenttia), joten hallitukset ja niiden kansalaiset joutuvat vastaamaan jälleenrakennuskustannuksista.18 käyttämällä CAT joukkovelkakirjalainoja, joissa on parametriset laukaisimet, hallitukset voivat luoda monivuotisen pääsyn vakuutusturvaan ja nopeasti käyttää katastrofirahastoja, kun niiden CAT-joukkovelkakirjalainat käynnistyvät. Parametriset laukaisimet voidaan määrittää nopeasti, eivätkä ne edellytä mailta teknistä asiantuntemusta ja infrastruktuuria Luonnonkatastrofien aiheuttamien menetysten mittaamiseen. Esimerkiksi Maailmanpankin avustuksella kehitetyssä Karibian Katastrofiriskivakuutusjärjestelmässä (Cccrif) on käytetty muuttujilla varustettuja CAT-joukkolainoja jäsenvaltioiden auttamiseen. Hirmumyrsky Matthew ’ n iskettyä Karibialle syksyllä 2016 cccrif maksoi Haitille hieman yli 20 miljoonaa dollaria ja Barbadokselle lähes miljoona dollaria 14 päivän kuluessa laukaisevasta tapahtumasta.19

KISSAOBLIGAATIOMARKKINAT tänään ja huomenna

vuoden 2018 alkupuoliskolla KISSAOBLIGAATIOMARKKINAT kasvoivat voimakkaasti senkin jälkeen, kun kissaobligaatiomarkkinat olivat markkinoiden 20-vuotisen historian yksiselitteisesti huonoimman jakson jälkeen. Johti ensisijaisesti hurrikaanien Irma, Harvey ja Maria tappioista, 19 erillistä CAT bond-erää laukaistiin vuoden 2017 kolmannella neljänneksellä, jättäen jopa 1,4 miljardin dollarin jäljellä olevat liikkeeseenlaskut alttiiksi tappioille (todellinen tappioiden määrä ei ole vielä tiedossa, koska monet vakuutuskorvaukset on vielä ratkaistava). Huolimatta historiallisesta tappiotasosta vuoden 2017 lopussa, Uusi CAT bond-liikkeeseenlasku vuoden 2018 ensimmäisellä puoliskolla saavutti 9,4 miljardia dollaria, mikä kilpaili 2017: n ennätyksellisen alun kanssa.20 tällä hetkellä vakuutusalalla pyritään parantamaan CAT bond—mallinnusta kattamaan uudenlaisia riskejä-kuten kyberhyökkäys-ja terroririskejä. Näyttää siis siltä, että KISSAOBLIGAATIOIDEN käyttö kasvaa edelleen, mikä tarjoaa liikkeeseenlaskijoille uusia mahdollisuuksia siirtää erilaisia riskejä.

1 Andrew aiheutti vahingonkorvauksia 27 miljardin dollarin arvosta vuoden 1992 dollareissa (tai 49,4 miljardia dollaria vuoden 2018 dollareissa). Lisätietoja on saatavilla verkossa. Vakuutettu arvo 15 dollaria.5 miljardia on Vakuutustietoinstituutin raportista.

2 Lisätietoja on Vakuutustietoinstituutin raportista liitetiedossa 1.

3 jälleenvakuuttajat tarjoavat vakuutuksia vakuutuksenantajille. Lisää jälleenvakuutuksesta löydät netistä.

4 maanjäristyksen magnitudi-ja voimakkuusasteikkojen tarkemmat tiedot löytyvät verkosta.

5 yksityiskohtia Mariah Re Ltd. deal, mukaan lukien kuponkikorko, ovat Bloomberg Security Master Data.

6 Yhdysvaltain kauppaministeriön, National Oceanic and Atmospheric Administrationin (NOAA) tiedot.

7 saatavilla verkossa.

8 saatavilla verkossa.

9 ks. esimerkiksi tämä 2009 Reutersin artikkeli.

10 Ks. esim. tämä vuoden 2016 Aon tiedote.

11 ellei toisin mainita, tämän osion numeeriset tiedot (osa perustuu tekijän laskelmiin) ovat Artemis deal-hakemistosta, joka on saatavilla verkossa.

12 saatavilla verkossa.

13 saatavilla verkossa.

14 saatavilla verkossa.

15 tekijän laskelmat perustuvat Artemis deal Directoryn tietoihin.

16 tarkemmat tiedot northridgen maanjäristyksen vaikutuksesta Kalifornian katastrofivakuutusmarkkinoihin ovat tästä AIR Worldwide-artikkelista. Tiedot Hurrikaani Andrew ’ n vaikutuksista Floridan katastrofivakuutusmarkkinoilla ovat saatavilla verkossa.

17 Häntäriskit ovat tapahtumia, joilla on pieni todennäköisyys toteutua, mutta jotka voivat toteutuessaan aiheuttaa valtavia kustannuksia.

18 kirjoittajan laskelmat perustuvat Münchenin Re Natcatservicen tietoihin.

19 tietoa hurrikaani Matthew ’ n jälkeisistä cccrif-voitoista löytyy netistä.

20 tekijän laskelmat perustuvat Artemis deal Directoryn tietoihin.