budjetoidun taseen laatiminen

kirjanpitoa pidetään liiketoiminnan kielenä, koska sen käsitteet ovat ajallisesti testattuja ja standardoituja. Vaikka et käyttäisikään hyväksytyn julkisen tilintarkastajan palveluja, sinä tai kirjanpitäjäsi voitte ottaa tilinpäätöksen laatimiseksi käyttöön tietyt yleisesti hyväksytyt kirjanpitoperiaatteet ( GAAP). Tilinpäätösnormiston vahvuutena on yritystietojen luotettavuus tilikaudelta toiselle sekä kyky vertailla eri yritysten tilinpäätöksiä. Taseessa, jota joskus kutsutaan taseeksi, luetellaan yhtiön varat,velat ja osakkeenomistajien oma pääoma (mukaan lukien dollarimäärät) tiettynä ajankohtana.

taseissa on kolme ensisijaista rajoitusta, kuten se, että ne kirjataan historiallisiin kustannuksiin, estimaattien käyttö ja arvokkaiden asioiden, kuten älykkyyden, poisjättäminen. Osa lyhytaikaisista omaisuuseristä arvostetaan arvion perusteella, joten tase ei pysty vastaamaan liiketoiminnan todellista taloudellista asemaa. Aineettomat hyödykkeet, kuten liikearvo, esitetään taseessa kuvitteellisilla luvuilla, joilla ei välttämättä ole yhteyttä markkina-arvoon.

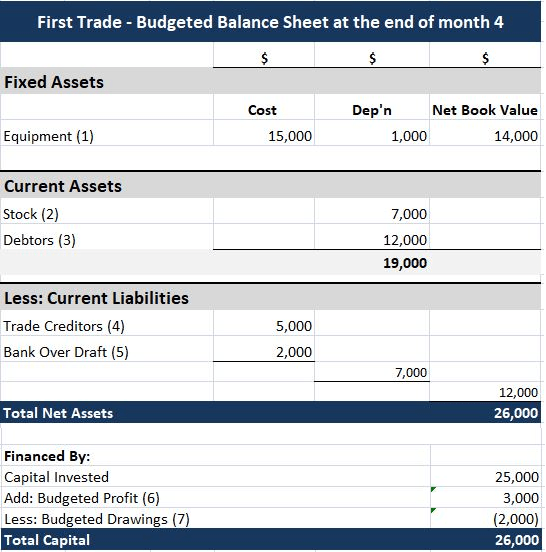

- 6 budjetoitu tase

- miten kirjatut voittovarat löytyvät budjetoidusta taseesta?

- Kirjanpitovälineet

- miten löydät rahaa budjetoidusta taseesta?

- myyntibudjetti

- Kassabudjetin ja kassavirtalaskelman erotus

- valmiiden tavaroiden varasto ja myytyjen tavaroiden kustannukset budjetti

- Mitä Budjetoitu Tase Tarkoittaa?

- mikä on yleinen talousarvio?

6 budjetoitu tase

miten kirjatut voittovarat löytyvät budjetoidusta taseesta?

Kertyneet voittovarat ovat yhtiön ajalta kertyneet voitot, joista on vähennetty maksetut osingot. Alku kertyneet voitot tulee saldosta viime vuoden taseen $400,000. Nettotulot tulevat budjetoidusta tuloslaskelmasta vuodelle 855 000 dollaria.

International Accounting Standards Board (IASB) antaa joitakin ohjeita (IAS 38) siitä, miten aineettomat hyödykkeet tulisi käsitellä tilinpäätöksessä. Yleensä sisäisesti kehitettyjä laillisia aineettomia hyödykkeitä ei tunnisteta, ja kolmansilta osapuolilta hankittuja laillisia aineettomia hyödykkeitä tunnustetaan. Näin ollen liikearvo hankinnoista voidaan kirjata, koska se on johdettu markkina–tai ostoarvosta.

kyseinen ajankohta on tilinpäätöspäivän Päättymispäivä. Tase on kuin valokuva; se kuvaa yrityksen taloudellista asemaa tiettynä ajankohtana. Kun tutkit taseen sisältämiä varoja, velkoja ja osakkeenomistajien omaa pääomaa, ymmärrät, miksi tämä tilinpäätös antaa tietoa liiketoiminnan vakavaraisuudesta. Yhtiöllä on 8 miljoonan dollarin kokonaisvarat, 5 miljoonan dollarin kokonaisvelat ja 3 miljoonan dollarin kokonaispääoma. Yhtiöllä on miljoona dollaria käteistä, joka on osa sen kokonaisvarallisuutta.

taseessa ilmoitetaan kokonaisvarat ensin likvidiysjärjestyksessä. Likviditeetillä tarkoitetaan sitä, kuinka nopeasti omaisuuserä voidaan muuttaa rahaksi vaikuttamatta sen arvoon. Yhteiskokoinen tase on tase, jossa esitetään sekä varojen, velkojen ja osaketilien numeerinen arvo että suhteellinen prosenttiosuus. Sisäiset ja ulkoiset analyytikot käyttävät yhteiskokoisia taseita, eivätkä ne ole yleisesti hyväksyttyjen tilinpäätösnormistojen (generally accepted accounting principles, GAAP) raportointivaatimus.

vastaavia sisäisiä menoja ei kuitenkaan voida kirjata, vaikka sijoittajat hyväksyvätkin ne vertaamalla yrityksen markkina-arvoa kirjanpitoarvoon. Kirjanpidossa omistajan oma pääoma muodostuu yhteisön nettovarallisuudesta. Nettovarallisuus on yhteisön kokonaisvarojen ja kaikkien sen velkojen välinen erotus. Oma pääoma esiintyy taseessa, joka on yksi neljästä ensisijaisesta tilinpäätöksestä. Tase on virallinen asiakirja, joka noudattaa standardoitua kirjanpitomallia ja jossa esitetään samat saamis – ja velkaluokat liiketoiminnan koosta tai luonteesta riippumatta.

Kirjanpitovälineet

miten löydät rahaa budjetoidusta taseesta?

määritelmä: budjetoitu tase on raportti, jota johto käyttää ennustaakseen varojen, velkojen ja oman pääoman tasot kuluvan tilikauden talousarvion perusteella.

esimerkiksi pro forma-taseen avulla voidaan nopeasti paikantaa korkea velkasuhde omavaraisuuteen, lukua, jota pankkiiri saattaa käyttää yrityksen luottokelpoisuuden mittaamiseen. Yrityksen aikaisemmat kertyneet voittovarat löytyvät yrityksen taseesta tai kertyneistä kertyneistä voittovaroista. Yrityksesi nettotulos löytyy tuloslaskelmastasi tai tuloslaskelmastasi. Jos sinulla on osakkeenomistajia, maksetut osingot ovat summa, jonka maksat heille. Kertyneet voittovarat esitetään taseen osakkeenomistajien omaa pääomaa koskevassa osassa.

myyntibudjetti

jos master budget osoittaa, että näiden politiikkojen tulokset ovat epätyydyttäviä, yritys voi muuttaa toimintatapojaan ennen kuin vakavia ongelmia ilmenee. Alku kertyneet voitot tulee saldosta viime vuoden taseen $400,000. Nettotulot tulevat budjetoidusta tuloslaskelmasta vuodelle 855 000 dollaria. Osingot voidaan määrittää aikataulun käteismaksut, joka näyttää $120,000 maksettu tänä vuonna.

- taseen laatiminen kirjanpitoa varten aloitetaan luomalla otsake, jossa on organisaation nimi ja voimaantulopäivä.

- luettele seuraavaksi kaikki lyhytaikaiset ja pitkäaikaiset velkasi ja yht.

- luetteloi sitten kaikki lyhytaikaiset omaisuuserät siinä järjestyksessä, kuinka helposti ne voidaan muuttaa rahaksi, ja laske loppusumma.

Kassabudjetin ja kassavirtalaskelman erotus

kertyneiden voittovarojen luku yhdessä muiden varantojen, kantamaksujen ja varausten lukujen kanssa esittää organisaation nettokirjanpitoarvon. Osingon maksaminen käteisellä johtaa ulosvirtaukseen ja se kirjataan kirjanpitoon ja tileille nettovähennyksinä. Koska yhtiö menettää käteisosinkojen muodossa omistuksensa likvideistä varoistaan, se vähentää yhtiön taseessa olevaa varallisuusarvoa, mikä vaikuttaa RE: hen. Kokonaisvelat ja osakkeenomistajien pääoma2, 321, 000 LEED: n budjetoidun taseen laatiminen täydentää pääbudjetin. Hallinnolla on nyt tietoa, jonka avulla se voi arvioida hyväksymiään politiikkoja ennen niiden toteuttamista.

valmiiden tavaroiden varasto ja myytyjen tavaroiden kustannukset budjetti

Kertyneet voittovarat ovat yrityksen tiettynä ajanjaksona saaman voiton määrä. Rahoitusalan ammattilaiset käyttävät tasetta arvioidakseen yrityksen taloudellista tilaa. Kertyneisiin voittovaroihin lisätyn osakekannan on vastattava omistajien omaa kokonaispääomaa. Voittovarat voidaan siis määrittää vähentämällä osakekanta omistajien kokonaispääomasta. Pron taseet kertovat, miten yritys hoitaa varojaan tulevaisuudessa.Sitä voidaan käyttää myös yrityksen yleisen taloudellisen vakauden arviointiin.

tyypillisiä lyhytaikaisia saamisia ovat Rahavarat, Lyhytaikaiset sijoitukset, myyntisaamiset, vaihto-omaisuus sekä se osa maksetuista veloista, joka maksetaan vuoden kuluessa. Käteinen, saatavat ja velat mitataan uudelleen Yhdysvaltain dollareiksi nykyisen valuuttakurssin mukaan. Yrityksen varojen on vastattava yrityksen velkoja ja omaa pääomaa. Taseen avulla voit raportoida ja arvioida yrityksen taloudellista tilaa tietyn tilikauden (kuten tilikauden) lopussa.

luettele seuraavaksi kaikki lyhytaikaiset ja pitkäaikaiset velkasi ja yht. Lopuksi lasketaan omistajan oma pääoma lisäämällä maksettu pääoma kertyneisiin voittovaroihin. Varat, velat ja oma pääoma on listattu tiettyyn päivämäärään, kuten tilikauden loppuun.

Mitä Budjetoitu Tase Tarkoittaa?

taseen tekeminen kirjanpitoa varten aloitetaan luomalla otsake, jossa on organisaation nimi ja voimaantulopäivä. Sitten, listaa kaikki nykyiset varat järjestyksessä, kuinka helposti ne voidaan muuntaa käteiseksi, ja laskea kokonaismäärä.

mikä on yleinen talousarvio?

tasetta kuvataan usein ” tilannekuvaksi yrityksen taloudellisesta tilasta. ”Neljästä perustilinpäätöksestä tase on ainoa laskelma, jota sovelletaan yrityksen kalenterivuoden yhteen ajankohtaan.

kertyneiden voittovarojen päättyminen on $1,135,000 ($400,000 + 855,000 – 120,000). Pitkäaikaiset omaisuuserät on termi, jota käytetään sellaisten varojen ja omaisuuden kirjanpidossa, joita ei voida helposti muuttaa rahaksi. Tätä voidaan verrata lyhytaikaisiin varoihin, kuten käteisvaroihin tai pankkitileihin, jotka kuvataan likvideiksi varoiksi. Taseessa oleva lyhytaikainen omaisuuserä on omaisuuserä, joka voidaan joko muuttaa rahaksi tai käyttää lyhytaikaisten velkojen maksamiseen 12 kuukauden kuluessa.

sijoittajat, velkojat ja sääntelyvirastot keskittyvät tilinpäätöksen analyysissään yleensä koko yritykseen. Koska ulkopuoliset käyttäjät eivät voi pyytää erityiskertomuksia, heidän on tuettava yritysten julkaisemia yleiskäyttöisiä tilinpäätöksiä. Näitä laskelmia ovat tase, tuloslaskelma, osakkeenomistajien omaa pääomaa koskeva laskelma, rahavirtalaskelma ja tilinpäätöksen liitteenä olevat selvitykset.