1997 óta a katasztrófa (CAT) kötvénypiac biztosítja a biztosítási ágazat védelmét a természeti katasztrófák ellen, amelyek egyre gyakoribbak és költségesebbek. Ez a cikk elmagyarázza, hogyan működnek a MACSKAKÖTVÉNYEK, majd megvizsgálja, hogyan nőtt számukra a piac mérete, lefedettsége és kifinomultsága az elmúlt két évtizedben. Azt is feltárja, hogy a különböző típusú intézmények hogyan és miért használják a CAT kötvényeket a biztosítási kockázatok átruházására.

a katasztrófakötvény-piac az ingatlan-és balesetbiztosítási ágazat (P& C) egyik legnehezebb időszakában született. Az Andrew hurrikán 1992-ben csapott le Floridára és az Öböl partvidékére, 27 milliárd dollár kárt okozva, amelyből 15,5 milliárd dollárt biztosítottak.1 abban az időben Andrew volt a legköltségesebb hurrikán, amely valaha is partot ért az Egyesült Államokban: nyolc biztosítótársaság csődjéhez vezetett, másokat pedig a fizetésképtelenség szélére sodort.2 az Andrew során elszenvedett veszteségek eredményeként a biztosítók átértékelték az ország part menti területeinek kockázati kitettségét. A part menti közösségekben a lakástulajdonosok biztosítási árai jelentősen emelkedtek a jelentős veszteségek lehetősége miatt, és sok nagy biztosító és viszontbiztosító kezdetben csökkentette a part menti régiókban bekövetkező katasztrofális eseményeknek való kitettségüket.

a biztosítási kapacitás növelése érdekében a biztosítótársaságok nagyobb összegű viszontbiztosítást vásároltak az Andrew által kevésbé érintett viszontbiztosítóktól. Ezenkívül államilag finanszírozott állami biztosítási programokat hoztak létre a kifejezetten katasztrofális eseményekhez kapcsolódó veszteségek egy részének fedezésére. A háztartások és a vállalkozások által a természeti katasztrófákhoz kapcsolódó biztosítás iránti kereslet azonban azt jelentette, hogy új tőkének kellett beáramlania a viszontbiztosításba. A rendelkezésre álló tőke növelése érdekében a biztosítási ágazat új pénzügyi eszközt hozott létre, amelyet katasztrófakötvénynek hívtak. A MACSKAKÖTVÉNY olyan értékpapír, amely fizet a kibocsátónak, ha előre meghatározott katasztrófakockázat valósul meg, például egy hurrikán, amely 500 millió dollár biztosítási veszteséget okoz, vagy egy 7-es nagyságrendű földrengés.0 (A Richter-skálán).4 az első CAT-kötvényeket 1997-ben bocsátották ki, lehetővé téve a biztosítók számára a szélesebb pénzügyi piacokhoz való hozzáférést, és az intézményi befektetőknek, például a fedezeti alapoknak, a nyugdíjalapoknak és a befektetési alapoknak azt a lehetőséget, hogy a katasztrófabiztosítási kockázatok vállalásáért cserébe vonzó befektetési hozamot érjenek el, amely nem függ össze más pénzügyi piaci eszközök hozamával.

ez a Chicagói Fed levél azt tárgyalja, hogyan működnek a macska kötvények; hogyan alakult a macska kötvénypiac az elmúlt 20 évben; és hogyan használják a biztosítók, viszontbiztosítók és állami katasztrófaalapok a macska kötvényeket és miért.

- hogyan működnek a MACSKAKÖTVÉNYEK: A Mariah Re Ltd.esete.

- Katasztrófakötvény-szerkezet

- a CAT-kötvények előnyei

- a MACSKAKÖTVÉNY-piac fejlődése

- Katasztrófakötvény-kibocsátás és fennálló összeg, 1997-2017

- milyen típusú intézmények használnak CAT kötvényeket és miért

- globális katasztrófa-kötvénykibocsátás kibocsátó és kiváltó típus szerint, 1997-2017

- a MACSKAKÖTVÉNY-piac ma és holnap

hogyan működnek a MACSKAKÖTVÉNYEK: A Mariah Re Ltd.esete.

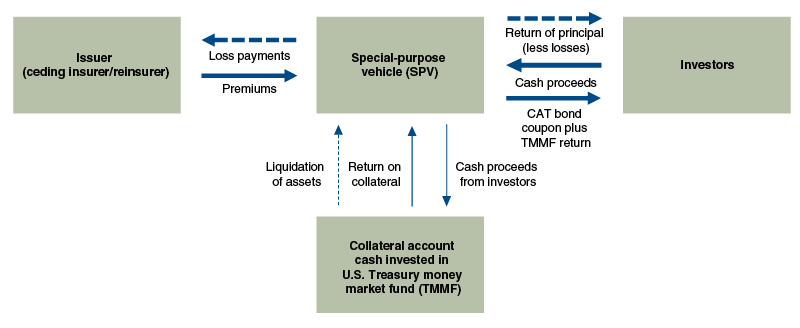

a MACSKAKÖTVÉNYEK működésének megértéséhez vizsgáljuk meg A Mariah Re Ltd.által kibocsátott konkrét MACSKAKÖTVÉNYT. az American Family Mutual Insurance Co. (AFMI) 2010 novemberében. Mariah Re Kft. különleges célú gazdasági egység (special purpose vehicle, SPV) volt, amely közvetítőként működött a CAT kötvények befektetői és az AFMI, a CAT kötvény kibocsátója között (lásd: 1.ábra). Ez az üzlet lehetővé tette az AFMI számára, hogy mérlegéből a befektetők felé átruházza a kifejezetten az Egyesült Államokban súlyos zivatarokkal és tornádókkal kapcsolatos biztosítási kockázatokat. Az ügylet az AFMI számára akár 100 millió dolláros kártérítést is biztosított, ha a P&C biztosítási ágazat becsült veszteségei az Egyesült Államokban súlyos zivatarok és tornádók miatt meghaladták a 825 millió dollárt. Ezt a Szerződésben megállapított küszöböt a kötvény csatolási pontjának nevezik. A 825 millió dolláros csatolási pont elérése után az AFMI 1 dollár kártérítést kap minden további 1 dollár fedezett veszteségért, a 100 millió dolláros határig. Ennek a kockázatnak a vállalásáért cserébe a befektetők 6,25% – os éves kupont kaptak a kötvény hároméves futamideje alatt.5

Katasztrófakötvény-szerkezet

forrás: az Artemis információinak szerzői adaptációja.

mint az SPV ebben az üzletben, Mariah Re Ltd. a két fél közötti pénzátutalások kezelésével megkönnyítette az AFMI és a CAT bond befektetői közötti katasztrófakockázat-átruházást (lásd: 1.ábra). Az üzlet feltételei szerint a kötvényt megvásárló befektetők együttesen 100 millió dollár készpénzt (azaz a kötvény tőkéjét) biztosítottak az SPV-nek, amelyet az AFMI-nek történő kifizetések esedékessége esetén kell felhasználni. A kötvények eladásából származó készpénzt ezután egy amerikai kincstári pénzpiaci alapba fektették be. Az AFMI viszont az SPV-nek 6,25 millió dolláros (0,0625 100 millió dollár) éves prémiumot biztosított-amelyet a kincstári pénzpiaci alap befektetett készpénzének hozamával együtt továbbadtak a befektetőknek. Abban az esetben, ha az AFMI-nek nem lett volna szükség kifizetésre, a 100 millió dolláros bevételt a kötvény hároméves futamidejének végén felszámolták volna a fedezeti számláról, és visszaadták volna a befektetőknek. Azonban a befektetők A Mariah Re Ltd. CAT bond nem volt ilyen szerencsés.

2011 tavaszán A Mariah Re Kft. az üzlet gyorsan dél felé fordult a befektetők számára, amikor több tornádó tört ki délkeleten és középnyugaton. Csak áprilisban és májusban összesen 983 tornádó sújtotta az országot, ami 498 halálesethez és összesen 21 milliárd dolláros kárhoz vezetett.6

egy független harmadik fél katasztrófa modellező, AIR Worldwide, vádolták összegének meghatározása P& C biztosítási ágazat által fedezett az üzlet. A tornádó szezon 2011 (a leghalálosabb és legköltségesebb az USA-BAN. a National Oceanic and Atmospheric Administration szerint) a veszteségek gyorsan felhalmozódtak; és október 31-re az AIR Worldwide becslése szerint az ipari veszteségek elérték a 836,6 millió dollárt. Tekintettel a kötvény 825 millió dolláros csatolási pontjára, ez azt jelentette, hogy a befektetőknek legalább 11,6 millió dolláros veszteséggel kell szembenézniük a kötvény tőkéjében. Aztán November 28, 2011, a helyzet rosszabbodott a befektetők számára, amikor az AIR Worldwide megváltoztatta a Kansas vihar miatti veszteségek megnevezését a” nem metro “-ról a “metro” – ra.”Mivel az AIR Worldwide iparági veszteségbecslései nagyobb súlyt fektettek a metróövezet veszteségeire, ez a változás az iparág becsült veszteségeinek 954,6 millió dollárra emelkedését okozta, teljesen eltörölve a befektetők tőkéjét, és biztosítva az AFMI számára az ügylet keretében biztosított teljes 100 millió dolláros veszteségfedezetet.7

a CAT-kötvények előnyei

a CAT-kötvények alternatívát kínálnak a biztosítóknak a hagyományos viszontbiztosítással szemben, és lehetővé teszik a katasztrófakockázat szélesebb befektetői körre történő átruházását. De miért használják a biztosítók a CAT kötvényeket, és mi a fellebbezés a befektetők számára?

a CAT kötvények számos okból vonzóak a biztosítók számára. Ellentétben a hagyományos viszontbiztosítással, ahol lehetséges, hogy a viszontbiztosító nem fizet ki veszteséges eseményt követően, a CAT kötvények 100% – ban biztosítottak és strukturáltak a partnerkockázat kiküszöbölésére. A ma használt leggyakoribb struktúra magában foglalja a befektetőktől származó bevételek biztonságos biztosítékszámlára helyezését, majd az adott számláról származó készpénz befektetését kincstári pénzpiaci eszközökbe (ismét lásd az 1.ábrát). A CAT kötvények többéves kötelezettségvállalások lehetőségét is kínálják, míg a legtöbb viszontbiztosítási ügylet egyéves futamidőre szól. A többéves kötelezettségvállalás lehetővé teszi a CAT kötvénykibocsátók számára, hogy hosszabb ideig rögzítsék az árakat. Végül a CAT-kötvények csökkentették a biztosítók természeti katasztrófáknak való kitettségének diverzifikálásával kapcsolatos költségeket: alternatív tőkeforrások (pl. a hagyományos viszontbiztosítással (amelyet általában a viszontbiztosítók részvényeseinek saját tőkéje fedez) versenyezve a CAT-kötvények lefelé irányuló nyomást gyakorolnak a viszontbiztosítási árakra (és az áringadozásra), miközben növelik a biztosítási kockázatok átruházására rendelkezésre álló teljes tőkét.8

a befektetők számára a CAT kötvények vonzereje kettős. Először is, a CAT kötvények nagyrészt nem kapcsolódnak más pénzügyi piaci eszközök hozamához. A hurrikánok és tornádók előfordulása nagyrészt független a gazdasági és pénzügyi tevékenységtől. A pénzügyi válság idején a MACSKAKÖTVÉNYEK ára gyakorlatilag nem változott. Figyelemre méltó kivétel volt a CAT-kötvények árának összeomlása a Lehman Brothers-szel mint partnerrel.9 ennek ellenére vannak olyan esetek, amikor a MACSKAKÖTVÉNY-veszteségek a tágabb gazdaság visszaesésével egyidejűleg fordulhatnak elő. Például, ha egy nagy magnitúdójú földrengés sújtaná a San Francisco-öböl területét, mind a katasztrófakötvények jelentős veszteségei, mind a részvényárak nagy esése lehet. Másodszor, történelmileg a CAT kötvények erős hozamot nyújtottak, segítve az alternatív tőkeforrások vonzását a biztosítási piacokra.10

a MACSKAKÖTVÉNY-piac fejlődése

az elmúlt 20 évben a MACSKAKÖTVÉNY-piac a biztosítási táj egy kis részéből a biztosított természeti katasztrófa-veszteségek kezelésének létfontosságú eszközévé nőtte ki magát. Míg az Andrew hurrikán 1992-ben ösztönözte a MACSKAKÖTVÉNY-piac létrehozását 1997-ben, három fő esemény alakította növekedését a kezdetektől fogva: A Katrina hurrikán 2005-ben, a 2008-as pénzügyi válság és a válság utáni alacsony kamatperiódus.

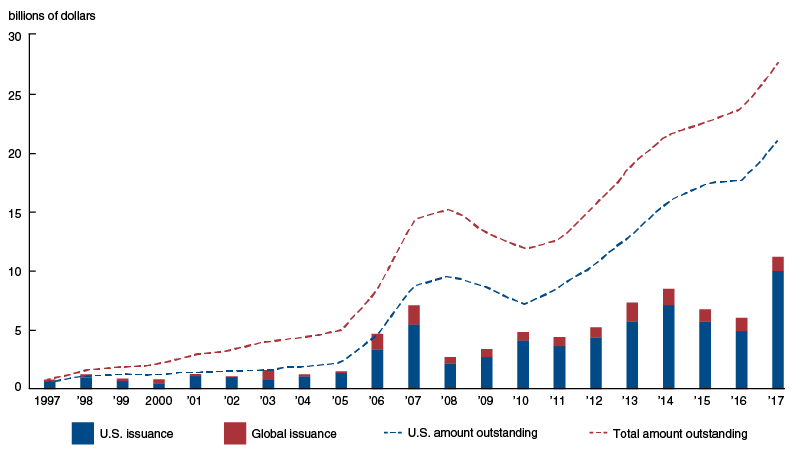

az első nagy változás a macska kötvénypiacon a Katrina hurrikánt követte—az Egyesült Államok történelmének legköltségesebb természeti katasztrófája. 1997-től 2005-ig a CAT-kötvénykibocsátás állandó, de alacsony volt, évente átlagosan 1,2 milliárd dollárt tett ki.11 A Katrina előtti kibocsátás szintén kis számú biztosítóra összpontosult. 1997 és 2005 között a Swiss Re és az USAA a teljes kibocsátás 20% – át, illetve 17% – át tette ki. De a CAT kötvények népszerűségre tettek szert a kockázat diverzifikálásának eszközeként, miután a Katrina által biztosított 62 milliárd dolláros veszteség kimerítette a viszontbiztosítási tőkét, és a viszontbiztosítási árak megugrottak.12 a viszontbiztosítási árak megugrása jelentős mennyiségű tőkét vonzott a CAT-kötvénypiacra. Ez a tőkebeáramlás lehetővé tette a CAT kötvénykibocsátók számára, hogy egymást követő években rekord kibocsátást tegyenek közzé—4,7 milliárd dollárt 2006-ban és 7,1 milliárd dollárt 2007-ben (lásd a 2.ábrát).

Katasztrófakötvény-kibocsátás és fennálló összeg, 1997-2017

a CAT-kötvénykibocsátás azonban a pénzügyi válság során visszaesett a Lehman Brothers 2008.szeptemberi összeomlását követően, amely néhány nagyobb ügyletnél partnerként működött. A befektetők megállapították, hogy a mögöttes biztosítékstruktúrák, amelyek akkoriban a CAT kötvényügyletekre jellemzőek voltak, túl sok partnerkockázatnak tették ki őket. Ezek az aggodalmak 2008 szeptembere és 2009 januárja között teljesen leállították a CAT-kötvények kibocsátását, amíg biztonságosabb partnerstruktúrákat nem alakítottak ki. A Lehman összeomlása után az SPV struktúrák, amelyek biztosítékot fektettek be az Egyesült Államok kincstári pénzpiaci alapjaiba, normává váltak.13 tehát 2009 negyedik negyedévére a befektetők visszatértek a MACSKAKÖTVÉNYEK piacára-csak abban a negyedévben 1,6 milliárd dollár Új kibocsátással.

a MACSKAKÖTVÉNY-piac erőteljes növekedést mutatott a válság utáni években. 2010 és 2017 között például a fennálló CAT-kötvények összege több mint kétszeresére nőtt (lásd: 2.ábra). A tartósan alacsony kamatkörnyezet a nem biztosítási ágazat tőkéjének jelentős mozgatórugója volt a MACSKAKÖTVÉNYEK piacán. A hosszú lejáratú kincstári kötvények rekord mélyponton lévő hozamaival és a vállalati kötvények szűk spreadjeivel sok intézményi befektetőt vonzottak a viszonylag magasabb hozamok, valamint a katasztrófakötvények által kínált korrelálatlan kockázat. Ezenkívül a katasztrófakötvény-modellezés javulása lehetővé tette mind a CAT kötvénykibocsátók számára a kockázatok szélesebb körének fedezését, mind az intézményi befektetők számára a mögöttes kockázatok könnyebb felmérését.14

milyen típusú intézmények használnak CAT kötvényeket és miért

általában a CAT kötvényeket három különböző típusú intézmény bocsátja ki: biztosítótársaságok, viszontbiztosítók és állami katasztrófaalapok. Ez a három intézménytípus a CAT-kötvényeket saját megkülönböztető módon alkalmazza sajátos biztosítási kockázataik tehermentesítésére. A CAT kötvények egyik fontos jellemzője, amely általában különbözik a kibocsátó típusaitól, a trigger—azaz az a mechanizmus, amelyet annak meghatározására használnak, hogy mikor kell kifizetni a kötvénykibocsátót.

a MACSKAKÖTVÉNYNEK három gyakori típusa van: kártalanítás, ipari veszteség és parametrikus. A kártalanítás a kibocsátó által elszenvedett tényleges biztosítási veszteségek alapján indítja el az alap CAT kötvény kifizetéseket, és hasonlóan működik, mint a hagyományos viszontbiztosítás. Az iparági veszteség az összesített veszteségek alapkifizetéseit váltja ki a biztosítási ágazat számára, és egy harmadik fél modellezőjét alkalmazza, hogy független becslést adjon ezekről a fedezett veszteségekről. És végül, a parametrikus kiváltja az alap kifizetéseket a fedett katasztrófa mért erejére—például egy földrengés nagyságára vagy egy hurrikán szélsebességére és légköri nyomására.

a CAT-kötvénykibocsátók legnagyobb csoportját a biztosítótársaságok alkotják, amelyek az összes CAT-kötvénykibocsátás 60% – át teszik ki (dollárban kifejezve) az 1997-2017 közötti időszakban (lásd: 3.ábra). A biztosítók által kibocsátott CAT-kötvényekhez használt leggyakoribb kiváltó tényezők a kártalanítási kiváltók. A biztosítótársaságok CAT kötvényeket használnak annak csökkentésére, hogy csökkentsék az általuk vállalt kötvények kockázatát. A kártalanítási trigger használata biztosítja, hogy a CAT kötvény akkor fizessen ki, amikor a biztosítótársaság tényleges veszteségei elérik a kötvény csatolási pontját, ami nagyobb pontosságot biztosít a biztosító kockázatkezelési stratégiájában, mint más típusú triggerek. Mivel azonban a tényleges veszteségeket a kötvény kiváltása előtt be kell tartani és ellenőrizni kell, a kártalanítási triggerrel rendelkező kötvény kifizetése gyakran hosszabb időt vesz igénybe. Átlagosan a kártalanítási kiváltókkal rendelkező CAT-kötvények két-három évig tartanak a kiváltó veszteséget követően, szemben az ipari veszteséggel vagy paraméteres kiváltókkal rendelkező CAT-kötvények három hónapjával.15

globális katasztrófa-kötvénykibocsátás kibocsátó és kiváltó típus szerint, 1997-2017

|

Trigger típusa |

||||||

| kibocsátó típusa | kártalanítás | ipari veszteség | paraméteres | több kiváltó tényező | ismeretlen | a teljes kibocsátás részesedése |

|

biztosító társaság |

60 | |||||

|

viszontbiztosító |

25 | |||||

|

állami alap |

15 | |||||

|

minden |

49 | 33 | 14 | 4 | 1 | 100 |

forrás: a szerző számításai az Artemis deal könyvtár adatai alapján.

a viszontbiztosítók a CAT kötvénykibocsátók második legnagyobb csoportja. A viszontbiztosítók általában nem bocsátanak ki biztosítási kötvényeket; inkább vállalják a más intézmények által vállalt kötvények kockázatát. Ezért katasztrófa esetén meg kell várniuk, amíg az eredeti biztosítók meghatározzák veszteségeiket, mielőtt számszerűsíthetik saját veszteségeiket, ami késleltetheti a kifizetéseket. Továbbá, mivel a viszontbiztosítók kockázati portfóliói a biztosítási ágazat széles keresztmetszetén alapulnak, veszteséges tapasztalataik általában jobban korrelálnak az iparág veszteséges tapasztalataival, mint egy adott elsődleges biztosítóé. Tekintettel ezekre a tényezőkre, a viszontbiztosítók leginkább az iparági veszteségekre és a parametrikus kiváltó tényezőkre támaszkodnak, amelyek gyorsabban értékelhetők, mint a kártalanítási kiváltó tényezők, és nem támaszkodnak az egyes biztosítók veszteségbecsléseire.

az állami katasztrófaalapok a CAT kötvények kibocsátóinak másik csoportja. Az Egyesült Államok két legnagyobb katasztrófaalapja a kaliforniai földrengés Hatóság (CEA) és a floridai hurrikán katasztrófa alap (Fhcf). Mindkét állami szervezet segít biztosítani, hogy működő katasztrófabiztosítási piac maradjon fenn állami lakosaik számára.

a CEA és az FHCF Kaliforniában és Floridában példátlan természeti katasztrófákra válaszul jött létre: 1994-ben a Northridge-i földrengés 12,5 milliárd dolláros biztosítási veszteséget okozott, ami lényegesen több, mint az összes földrengés biztosítási díja Kaliforniában az előző 80 évben; és 1992-ben Andrew hurrikán megtizedelte Floridát és biztosítási piacát. A Northridge-i földrengés és az Andrew hurrikán előtt mindkét államban törvény kötelezte a magánbiztosítókat az ilyen katasztrófákból eredő veszteségek fedezésére bármilyen vagyonbiztosítás kiadása érdekében. Ezek a követelmények sok magánbiztosítót arra késztettek, hogy csökkentse a fedezetet, vagy teljes egészében kivonuljon az államból az észlelt megnövekedett kockázat és a megfelelő kompenzáció hiánya miatt.16

annak érdekében, hogy a magánbiztosítók visszatérjenek az államukba, a CEA és az FHCF megkezdte a magánbiztosítók által korábban viselt katasztrófakockázatok viselését. A CEA kezdte kínál földrengés biztosítási kötvények közvetlenül a lakástulajdonosok, és megszüntette a követelmény, hogy a magán biztosítók erre. Az FHCF viszontbiztosítási jellegű eszközt indított a magánbiztosítók számára a katasztrofális hurrikánveszteségek megtérítésére (lásd a 16.megjegyzést). De azáltal, hogy több magánbiztosítók katasztrófa biztosítási kockázatok, ezek az állami alapok felhalmozott biztosítási portfóliók megrakott katasztrófával kapcsolatos farok kockázat.17 kockázati kitettségük csökkentése érdekében az állami alapok CAT-kötvényeket kezdtek használni. Az elsődleges biztosítókhoz hasonlóan az amerikai állami alapok kártalanítási kiváltókat alkalmaznak annak biztosítására, hogy a CAT kötvényekből kapott kockázati fedezet megfeleljen a portfólióik veszteségeinek. Ez a kockázatkezelési stratégia védi az állami alapok hosszú távú fizetőképességét azáltal, hogy biztosítja, hogy megfelelő forrásokkal rendelkezzenek a költséges katasztrófát követő követelések kifizetéséhez.

az Egyesült Államokon kívüli állami alapok, például a Mexikói FONDEN, másképp használják a CAT kötvényeket, mint amerikai társaik. Céljuk nem a működő biztosítási piac biztosítása, hanem azonnali források biztosítása a katasztrófa utáni katasztrófa utáni helyreállításhoz. Az Észak-Amerikán és Európán kívüli fejlődő országokban a magánbiztosítások a természeti katasztrófák veszteségeinek kevesebb mint 11% – át fedezték 1980 óta (szemben az észak-amerikai 44% – kal és az Európai 29% – kal), így a kormányok és polgáraik viselik az újjáépítés költségeit.18 A Cat-kötvények paraméteres kiváltókkal történő használatával a kormányok többéves hozzáférést biztosíthatnak a biztosítási védelemhez, és gyorsan hozzáférhetnek a katasztrófa utáni alapokhoz, amikor a CAT-kötvényeik aktiválódnak. A paraméteres kiváltó tényezők gyorsan meghatározhatók, és nem igénylik az országoktól, hogy rendelkezzenek a természeti katasztrófák veszteségeinek méréséhez szükséges műszaki szakértelemmel és infrastruktúrával. A Karibi katasztrófakockázat-biztosítási eszköz (CCRIF) például—amelyet a Világbank segítségével fejlesztettek ki-paraméteres kiváltó tényezőkkel rendelkező CAT-kötvényeket használt fel a tagállamok megsegítésére. Miután a Matthew hurrikán 2016 őszén sújtotta a Karib-térséget, a CCRIF valamivel több mint 20 millió dollárt fizetett ki Haitinek, majdnem 1 millió dollárt pedig Barbadosnak a kiváltó eseményt követő 14 napon belül.19

a MACSKAKÖTVÉNY-piac ma és holnap

2018 első felében a MACSKAKÖTVÉNY-piac erőteljes növekedést mutatott, még akkor is, ha a macskakötvény-befektetők számára egyértelműen a legrosszabb időszak volt a piac 20 éves történetében. Elsősorban az Irma, Harvey és Maria hurrikánok veszteségei miatt 19 különálló MACSKAKÖTVÉNY-részletet váltottak ki 2017 harmadik negyedévében, így akár 1,4 milliárd dollárnyi fennálló kibocsátás is kiszolgáltatott a veszteségeknek (a tényleges veszteség összege még nem ismert, mivel sok biztosítási igényt még meg kell oldani). A 2017 végi veszteségek történelmi szintje ellenére az új CAT-kötvénykibocsátás 2018 első felében elérte a 9,4 milliárd dollárt, ami a 2017-es rekordkezdettel vetekszik.20 a biztosítási ágazat jelenleg azon dolgozik, hogy javítsa a MACSKAKÖTVÉNY—modellezést az új típusú kockázatok-például a kibertámadások és a terrorkockázatok-fedezésére. Tehát úgy tűnik, hogy a CAT kötvények felhasználása tovább növekszik, új lehetőségeket kínálva a kibocsátóknak a különféle kockázatok átruházására.

1 Andrew 27 milliárd dollár értékű kárt okozott 1992 dollárban (vagy 49,4 milliárd dollár 2018 dollárban). További részletek online elérhetők. A biztosított értéke $15.5 milliárd egy biztosítási Információs Intézet jelentéséből származik.

2 A részletek a biztosítási Információs Intézet jelentéséből származnak az 1.megjegyzésben.

3 viszontbiztosítók biztosítást kötnek a biztosítók számára. További információ a viszontbiztosításról online elérhető.

4 A földrengés nagyságáról és intenzitásáról szóló részletek online elérhetők.

5 részletek A Mariah Re Ltd. deal, beleértve a kupon aránya, származnak Bloomberg Security törzsadatok.

6 Az Egyesült Államok Kereskedelmi Minisztériuma, a Nemzeti óceáni és légköri Igazgatóság (NOAA) adatai.

7 elérhető online.

8 elérhető online.

9 Lásd például a Reuters 2009-es cikkét.

10 Lásd például ezt a 2016.évi Aon sajtóközleményt.

11 eltérő rendelkezés hiányában az ebben a szakaszban található numerikus információk (némelyik a szerző számításai alapján) az Artemis deal könyvtárból származnak, amely online elérhető.

12 elérhető online.

13 elérhető online.

14 elérhető online.

15 a szerző számításai az Artemis deal könyvtár adatai alapján.

16 részletek a Northridge földrengés hatása a kaliforniai katasztrófa biztosítási piac ebből AIR Worldwide cikket. Az Andrew hurrikán Florida katasztrófa-biztosítási piacára gyakorolt hatásának részletei online elérhetők.

17 A Farokkockázatok olyan események, amelyek kis valószínűséggel fordulnak elő, de bekövetkezésük óriási költségeket okozhat.

18 a szerző számításai a Munich Re NatCatSERVICE adatai alapján.

19 A Matthew hurrikánt követő CCRIF kifizetések részletei online elérhetők.

20 a szerző számításai az Artemis deal könyvtár adatain alapulnak.