költségvetési mérleg elkészítése

a számvitel az üzleti nyelvnek tekinthető, mivel koncepciói időben teszteltek és szabványosítottak. Még akkor is, ha nem használja a hitelesített könyvelő szolgáltatásait, Ön vagy könyvelője elfogadhat bizonyos általánosan elfogadott számviteli elveket ( GAAP ) a pénzügyi kimutatások kidolgozásához. A GAAP erőssége a vállalati adatok megbízhatósága az egyik számviteli időszakról a másikra, valamint a különböző vállalatok pénzügyi kimutatásainak összehasonlításának képessége. A mérleg, néha a pénzügyi helyzet kimutatása, felsorolja a vállalat eszközeit, kötelezettségeit és részvényeseinek saját tőkéjét (beleértve a dollárösszegeket is) egy adott időpontban.

a mérlegeknek három elsődleges korlátja van, beleértve azt a tényt, hogy azokat történelmi költségen rögzítik, a becslések használatát és az értékes dolgok, például az intelligencia kihagyását. A forgóeszközök egy részét becsült alapon értékelik, így a mérleg nem képes tükrözni a vállalkozás valódi pénzügyi helyzetét. Az immateriális javak, mint például a goodwill, képzeletbeli számadatokkal jelennek meg a mérlegben, amelyek nem feltétlenül kapcsolódnak a piaci értékhez.

- 6 költségvetési mérleg

- hogyan találja meg az eredménytartalékot a költségvetési mérlegben?

- AccountingTools

- hogyan talál készpénzt a költségvetési mérlegben?

- értékesítési költségvetés

- különbség a Készpénzköltségvetés és a Cash Flow kimutatás között

- késztermék leltár és az eladott áruk költsége költségvetés

- Mit Jelent A Költségvetési Mérleg?

- mi a fő költségvetés?

6 költségvetési mérleg

hogyan találja meg az eredménytartalékot a költségvetési mérlegben?

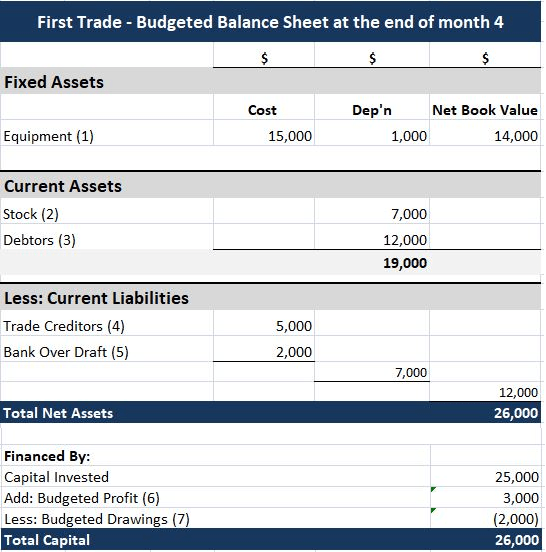

az eredménytartalék a Társaság időbeli eredménye, levonva a kifizetett osztalékokat. A kezdeti eredménytartalék a tavalyi 400 000 dolláros mérleg egyenlegéből származik. A nettó jövedelem a 855 000 dolláros évre vonatkozó költségvetési eredménykimutatásból származik.

a Nemzetközi Számviteli Standard Testület (IASB) iránymutatást nyújt (IAS 38) arra vonatkozóan, hogy az immateriális javakat hogyan kell elszámolni a pénzügyi kimutatásokban. Általánosságban elmondható, hogy a belsőleg kifejlesztett jogi immateriális javakat nem ismerik el, a harmadik felektől vásárolt jogi immateriális javakat pedig elismerik. Ezért van egy leválasztás-az akvizíciókból származó goodwill könyvelhető, mivel piaci vagy vásárlási értékelésből származik.

ez a konkrét pillanat az üzlet lezárása a mérleg napján. A mérleg olyan, mint egy fénykép; rögzíti a vállalat pénzügyi helyzetét egy adott időpontban. A mérlegben szereplő eszközök, kötelezettségek és részvényesek saját tőkéjének tanulmányozása során meg fogja érteni, hogy ez a pénzügyi kimutatás miért nyújt információt a vállalkozás fizetőképességéről. A Társaság 8 millió dollár teljes eszközállománya ,5 millió dollár teljes kötelezettsége és 3 millió dollár teljes saját tőkéje van. A Társaság 1 millió dollár készpénzzel rendelkezik, amely a teljes eszközállomány része.

a közös méretű mérleg az összes eszközt először a likviditás sorrendjében jeleníti meg. A likviditás arra utal, hogy egy eszköz milyen gyorsan váltható készpénzre anélkül, hogy befolyásolná annak értékét. A közös méretű mérleg olyan mérleg, amely megjeleníti mind a numerikus értéket, mind a relatív százalékot az összes eszköz, az összes kötelezettség és a részvényszámlák esetében. A közös méretű mérlegeket belső és külső elemzők használják, és nem jelentik az általánosan elfogadott számviteli elvek (GAAP) jelentési követelményét.

hasonló belső kiadásokat azonban nem lehet könyvelni, bár azokat a befektetők elismerik, akik összehasonlítják a vállalat piaci értékét a könyv szerinti értékkel. A pénzügyi számvitelben a tulajdonos saját tőkéje a gazdálkodó egység nettó eszközeiből áll. A nettó eszközök a gazdálkodó egység összes eszköze és az összes kötelezettsége közötti különbség. A saját tőke megjelenik a mérlegben, a négy elsődleges pénzügyi kimutatás egyikében. A mérleg olyan hivatalos dokumentum, amely egy szabványos számviteli formátumot követ, amely ugyanazokat az eszközöket és kötelezettségeket mutatja be, függetlenül a vállalkozás méretétől vagy jellegétől.

AccountingTools

hogyan talál készpénzt a költségvetési mérlegben?

meghatározás: a költségvetési mérleg olyan jelentés, amelyet a vezetés az eszközök, kötelezettségek és saját tőke szintjének előrejelzésére használ az aktuális számviteli időszak költségvetése alapján.

például egy pro forma mérleg segíthet gyorsan meghatározni a magas adósság / saját tőke arányt, egy számot, amelyet egy bankár felhasználhat egy vállalkozás hitelképességének mérésére. A vállalkozás korábbi eredménytartalékát megtalálhatja az üzleti mérlegben vagy az eredménytartalék kimutatásában. A vállalat nettó jövedelme megtalálható az eredménykimutatásban vagy az eredménykimutatásban. Ha részvényesei vannak, a kifizetett osztalék az az összeg, amelyet fizet nekik. Az eredménytartalék a mérleg részvényeseinek sajáttőke-részében található.

értékesítési költségvetés

ha a fő költségvetés azt mutatja, hogy ezeknek a politikáknak az eredményei nem kielégítőek, a vállalat megváltoztathatja politikáit, mielőtt komoly problémák merülnének fel. A kezdeti eredménytartalék a tavalyi 400 000 dolláros mérleg egyenlegéből származik. A nettó jövedelem a 855 000 dolláros évre vonatkozó költségvetési eredménykimutatásból származik. Az osztalékot a készpénzfizetések ütemezéséből lehet meghatározni, amely az idén kifizetett 120 000 dollárt mutatja.

- a számviteli mérleg elkészítéséhez először hozzon létre egy fejlécet a szervezet nevével és a hatálybalépés dátumával.

- ezután sorolja fel az összes rövid és hosszú lejáratú kötelezettségét,és összesen is.

- ezután sorolja fel az összes forgóeszközt annak sorrendjében, hogy milyen könnyen konvertálhatók készpénzre, és számítsa ki a teljes összeget.

különbség a Készpénzköltségvetés és a Cash Flow kimutatás között

az eredménytartalék, valamint a részvények, a részvényprémium és a tartalékok Egyéb adatai a szervezet nettó könyv szerinti értékét mutatják be. Az osztalék készpénzes kifizetése pénzkiáramláshoz vezet, és a könyvekben és a számlákon nettó csökkentésként kerül elszámolásra. Mivel a Társaság készpénzes osztalék formájában elveszíti likvid eszközeinek tulajdonjogát, csökkenti a Társaság eszközértékét a mérlegben, ezáltal hatással van a RE-RE. Összes kötelezettség és részvényesi2,321, 000 a LEED pénzügyi költségvetésben szereplő mérlegének elkészítése kiegészíti az alapköltségvetést. A vezetőség most olyan információkkal rendelkezik, amelyek segítenek felmérni az általuk elfogadott politikákat, mielőtt végrehajtanák őket.

késztermék leltár és az eladott áruk költsége költségvetés

az eredménytartalék az a nyereség összege, amelyet a vállalat egy adott időszakban szerzett. A pénzügyi szakemberek a mérleget használják a vállalat pénzügyi helyzetének értékelésére. A felhalmozott eredményhez hozzáadott törzsrészvénynek meg kell egyeznie a teljes tulajdonosi tőkével. Tehát a törzsrészvény kivonásával a teljes tulajdonos saját tőkéjéből meghatározható az eredménytartalék. A Pro mérlegek azt mutatják, hogy a vállalkozás hogyan fogja kezelni eszközeit a jövőben.Használható a vállalat általános pénzügyi stabilitásának vetítésére is.

a tipikus forgóeszközök közé tartoznak a készpénz és a pénzeszköz-egyenértékesek, a rövid lejáratú befektetések, a követelések, a készletek és az előre fizetett kötelezettségek egy éven belül fizetendő része. A készpénzt, a követeléseket és a kötelezettségeket az aktuális árfolyamon átértékelik amerikai dollárban. A társaság eszközeinek meg kell egyezniük a kötelezettségeikkel plusz a saját tőkével. A mérleg segíthet a vállalat pénzügyi helyzetének jelentésében és értékelésében az adott számviteli időszak (például egy pénzügyi év) végén.

ezután sorolja fel az összes rövid és hosszú lejáratú kötelezettségét,és összesen is. Végül számítsa ki a tulajdonos saját tőkéjét úgy, hogy hozzáadja a befizetett tőkét az eredménytartalékhoz. Az eszközöket, a kötelezettségeket és a tulajdoni tőkét egy meghatározott időpontban, például a pénzügyi év végén jegyzik.

Mit Jelent A Költségvetési Mérleg?

a számviteli mérleg elkészítéséhez először hozzon létre egy fejlécet a szervezet nevével és a hatálybalépés dátumával. Ezután sorolja fel az összes forgóeszközt annak sorrendjében, hogy milyen könnyen konvertálhatók készpénzre, és számítsa ki a teljes összeget.

mi a fő költségvetés?

a mérleget gyakran “pillanatképként” írják le a vállalat pénzügyi helyzetéről. “A négy alapvető pénzügyi kimutatás közül a mérleg az egyetlen kimutatás, amely egy üzleti naptári év egyetlen időpontjára vonatkozik.

a felhalmozott eredmény vége $1,135,000 ($400,000 + 855,000 – 120,000). A befektetett eszköz olyan kifejezés, amelyet olyan eszközök és ingatlanok elszámolására használnak, amelyeket nem lehet könnyen készpénzre váltani. Ez összehasonlítható olyan forgóeszközökkel, mint a készpénz vagy a bankszámlák, amelyeket likvid eszközöknek neveznek. A mérlegben szereplő forgóeszköz olyan eszköz, amely készpénzre konvertálható, vagy 12 hónapon belül rövid lejáratú kötelezettségek fizetésére használható.

a befektetők, a hitelezők és a szabályozó ügynökségek általában a pénzügyi kimutatások elemzését a vállalat egészére összpontosítják. Mivel nem kérhetnek speciális célú jelentéseket, a külső felhasználóknak a vállalatok által közzétett általános célú pénzügyi kimutatásokra kell támaszkodniuk. Ezek a kimutatások magukban foglalják a mérleget, az eredménykimutatást, a részvényesek saját tőkéjének kimutatását, a cash flow-k kimutatását és a pénzügyi kimutatásokat kísérő magyarázó megjegyzéseket.