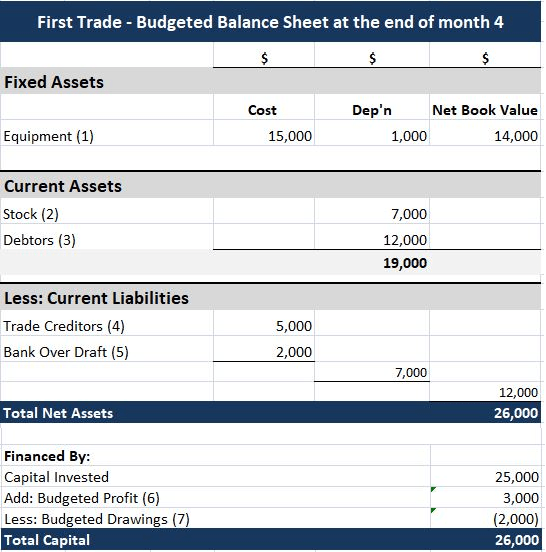

het opstellen van een begrote balans

het opstellen van een begrote balans wordt beschouwd als de taal van het bedrijfsleven, omdat de concepten zijn beproefd en gestandaardiseerd. Zelfs als u geen gebruik maakt van de diensten van een gecertificeerde accountant, kunt u of uw boekhouder bepaalde General accepted accounting principles ( GAAP ) toepassen om jaarrekeningen op te stellen. De kracht van GAAP is de betrouwbaarheid van bedrijfsgegevens van de ene verslagperiode naar de andere en de mogelijkheid om de jaarrekening van verschillende bedrijven te vergelijken. De balans, ook wel het overzicht van de financiële positie genoemd, geeft de activa,passiva en aandelen van de vennootschap (inclusief dollarbedragen) vanaf een specifiek moment in de tijd.

er zijn drie primaire beperkingen aan balansen, waaronder het feit dat zij tegen historische kosten worden geboekt, het gebruik van ramingen en het weglaten van waardevolle zaken, zoals inlichtingen. Sommige vlottende activa worden gewaardeerd op Geschatte basis, zodat de balans niet in staat is om de werkelijke financiële positie van het bedrijf weer te geven. Immateriële activa zoals goodwill worden in de balans opgenomen tegen imaginaire cijfers, die mogelijk geen verband houden met de marktwaarde.

6 begrote balans

hoe vindt u ingehouden winsten op een begrote balans?

ingehouden winst is de winst van de onderneming in de tijd minus alle uitgekeerde dividenden. Begin ingehouden winst komt uit het saldo van de balans van vorig jaar van $ 400.000. Netto-inkomen komt uit de begrote winst-en verliesrekening voor het jaar van $ 855.000.

de International Accounting Standards Board (IASB) geeft enige richtsnoeren (IAS 38) voor de wijze waarop immateriële activa in de jaarrekening moeten worden verwerkt. In het algemeen worden intern ontwikkelde juridische immateriële activa niet erkend en worden juridische immateriële activa die van derden worden gekocht erkend. Daarom is er een disconnect–goodwill van acquisities kan worden geboekt, omdat het is afgeleid van een markt of aankoop waardering.

dat specifieke moment is het einde van de werkzaamheden op de balansdatum. Een balans is als een foto; het vangt de financiële positie van een bedrijf op een bepaald moment in de tijd. Als u de activa, passiva en het eigen vermogen van aandeelhouders in een balans bestudeert, zult u begrijpen waarom dit financieel overzicht informatie geeft over de solvabiliteit van het bedrijf. Een bedrijf heeft $ 8 miljoen in totaal activa, $5 miljoen in Totaal passiva, en $3 miljoen in totaal eigen vermogen. Het bedrijf heeft $1 miljoen in contanten, die deel uitmaakt van de totale activa.

de gemeenschappelijke balansomvang rapporteert de totale activa eerst in volgorde van liquiditeit. Liquiditeit verwijst naar hoe snel een actief kan worden omgezet in contanten zonder de waarde ervan te beïnvloeden. Een common size balance sheet is een balans die zowel de numerieke waarde als het relatieve percentage voor de totale activa, totale passiva en aandelenrekeningen weergeeft. Gemeenschappelijke balansen worden gebruikt door interne en externe analisten en zijn geen rapportagevereiste van de algemeen aanvaarde boekhoudbeginselen (GAAP).

soortgelijke interne uitgaven kunnen echter niet worden geboekt, hoewel zij zullen worden erkend door beleggers die de marktwaarde van een onderneming vergelijken met de boekwaarde ervan. In de financiële administratie bestaat het eigen vermogen van de eigenaar uit de nettoactiva van een entiteit. Nettoactiva is het verschil tussen de totale activa van de entiteit en al haar verplichtingen. Het eigen vermogen staat op de balans, een van de vier primaire jaarrekeningen. De balans is een formeel document dat volgens een standaard boekhoudformaat dezelfde categorieën activa en passiva toont, ongeacht de omvang of aard van het bedrijf.

AccountingTools

hoe vindt u kasmiddelen op een begrote balans?

definitie: een begrote balans is een verslag dat het management gebruikt om de niveaus van activa, passiva en eigen vermogen te voorspellen op basis van de begroting voor de lopende verslagperiode.

een pro forma balans kan bijvoorbeeld helpen om snel een hoge schuld / eigen vermogen ratio te bepalen, een getal dat een bankier zou kunnen gebruiken om de kredietwaardigheid van een bedrijf te meten. U kunt de vorige ingehouden winst van uw bedrijf vinden op uw bedrijfsbalans of overzicht van ingehouden winst. De netto-inkomsten van uw bedrijf zijn te vinden op uw winst-en verliesrekening. Als u aandeelhouders, dividenden betaald is het bedrag dat u hen betaalt. Het ingehouden winstcijfer ligt in het aandeelhoudersaandeel van de balans.

verkoopbudget

indien uit het masterbudget blijkt dat de resultaten van dit beleid onbevredigend zijn, kan het bedrijf zijn beleid wijzigen voordat er ernstige problemen ontstaan. Begin ingehouden winst komt uit het saldo van de balans van vorig jaar van $ 400.000. Netto-inkomen komt uit de begrote winst-en verliesrekening voor het jaar van $ 855.000. Dividenden kunnen worden bepaald uit het schema van contante betalingen die toont $120.000 betaald dit jaar.

- om een balans voor de boekhouding te maken, start u met het maken van een header met de naam van de organisatie en de ingangsdatum.

- toon vervolgens al uw kortlopende en langlopende verplichtingen en Som ze ook op.

- Som vervolgens alle vlottende activa op in volgorde van hoe gemakkelijk ze in contanten kunnen worden omgezet en bereken het totaal.

onderscheid tussen Kasbudget en kasstroomoverzicht

het ingehouden winstcijfer geeft, samen met andere cijfers van voorraden, opslag en reserves, de nettoboekwaarde van de organisatie weer. Contante betaling van dividend leidt tot uitstroom van contanten en wordt in de boeken en rekeningen geregistreerd als netto reducties. Aangezien de onderneming de eigendom van haar liquide activa verliest in de vorm van dividenden in geld, vermindert zij de waarde van de activa van de onderneming op de balans, wat gevolgen heeft voor RE. Totaal passiva en aandeelhouders2. 321. 000 de opstelling van de financieel begrote balans van Leed maakt het masterbudget compleet. Het Management beschikt nu over informatie om het beleid te kunnen beoordelen dat het heeft goedgekeurd voordat het ten uitvoer wordt gelegd.

voorraad en kosten van verkochte goederen begroting

ingehouden winsten zijn het bedrag van de winst die een onderneming gedurende een bepaalde periode heeft verdiend. Financiële professionals zullen de balans gebruiken om de financiële gezondheid van het bedrijf te evalueren. Gewone voorraad toegevoegd aan ingehouden winst moet gelijk zijn aan het totale eigen vermogen van de eigenaren. Dus, door gewone aandelen af te trekken van het totale eigen vermogen van de eigenaren, kan ingehouden winst worden bepaald. Pro balansen laten zien hoe het bedrijf zijn activa in de toekomst zal beheren.Het kan ook worden gebruikt om de algehele financiële soliditeit van het bedrijf te projecteren.

typische vlottende activa omvatten kasmiddelen en kasequivalenten, kortlopende beleggingen, vorderingen, voorraden en het gedeelte van de vooruitbetaalde verplichtingen dat binnen een jaar zal worden betaald. Kasmiddelen, vorderingen en verplichtingen worden opnieuw gemeten in Amerikaanse dollars met behulp van de huidige wisselkoers. Het vermogen van een onderneming moet gelijk zijn aan de passiva plus het eigen vermogen. De balans kan u helpen bij het rapporteren en evalueren van de financiële status van het bedrijf aan het einde van een bepaalde verslagperiode (zoals een fiscaal jaar).

Som vervolgens al uw kortlopende en langlopende verplichtingen op en Som ze ook op. Tot slot, bereken het eigen vermogen van de eigenaar door het bijgedragen kapitaal toe te voegen aan de ingehouden winst. Activa, passiva en eigen vermogen worden genoteerd op een specifieke datum, zoals het einde van het boekjaar.

Wat Betekent De Begrote Balans?

om een balans voor de boekhouding te maken, start u met het maken van een header met de naam van de organisatie en de ingangsdatum. Vervolgens, een lijst van alle vlottende activa in volgorde van hoe gemakkelijk ze kunnen worden omgezet in contanten, en bereken het totaal.

Wat Is een Masterbudget?

een balans wordt vaak omschreven als een ” momentopname van de financiële toestand van een onderneming. “Van de vier financiële basisstaten is de balans het enige overzicht dat van toepassing is op één enkel tijdstip van een bedrijfskalenderjaar.

eindigende ingehouden winsten is $1,135,000 ($400,000 + 855,000 – 120,000). Een vast actief is een term die wordt gebruikt voor de administratieve verwerking van activa en eigendommen die niet gemakkelijk in contanten kunnen worden omgezet. Dit kan worden vergeleken met vlottende activa zoals contanten of bankrekeningen, die worden omschreven als liquide activa. Een actief op de balans is een actief dat binnen 12 maanden in contanten kan worden omgezet of kan worden gebruikt om kortlopende verplichtingen te betalen.

beleggers, crediteuren en regelgevende instanties richten hun analyse van de jaarrekening over het algemeen op de onderneming als geheel. Aangezien zij geen speciale rapporten kunnen aanvragen, moeten externe gebruikers zich baseren op de algemene financiële overzichten die ondernemingen publiceren. Deze overzichten omvatten de balans, een winst-en verliesrekening, een overzicht van het eigen vermogen van de aandeelhouders, een overzicht van de kasstromen en de toelichting bij de jaarrekening.