Desde 1997, el mercado de bonos de catástrofe (CAT) ha proporcionado a la industria de seguros protecciones contra desastres naturales que se han vuelto más frecuentes y costosas. Este artículo explica cómo funcionan los bonos CAT, y luego analiza cómo el mercado para ellos ha crecido en tamaño, cobertura y sofisticación en las últimas dos décadas. También explora cómo y por qué diferentes tipos de instituciones utilizan los bonos CAT para transferir riesgos de seguros.

El mercado de bonos de catástrofe nació durante uno de los períodos más difíciles para la industria de seguros de propiedad y accidentes (P&C). En 1992, el huracán Andrew azotó Florida y la costa del Golfo, infligiendo 2 27 mil millones en daños, de los cuales 1 15.5 mil millones fueron cubiertos por el seguro.1 En ese momento, Andrew fue el huracán más costoso que jamás haya tocado tierra en los Estados Unidos: llevó al fracaso de ocho compañías de seguros y empujó a otras al borde de la insolvencia.2 Como resultado de las pérdidas sufridas durante Andrew, las aseguradoras reevaluaron su exposición al riesgo en las zonas costeras de todo el país. Los precios de los seguros para propietarios de viviendas en las comunidades costeras aumentaron notablemente para tener en cuenta la posibilidad de pérdidas significativas, y muchas grandes aseguradoras y reaseguradores3 redujeron inicialmente su exposición a eventos catastróficos en las regiones costeras.

En un esfuerzo por aumentar la capacidad de seguros, las compañías de seguros compraron mayores cantidades de reaseguros a reaseguradores menos afectados por Andrew. Además, se crearon programas de seguros estatales financiados con fondos públicos para cubrir una parte de las pérdidas específicamente vinculadas a eventos catastróficos. Sin embargo, la demanda de seguros relacionados con desastres naturales por parte de los hogares y las empresas significaba que había que invertir nuevo capital en reaseguros. Para aumentar el capital disponible, la industria de seguros creó un nuevo instrumento financiero llamado bono de catástrofe. Un bono CAT es un valor que paga al emisor cuando se realiza un riesgo de desastre predefinido, como un huracán que causa pérdidas aseguradas de 5 500 millones o un terremoto que alcanza una magnitud de 7.0 (en la escala de Richter).4 Los primeros bonos CAT se emitieron en 1997, dando a las aseguradoras acceso a mercados financieros más amplios y ofreciendo a los inversores institucionales, como los fondos de cobertura, los fondos de pensiones y los fondos mutuos, la oportunidad de obtener un rendimiento atractivo de la inversión no correlacionado con los rendimientos de otros instrumentos del mercado financiero a cambio de asumir riesgos de seguro de catástrofes.

Esta carta de la Fed de Chicago analiza cómo funcionan los bonos CAT; cómo ha evolucionado el mercado de bonos CAT en los últimos 20 años; y cómo las aseguradoras, las reaseguradoras y los fondos estatales para catástrofes utilizan los bonos CAT y por qué.

- Cómo funcionan los bonos CAT: El caso de Mariah Re Ltd.

- Estructura de bonos catastróficos

- Las ventajas de los bonos CAT

- El desarrollo del mercado de bonos CAT

- Emisión de bonos de catástrofe y cantidad pendiente, 1997-2017

- Qué tipos de instituciones utilizan bonos CAT y por qué

- Catástrofe mundial-emisión de bonos, por emisor y tipo de activación, 1997-2017

- El mercado de bonos CAT hoy y mañana

Cómo funcionan los bonos CAT: El caso de Mariah Re Ltd.

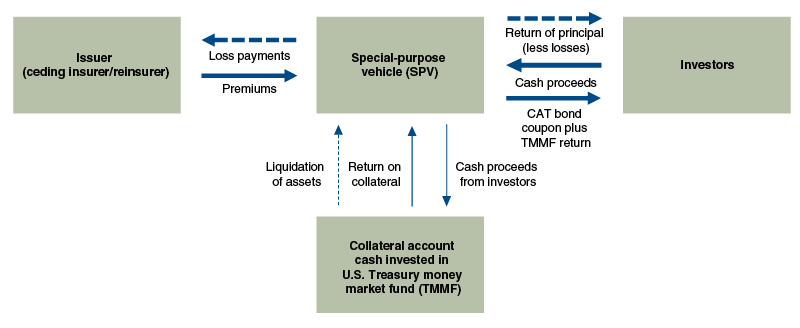

Para entender cómo funcionan los bonos CAT, examinemos un bono CAT específico emitido por Mariah Re Ltd. en nombre de American Family Mutual Insurance Co. (AFMI) en noviembre de 2010. Mariah Re Ltd. era una entidad con fines especiales que actuaba como intermediario entre los inversores en bonos CAT y AFMI, el emisor del bono CAT (véase la figura 1). Este acuerdo permitió a AFMI transferir los riesgos de seguro, relacionados específicamente con tormentas eléctricas y tornados severos en todo Estados Unidos, de su balance a los inversores. El acuerdo proporcionó a AFMI hasta 100 millones de dólares en compensación si las pérdidas estimadas para la industria de seguros P&C por tormentas eléctricas y tornados severos en los Estados Unidos superaban los 825 millones de dólares. Este umbral acordado contractualmente se conoce como el punto de unión del bono. Una vez alcanzado el punto de fijación de $825 millones, la AFMI recibiría compensation 1 en compensación por cada losses 1 de pérdidas cubiertas adicionales hasta el límite de 1 100 millones. A cambio de asumir este riesgo, los inversores recibieron un cupón anual del 6,25% durante el plazo de tres años del bono.5

Estructura de bonos catastróficos

Fuente: Adaptación del autor de información de Artemis.

Como SPV en este acuerdo, Mariah Re Ltd. facilitó la transferencia del riesgo de catástrofe entre la AFMI y los inversores del bono CAT gestionando las transferencias de efectivo entre las dos partes (véase la figura 1). Bajo los términos del acuerdo, los inversores que compraron el bono en conjunto proporcionaron al SPV 1 100 millones en efectivo (es decir, el principal del bono) para ser utilizados en caso de que se vencieran los pagos a AFMI. El dinero recaudado mediante la venta de los bonos se invirtió en un fondo del mercado monetario del Tesoro de los Estados Unidos. A su vez, AFMI proporcionó al SPV primas anuales de 6,25 millones de dólares (0,0625 × 100 millones de dólares), que, junto con los rendimientos del efectivo invertido del fondo del mercado monetario del Tesoro, se transfirieron a los inversores. En el caso de que no hubiera sido necesario realizar pagos a la AFMI, los 100 millones de dólares en ganancias se habrían liquidado de la cuenta de garantía al final del plazo de tres años del bono y se habrían devuelto a los inversores. Sin embargo, los inversores en Mariah Re Ltd. CAT Bond no tuvo tanta suerte.

En la primavera de 2011, the Mariah Re Ltd. el acuerdo rápidamente se volvió hacia el sur para los inversores cuando estallaron múltiples tornados en el sureste y el Medio Oeste. Solo en abril y mayo, un total de 983 tornados aterrizaron en todo el país, lo que provocó 498 muertes y un total de damages 21 mil millones en daños.6

Un modelador independiente de catástrofes de terceros, AIR Worldwide, fue encargado de determinar la cantidad de pérdidas de la industria de seguros P&C cubiertas por el acuerdo. Durante la temporada de tornados de 2011 (la más mortífera y costosa de EE.UU. historia según la Administración Nacional Oceánica y Atmosférica), las pérdidas se acumularon rápidamente; y para el 31 de octubre, la estimación de pérdidas de la industria de AIR Worldwide había alcanzado los 8 836.6 millones. Dado el punto de apego de 8 825 millones del bono, esto significaba que los inversores enfrentarían al menos una pérdida de principal 11.6 millones en el capital del bono. Luego, el 28 de noviembre de 2011, la situación empeoró para los inversores cuando AIR Worldwide cambió la designación de pérdidas debido a una tormenta de Kansas de «no metro» a «metro».»Debido a que las estimaciones de pérdidas de la industria de AIR Worldwide pusieron un mayor peso en las pérdidas de área metropolitana, este cambio causó que las pérdidas estimadas de la industria aumentaran a 9 954.6 millones, eliminando por completo el capital de los inversores y proporcionando a AFMI la cobertura total de pérdidas de 1 100 millones que ofrece el acuerdo.7

Las ventajas de los bonos CAT

Los bonos CAT ofrecen a los aseguradores una alternativa al reaseguro tradicional y permiten transferir el riesgo de catástrofe a un conjunto más amplio de inversores. Pero, para empezar, ¿por qué las aseguradoras utilizan los bonos CAT y cuál es el atractivo para los inversores?

Los bonos CAT son atractivos para las aseguradoras por varias razones. A diferencia del reaseguro tradicional, en el que es posible que el reasegurador no pague después de un evento de pérdida, los bonos CAT están 100% garantizados y estructurados para eliminar el riesgo de contraparte. La estructura más común en uso hoy en día consiste en colocar los ingresos de los inversores en una cuenta de garantía segura y luego invertir el efectivo de esa cuenta en instrumentos del mercado monetario del Tesoro (de nuevo, consulte la figura 1). Los bonos CAT también ofrecen la posibilidad de compromisos plurianuales, mientras que la mayoría de las operaciones de reaseguro tienen una duración de un año. Un compromiso plurianual permite a los emisores de bonos CAT fijar los precios durante un período prolongado. Por último, los bonos CAT han reducido los costos de diversificar la exposición de las aseguradoras al riesgo de desastres naturales: atrayendo fuentes alternativas de capital (p. ej., fondos de cobertura, fondos soberanos, fondos de pensiones y fondos de inversión) para competir con los reaseguros tradicionales (generalmente respaldados por capital propio de los accionistas de los reaseguradores), los bonos CAT ejercen una presión a la baja sobre los precios de los reaseguros (y la volatilidad de los precios) al tiempo que aumentan el capital total disponible para la transferencia de riesgos de seguros.8

Para los inversores, el atractivo de los bonos CAT es doble. En primer lugar, los bonos CAT no están correlacionados en gran medida con los rendimientos de otros instrumentos del mercado financiero. La incidencia de huracanes y tornados no está relacionada en gran medida con la actividad económica y financiera. Durante la crisis financiera, los precios de los bonos CAT prácticamente no se vieron afectados. Una excepción notable fue el colapso de los precios de los bonos CAT con Lehman Brothers como contraparte.9 Dicho esto, hay algunos casos en los que las pérdidas de bonos CAT pueden ocurrir al mismo tiempo que una recesión en la economía en general. Por ejemplo, si un terremoto de gran magnitud golpeara el Área de la Bahía de San Francisco, podría haber pérdidas sustanciales en muchos bonos de catástrofe y grandes caídas en los precios de las acciones. En segundo lugar, históricamente, los bonos CAT han proporcionado fuertes rendimientos, ayudando a atraer fuentes alternativas de capital a los mercados de seguros.10

El desarrollo del mercado de bonos CAT

En los últimos 20 años, el mercado de bonos CAT ha pasado de ser una pequeña parte del panorama de los seguros a ser una herramienta vital para gestionar las pérdidas por catástrofes naturales aseguradas. Mientras que el huracán Andrew en 1992 impulsó la creación del mercado de bonos CAT en 1997, tres eventos principales han dado forma a su crecimiento desde su creación: El huracán Katrina en 2005, la crisis financiera de 2008 y el período posterior a la crisis de tasas de interés bajas.

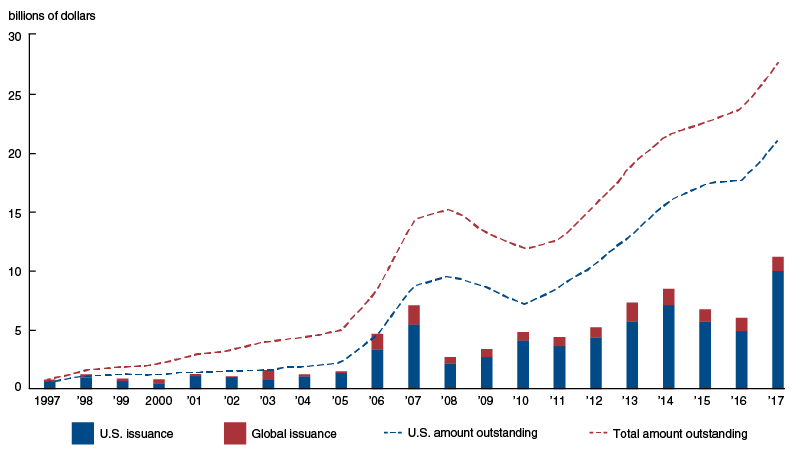

El primer gran cambio en el mercado de bonos CAT siguió al huracán Katrina, el desastre natural más costoso en la historia de los Estados Unidos. De 1997 a 2005, la emisión de bonos CAT fue constante pero baja, con un promedio de 1.200 millones de dólares anuales.11 La emisión anterior al huracán Katrina también se concentró en un pequeño número de aseguradoras. Entre 1997 y 2005, Swiss Re y USAA representaron el 20% y el 17% del total de emisiones, respectivamente. Pero los bonos CAT ganaron popularidad como medio de diversificar el riesgo después de que los 62 mil millones de dólares en pérdidas aseguradas por Katrina agotaran el capital de reaseguro y provocaran un aumento de los precios de los reaseguros.12 El aumento de los precios de los reaseguros atrajo cantidades significativas de capital al mercado de bonos CAT. Esta afluencia de capital permitió a los emisores de bonos CAT publicar años consecutivos de emisión sin precedentes: 4.700 millones de dólares en 2006 y 7.100 millones de dólares en 2007 (véase la figura 2).

Emisión de bonos de catástrofe y cantidad pendiente, 1997-2017

Sin embargo, la emisión de bonos CAT se desplomó durante la crisis financiera tras el colapso de septiembre de 2008 de Lehman Brothers, que había actuado como contraparte en algunas operaciones importantes. Los inversores determinaron que las estructuras de garantía subyacentes que eran típicas de las operaciones de bonos CAT en ese momento los exponían a un riesgo de contraparte excesivo. Estas preocupaciones provocaron una interrupción total de la emisión de bonos CAT entre septiembre de 2008 y enero de 2009, hasta que se desarrollaron estructuras de contraparte más seguras. Después del colapso de Lehman, las estructuras de SPV que invertían garantías en fondos del mercado monetario del Tesoro de los Estados Unidos se convirtieron en la norma.13 Por lo tanto, para el cuarto trimestre de 2009, los inversores regresaron al mercado de bonos CAT, por un monto de new 1,6 mil millones en nuevas emisiones solo en ese trimestre.

El mercado de bonos CAT ha experimentado un fuerte crecimiento durante los años posteriores a la crisis. Por ejemplo, la cantidad de bonos CAT en circulación se duplicó con creces entre 2010 y 2017 (véase la figura 2). El persistente entorno de tipos de interés bajos ha sido un motor importante del capital de la industria no aseguradora en el mercado de bonos CAT. Con los rendimientos de los bonos del Tesoro a largo plazo en mínimos históricos y los márgenes ajustados de los bonos corporativos, muchos inversores institucionales se han sentido atraídos por los rendimientos relativamente más altos, junto con el riesgo no correlacionado, que ofrecen los bonos de catástrofe. Además, las mejoras en el modelado de bonos de catástrofe han permitido a los emisores de bonos CAT garantizar una gama más amplia de riesgos y a los inversores institucionales evaluar más fácilmente los riesgos subyacentes.14

Qué tipos de instituciones utilizan bonos CAT y por qué

En general, los bonos CAT son emitidos por tres tipos diferentes de instituciones: compañías de seguros, reaseguradores y fondos estatales para catástrofes. Estos tres tipos de instituciones emplean bonos CAT en sus propias formas distintivas para descargar sus riesgos de seguro específicos. Una característica importante de los bonos CAT que tiende a diferir entre los distintos tipos de emisores es el desencadenante, es decir, el mecanismo utilizado para determinar cuándo deben realizarse los pagos al emisor de bonos.

Hay tres tipos comunes de desencadenantes para un enlace CAT: indemnización, pérdida industrial y paramétrico. La indemnización activa los pagos de bonos CAT basados en las pérdidas de seguro reales experimentadas por el emisor, y funciona de manera similar al reaseguro tradicional. Las pérdidas de la industria desencadenan pagos basados en las pérdidas agregadas a la industria de seguros y emplean a un modelador externo para proporcionar una estimación independiente de estas pérdidas cubiertas. Y, por último, los pagos paramétricos se basan en la fuerza medida de la catástrofe cubierta, como la magnitud de un terremoto o la velocidad del viento y la presión barométrica de un huracán.

Las compañías de seguros constituyen el mayor grupo de emisores de bonos CAT, representando el 60% de todas las emisiones de bonos CAT (por importe en dólares) durante el período 1997-2017 (véase la figura 3). Los desencadenantes más comunes utilizados para los bonos CAT emitidos por las aseguradoras son los desencadenantes de indemnización. Las compañías de seguros utilizan bonos CAT para reducir el riesgo que tienen en un conjunto específico de pólizas que suscriben. El uso de un disparador de indemnización garantiza que el bono CAT se pague cuando las pérdidas reales de la compañía de seguros alcancen el punto de unión del bono, lo que le da a la aseguradora una mayor precisión en su estrategia de gestión de riesgos en comparación con otros tipos de disparadores. Sin embargo, debido a que las pérdidas reales deben observarse y verificarse antes de que se pueda activar el bono, un bono con un desencadenante de indemnización a menudo tarda más en pagarse. En promedio, los bonos CAT con desencadenantes de indemnización tardan de dos a tres años en pagarse después de una pérdida desencadenante, en comparación con los tres meses de los bonos CAT con pérdidas industriales o desencadenantes paramétricos.15

Catástrofe mundial-emisión de bonos, por emisor y tipo de activación, 1997-2017

|

Tipo de disparador |

||||||

| Tipo de emisor | Indemnización | Pérdida del sector | Paramétrico | Desencadenantes múltiples | Desconocido | Proporción de emisión total |

|

Compañía de seguros |

60 | |||||

|

Reasegurador |

25 | |||||

|

fondo Estatal |

15 | |||||

|

Todos |

49 | 33 | 14 | 4 | 1 | 100 |

Fuente: Cálculos del autor basados en datos del directorio de transacciones de Artemis.

Los reaseguradores son el segundo mayor grupo de emisores de bonos CAT. En general, los reaseguradores no emiten pólizas de seguro, sino que asumen el riesgo de las pólizas suscritas por otras entidades. Por lo tanto, en caso de catástrofe, deben esperar a que los aseguradores originales determinen sus pérdidas antes de poder cuantificar sus propias pérdidas, lo que puede retrasar los pagos. Además, debido a que las carteras de riesgo de los reaseguradores se basan en una amplia sección transversal de la industria de seguros, su experiencia de pérdidas tiende a estar más correlacionada con la experiencia de pérdidas de la industria que la de un asegurador primario en particular. Teniendo en cuenta estos factores, los reaseguradores se basan principalmente en pérdidas de la industria y en desencadenantes paramétricos, que pueden evaluarse más rápido que los desencadenantes de indemnización y no se basan en estimaciones de pérdidas de aseguradores individuales.

Los fondos estatales para catástrofes son el otro grupo de emisores de bonos CAT. Los dos fondos estatales para catástrofes más grandes de Estados Unidos son la Autoridad de Terremotos de California (CEA) y el Fondo para Catástrofes de Huracanes de Florida (FHCF). Ambas entidades públicas ayudan a garantizar que el mercado de seguros de catástrofes siga funcionando para los residentes de sus estados.

El CEA y el FHCF fueron creados en respuesta a desastres naturales sin precedentes en California y Florida, respectivamente: En 1994 el terremoto de Northridge causó pérdidas aseguradas de 1 12.5 mil millones, significativamente más que todas las primas de seguro contra terremotos recaudadas en California durante los 80 años anteriores; y en 1992 el huracán Andrew diezmó Florida y sus mercados de seguros. Antes del terremoto de Northridge y el huracán Andrew, las aseguradoras privadas en ambos estados estaban obligadas por ley a cubrir las pérdidas resultantes de tales desastres para emitir cualquier tipo de seguro de propiedad. Estos requisitos llevaron a muchas aseguradoras privadas a reducir la cobertura o a retirarse del estado por completo debido al mayor riesgo percibido y a la falta de una compensación adecuada.16

Para que las aseguradoras privadas volvieran a sus Estados, la CEA y la FHCF comenzaron a asumir los riesgos de catástrofe que anteriormente corrían las aseguradoras privadas. El CEA comenzó a ofrecer pólizas de seguro contra terremotos directamente a los propietarios de viviendas, y eliminó el requisito de que las aseguradoras privadas lo hicieran. La FHCF puso en marcha un servicio similar al de reaseguros para reembolsar a las aseguradoras privadas las pérdidas catastróficas ocasionadas por huracanes (véase la nota 16). Pero al asumir múltiples riesgos de seguro de catástrofes de aseguradoras privadas, estos fondos estatales acumularon carteras de seguros cargadas de riesgos de cola relacionados con catástrofes.17 Para reducir su exposición al riesgo, los fondos estatales comenzaron a utilizar bonos CAT. Al igual que las aseguradoras primarias, los fondos estatales de los Estados Unidos emplean activadores de indemnización como una forma de garantizar que la cobertura de riesgo que reciben de los bonos CAT coincida con las pérdidas de sus carteras. Esta estrategia de gestión de riesgos protege la solvencia a largo plazo de los fondos estatales asegurándose de que tengan los recursos adecuados para pagar las reclamaciones después de un costoso desastre.

Los fondos estatales fuera de los Estados Unidos, como el FONDEN de México, utilizan los bonos CAT de manera diferente a sus contrapartes estadounidenses. Su objetivo no es garantizar un mercado de seguros que funcione, sino proporcionar fondos inmediatos para la recuperación de desastres después de un evento catastrófico. En los países en desarrollo fuera de América del Norte y Europa, los seguros privados han cubierto menos del 11% de las pérdidas por desastres naturales desde 1980 (en comparación con el 44% en América del Norte y el 29% en Europa), dejando a los gobiernos y a sus ciudadanos a cargo de los costos de la reconstrucción.18 Mediante el uso de bonos CAT con activadores paramétricos, los gobiernos pueden establecer un acceso plurianual a la protección de seguros y acceder rápidamente a los fondos para desastres cuando se activan sus bonos CAT. Los desencadenantes paramétricos se pueden determinar rápidamente y no requieren que los países posean los conocimientos técnicos y la infraestructura necesarios para medir las pérdidas ocasionadas por los desastres naturales. Por ejemplo, el Servicio de Seguros contra Riesgos de Catástrofe en el Caribe (CCRIF), creado con la asistencia del Banco Mundial, ha utilizado bonos CAT con activadores paramétricos para ayudar a los Estados miembros. Después de que el huracán Matthew azotara el Caribe en el otoño de 2016, el CCRIF pagó un poco más de 2 20 millones a Haití y casi 1 1 millón a Barbados dentro de los 14 días posteriores al evento desencadenante.19

El mercado de bonos CAT hoy y mañana

En la primera mitad de 2018, el mercado de bonos CAT experimentó un fuerte crecimiento, incluso después del peor período para los inversores en bonos CAT en los 20 años de historia del mercado. Liderados principalmente por las pérdidas de los huracanes Irma, Harvey y María, se activaron 19 tramos de bonos CAT separados en el tercer trimestre de 2017, dejando hasta 1 1.4 mil millones en emisiones pendientes vulnerables a las pérdidas (el monto de la pérdida real aún no se conoce, dado que muchas reclamaciones de seguros aún deben resolverse). A pesar del nivel histórico de pérdidas a finales de 2017, la emisión de nuevos bonos CAT en el primer semestre de 2018 alcanzó los 9,4 mil millones de dólares, lo que rivaliza con el inicio récord de 2017.20 Actualmente, la industria de seguros está trabajando para mejorar el modelado de bonos CAT para cubrir nuevos tipos de riesgo, como los riesgos de ciberataque y terrorismo. Por lo tanto, parece que los usos de los bonos CAT seguirán creciendo, ofreciendo a los emisores nuevas vías para transferir una variedad de riesgos.

1 Andrew causó daños por valor de 2 27 mil millones en dólares de 1992 (o 4 49.4 mil millones en dólares de 2018). Más detalles están disponibles en línea. El valor asegurado de $15.5 mil millones son de un informe del Instituto de Información de Seguros.

2 Los detalles proceden del informe del Instituto de Información sobre Seguros que figura en la nota 1.

3 Los reaseguradores proporcionan pólizas de seguro para aseguradoras. Más información sobre reaseguros está disponible en línea.

4 Los detalles sobre las escalas de intensidad y magnitud de terremotos están disponibles en línea.

5 Detalles sobre Mariah Re Ltd. oferta, incluida la tasa de cupón, son de Bloomberg Security Master Data.

6 Datos del Departamento de Comercio de los Estados Unidos, Administración Nacional Oceánica y Atmosférica (NOAA).

7 Disponible en línea.

8 Disponible en línea.

9 Véase, por ejemplo, este artículo de Reuters de 2009.

10 Véase, por ejemplo, este comunicado de prensa de Aon de 2016.

11 A menos que se indique lo contrario, la información numérica (algunas basadas en cálculos del autor) de esta sección proviene del directorio de ofertas de Artemis, disponible en línea.

12 Disponible en línea.

13 Disponible en línea.

14 Disponible en línea.

15 Cálculos del autor basados en datos del directorio de transacciones de Artemis.

16 Los detalles sobre el impacto del terremoto de Northridge en el mercado de seguros de catástrofes de California se encuentran en este artículo de AIR Worldwide. Los detalles sobre el impacto del huracán Andrew en el mercado de seguros de catástrofes de Florida están disponibles en línea.

17 Los riesgos de cola son eventos que tienen una pequeña probabilidad de ocurrir, pero pueden imponer enormes costos cuando ocurren.

18 Cálculos de autor basados en datos de Munich Re NatCatSERVICE.

19 Los detalles sobre los pagos del CCRIF después del huracán Matthew están disponibles en línea.

20 Cálculos de autores basados en datos del directorio de transacciones de Artemis.