Seit 1997 bietet der CAT-Anleihenmarkt der Versicherungsbranche Schutz vor Naturkatastrophen, die häufiger und teurer geworden sind. In diesem Artikel wird erläutert, wie CAT Bonds funktionieren, und anschließend wird untersucht, wie der Markt für sie in den letzten zwei Jahrzehnten an Größe, Abdeckung und Raffinesse zugenommen hat. Es wird auch untersucht, wie und warum verschiedene Arten von Instituten CAT Bonds verwenden, um Versicherungsrisiken zu übertragen.

Der Markt für Katastrophenanleihen entstand in einer der schwierigsten Zeiten für die Schaden- und Unfallversicherungsbranche (P& C). 1992 traf Hurrikan Andrew Florida und die Golfküste und verursachte Schäden in Höhe von 27 Milliarden US-Dollar, von denen 15,5 Milliarden US-Dollar durch Versicherungen gedeckt waren.1 Zu dieser Zeit war Andrew der teuerste Hurrikan, der jemals in den Vereinigten Staaten gelandet ist: Er führte zum Scheitern von acht Versicherungsunternehmen und brachte andere an den Rand der Insolvenz.2 Als Folge der Schäden, die während des Krieges entstanden sind, haben die Versicherer ihre Risikoexposition in Küstengebieten im ganzen Land neu bewertet. Die Versicherungspreise für Eigenheimbesitzer in Küstengemeinden stiegen deutlich an, um der Möglichkeit erheblicher Verluste Rechnung zu tragen, und viele große Versicherer und Rückversicherer3 reduzierten zunächst ihr Risiko für katastrophale Ereignisse in Küstenregionen.

Um die Versicherungskapazität zu erhöhen, kauften Versicherungsunternehmen größere Rückversicherungsbeträge von Rückversicherern, die weniger von der Krise betroffen waren. Darüber hinaus wurden öffentlich finanzierte staatliche Versicherungsprogramme geschaffen, um einen Teil der Verluste zu decken, die speziell mit katastrophalen Ereignissen verbunden sind. Die Nachfrage von Haushalten und Unternehmen nach Naturkatastrophenversicherungen führte jedoch dazu, dass neues Kapital in die Rückversicherung fließen musste. Um das verfügbare Kapital zu erhöhen, hat die Versicherungsbranche ein neues Finanzinstrument namens Katastrophenanleihe geschaffen. Eine CAT-Anleihe ist ein Wertpapier, das den Emittenten bezahlt, wenn ein vordefiniertes Katastrophenrisiko erkannt wird, z. B. ein Hurrikan, der versicherte Verluste in Höhe von 500 Millionen US-Dollar verursacht, oder ein Erdbeben mit einer Stärke von 7.0 (auf der Richterskala).4 Die ersten CAT Bonds wurden 1997 emittiert, um Versicherern Zugang zu breiteren Finanzmärkten zu verschaffen und institutionellen Anlegern wie Hedgefonds, Pensionsfonds und Investmentfonds die Möglichkeit zu bieten, im Gegenzug für die Übernahme von Katastrophenversicherungsrisiken eine attraktive Rendite zu erzielen, die nicht mit den Renditen anderer Finanzmarktinstrumente korreliert.

In diesem Brief der Chicago Fed wird erläutert, wie CAT Bonds funktionieren; wie sich der CAT Bond-Markt in den letzten 20 Jahren entwickelt hat; und wie Versicherer, Rückversicherer und staatliche Katastrophenfonds CAT Bonds verwenden und warum.

- Wie CAT Bonds funktionieren: Der Fall Mariah Re Ltd.

- Struktur der Katastrophenanleihe

- Die Vorteile von CAT Bonds

- Die Entwicklung des CAT-Bond-Marktes

- Ausgabe und ausstehender Betrag von Katastrophenanleihen, 1997-2017

- Welche Arten von Institutionen verwenden CAT Bonds und warum

- Globale Katastrophenanleiheemission nach Emittenten und Auslöseart, 1997-2017

- Der CAT-Bond-Markt heute und morgen

Wie CAT Bonds funktionieren: Der Fall Mariah Re Ltd.

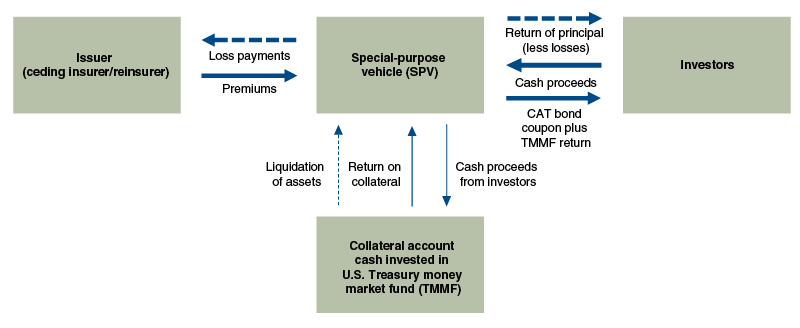

Um zu verstehen, wie CAT Bonds funktionieren, lassen Sie uns eine spezifische CAT-Anleihe von Mariah Re Ltd. untersuchen. im Auftrag von American Family Mutual Insurance Co. (AFMI) im November 2010. Mariah Re Ltd. war eine Zweckgesellschaft (Special Purpose Vehicle, SPV), die als Vermittler zwischen den CAT-Bond-Investoren und AFMI, dem Emittenten der CAT-Anleihe, fungierte (siehe Abbildung 1). Dieser Deal ermöglichte es AFMI, Versicherungsrisiken, insbesondere im Zusammenhang mit schweren Gewittern und Tornados in den USA, von seiner Bilanz auf die Anleger zu übertragen. Der Deal bot AFMI eine Entschädigung von bis zu 100 Millionen US-Dollar, wenn die geschätzten Verluste der P & C-Versicherungsbranche durch schwere Gewitter und Tornados in den USA 825 Millionen US-Dollar überstiegen. Diese vertraglich vereinbarte Schwelle wird als Bindungspunkt der Anleihe bezeichnet. Nachdem der Befestigungspunkt von 825 Millionen US-Dollar erreicht wurde, würde AFMI eine Entschädigung von 1 US-Dollar für jeden zusätzlichen gedeckten Verlust von 1 US-Dollar bis zum Limit von 100 Millionen US-Dollar erhalten. Als Gegenleistung für die Übernahme dieses Risikos erhielten die Anleger über die dreijährige Laufzeit der Anleihe einen jährlichen Kupon von 6,25%.5

Struktur der Katastrophenanleihe

Quelle: Anpassung des Autors von Informationen von Artemis.

Mariah Re Ltd. erleichterung des Katastrophenrisikotransfers zwischen AFMI und den Anlegern der CAT-Anleihe durch Verwaltung der Bargeldtransfers zwischen den beiden Parteien (siehe Abbildung 1). Gemäß den Bedingungen der Transaktion stellten Anleger, die die Anleihe gekauft hatten, der SPV gemeinsam 100 Millionen US-Dollar in bar (d. H. Das Kapital der Anleihe) zur Verfügung, die für den Fall verwendet werden sollten, dass Auszahlungen an AFMI fällig wurden. Das durch den Verkauf der Anleihen eingenommene Geld wurde dann in einen US-amerikanischen Treasury-Geldmarktfonds investiert. Im Gegenzug stellte AFMI dem SPV jährliche Prämien in Höhe von 6,25 Mio. USD (0,0625 × 100 Mio. USD) zur Verfügung, die zusammen mit den Renditen der investierten Barmittel aus dem Treasury Money Market Fund an die Anleger weitergegeben wurden. Für den Fall, dass keine Auszahlungen an AFMI erforderlich gewesen wären, wären die Erlöse in Höhe von 100 Millionen US-Dollar am Ende der dreijährigen Laufzeit der Anleihe vom Sicherheitenkonto abgezogen und an die Anleger zurückgegeben worden. Allerdings Investoren in der Mariah Re Ltd. CAT Bond hatte nicht so viel Glück.

Im Frühjahr 2011 wurde die Mariah Re Ltd. der Deal drehte sich für Investoren schnell nach Süden, als im Südosten und Mittleren Westen mehrere Tornados ausbrachen. Allein im April und Mai landeten im ganzen Land insgesamt 983 Tornados, die zu 498 Todesfällen und Schäden in Höhe von insgesamt 21 Milliarden US-Dollar führten.6

Ein unabhängiger dritter Katastrophenmodellierer, AIR Worldwide, wurde mit der Ermittlung der Höhe der P& C-Versicherungsschäden beauftragt, die im Rahmen des Abkommens gedeckt sind. Während der Tornado-Saison 2011 (die tödlichste und teuerste in den USA. (nach Angaben der National Oceanic and Atmospheric Administration) häuften sich die Verluste schnell an; und bis zum 31. Oktober hatte AIR Worldwides Schätzung der Industrieverluste 836,6 Millionen Dollar erreicht. Angesichts des Bindungspunkts der Anleihe in Höhe von 825 Millionen US-Dollar bedeutete dies, dass die Anleger mit einem Verlust des Kapitals der Anleihe in Höhe von mindestens 11,6 Millionen US-Dollar rechnen müssten. Am 28. November 2011 verschlechterte sich die Situation für die Anleger, als AIR Worldwide die Bezeichnung für Verluste aufgrund eines Sturms in Kansas von „Nicht-Metro“ in „Metro“ änderte.“ Da die Branchenverlustschätzungen von AIR Worldwide den Verlusten in der Metropolregion ein höheres Gewicht beimessen, führte diese Änderung zu einem Anstieg der geschätzten Branchenverluste auf 954,6 Millionen US-Dollar, wodurch das Kapital der Investoren vollständig ausgelöscht wurde und AFMI die im Rahmen des Deals gewährte Verlustdeckung in Höhe von 100 Millionen US-Dollar erhielt.7

Die Vorteile von CAT Bonds

CAT Bonds bieten Versicherern eine Alternative zur traditionellen Rückversicherung und ermöglichen die Übertragung von Katastrophenrisiken auf einen breiteren Anlegerkreis. Aber warum verwenden Versicherer zunächst CAT Bonds und was ist der Reiz für Investoren?

CAT Bonds sind für Versicherer aus mehreren Gründen attraktiv. Im Gegensatz zur traditionellen Rückversicherung, bei der es möglich ist, dass der Rückversicherer nach einem Schadenereignis nicht auszahlt, sind CAT Bonds zu 100% besichert und so strukturiert, dass das Kontrahentenrisiko eliminiert wird. Die gebräuchlichste Struktur, die heute verwendet wird, besteht darin, die Erlöse von Anlegern auf ein sicheres Sicherheitenkonto zu legen und dann Bargeld von diesem Konto in eigene Geldmarktinstrumente zu investieren (siehe Abbildung 1). CAT Bonds bieten auch die Möglichkeit mehrjähriger Verpflichtungen, während die meisten Rückversicherungsgeschäfte eine einjährige Laufzeit haben. Eine mehrjährige Verpflichtung ermöglicht es CAT-Anleihenemittenten, die Preise über einen längeren Zeitraum zu halten. Schließlich haben CAT-Bonds die Kosten für die Diversifizierung des Engagements von Versicherern in Naturkatastrophenrisiken gesenkt: Durch die Gewinnung alternativer Kapitalquellen (z. b. Hedge-Fonds, Staatsfonds, Pensionsfonds und Investmentfonds), um mit der traditionellen Rückversicherung (die in der Regel durch Eigenkapital der Anteilseigner der Rückversicherer unterstützt wird) zu konkurrieren, üben CAT-Anleihen einen Abwärtsdruck auf die Rückversicherungspreise (und die Preisvolatilität) aus und erhöhen gleichzeitig das für die Übertragung von Versicherungsrisiken verfügbare Gesamtkapital.8

Für Anleger ist die Attraktivität von CAT Bonds zweifach. Erstens sind CAT Bonds weitgehend unkorreliert mit den Renditen anderer Finanzmarktinstrumente. Die Häufigkeit von Hurrikanen und Tornados steht weitgehend in keinem Zusammenhang mit wirtschaftlichen und finanziellen Aktivitäten. Während der Finanzkrise waren die Preise für CAT-Anleihen praktisch nicht betroffen. Eine bemerkenswerte Ausnahme war der Preisverfall von CAT Bonds mit Lehman Brothers als Gegenpartei.9 Es gibt jedoch einige Fälle, in denen CAT-Bond-Verluste gleichzeitig mit einem Abschwung in der Gesamtwirtschaft auftreten können. Wenn zum Beispiel ein Erdbeben hoher Stärke die San Francisco Bay Area treffen würde, könnte es sowohl zu erheblichen Verlusten bei vielen Katastrophenanleihen als auch zu starken Kursverlusten kommen. Zweitens haben CAT Bonds in der Vergangenheit hohe Renditen erzielt und dazu beigetragen, alternative Kapitalquellen in die Versicherungsmärkte zu locken.10

Die Entwicklung des CAT-Bond-Marktes

In den letzten 20 Jahren hat sich der CAT-Bond-Markt von einem kleinen Teil der Versicherungslandschaft zu einem wichtigen Instrument für das Management versicherter Naturkatastrophenschäden entwickelt. Während Hurrikan Andrew im Jahr 1992 die Schaffung des CAT-Bond-Marktes im Jahr 1997 anspornte, haben drei Hauptereignisse sein Wachstum seit seiner Gründung geprägt: Hurrikan Katrina im Jahr 2005, die Finanzkrise von 2008 und die Niedrigzinsphase nach der Krise.

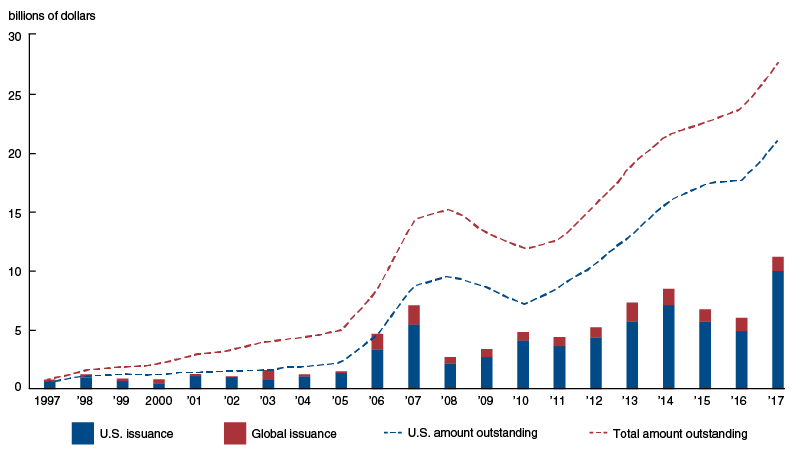

Nach dem Hurrikan Katrina — der teuersten Naturkatastrophe in der Geschichte der USA – folgte die erste große Verschiebung am CAT-Bond-Markt. Von 1997 bis 2005 war die Emission von CAT-Anleihen stabil, aber niedrig und betrug durchschnittlich 1,2 Milliarden US-Dollar pro Jahr.11 Die Emission vor Katrina konzentrierte sich auch auf eine kleine Anzahl von Versicherern. Zwischen 1997 und 2005 machten Swiss Re und USAA 20% bzw. 17% der Gesamtemissionen aus. CAT Bonds wurden jedoch als Mittel zur Risikodiversifizierung immer beliebter, nachdem die versicherten Verluste von Katrina in Höhe von 62 Milliarden US-Dollar das Rückversicherungskapital aufgebraucht und die Rückversicherungspreise in die Höhe getrieben hatten.12 Der Anstieg der Rückversicherungspreise zog erhebliche Kapitalmengen in den CAT-Bond-Markt. Dieser Kapitalzufluss ermöglichte es den Emittenten von CAT-Anleihen, in aufeinanderfolgenden Jahren Rekordemissionen zu verzeichnen – 4,7 Milliarden US-Dollar im Jahr 2006 und 7,1 Milliarden US-Dollar im Jahr 2007 (siehe Abbildung 2).

Ausgabe und ausstehender Betrag von Katastrophenanleihen, 1997-2017

Die Emission von CAT-Anleihen brach jedoch während der Finanzkrise nach dem Zusammenbruch von Lehman Brothers im September 2008 ein, die bei einigen wichtigen Geschäften als Gegenpartei aufgetreten war. Die Anleger stellten fest, dass die zugrunde liegenden Sicherheiten, die zu diesem Zeitpunkt typisch für CAT-Bond-Geschäfte waren, sie einem zu hohen Kontrahentenrisiko aussetzten. Diese Bedenken führten dazu, dass die Emission von CAT-Anleihen zwischen September 2008 und Januar 2009 vollständig eingestellt wurde, bis sicherere Gegenparteistrukturen entwickelt wurden. Nach dem Zusammenbruch von Lehman wurden SPV-Strukturen, die Sicherheiten in US-Treasury-Geldmarktfonds investierten, zur Norm.13 So kehrten die Anleger im vierten Quartal 2009 in den CAT—Bond-Markt zurück – in Höhe von 1,6 Milliarden US-Dollar an Neuemissionen allein in diesem Quartal.

Der Markt für Katzenanleihen verzeichnete in den Jahren nach der Krise ein starkes Wachstum. So hat sich die Anzahl der ausstehenden CAT Bonds zwischen 2010 und 2017 mehr als verdoppelt (siehe Abbildung 2). Das anhaltende Niedrigzinsumfeld war ein wesentlicher Treiber für Kapital aus Nichtversicherungsbranchen in den CAT-Bond-Markt. Mit Renditen auf langfristige Staatsanleihen auf rekordtiefen und engen Spreads in Unternehmensanleihen, viele institutionelle Anleger wurden von den relativ höheren Renditen angezogen, zusammen mit dem unkorrelierten Risiko, dass Katastrophenanleihen bieten. Darüber hinaus haben Verbesserungen bei der Modellierung von Katastrophenanleihen es sowohl den Emittenten von CAT-Anleihen ermöglicht, ein breiteres Spektrum von Risiken zu besichern, als auch institutionellen Anlegern, die zugrunde liegenden Risiken leichter zu bewerten.14

Welche Arten von Institutionen verwenden CAT Bonds und warum

Im Allgemeinen werden CAT Bonds von drei verschiedenen Arten von Institutionen ausgegeben: Versicherungsunternehmen, Rückversicherer und staatliche Katastrophenfonds. Diese drei Arten von Instituten setzen CAT Bonds auf ihre eigene Art und Weise ein, um ihre spezifischen Versicherungsrisiken abzuladen. Ein wichtiges Merkmal von CAT Bonds, das sich tendenziell zwischen den Emittententypen unterscheidet, ist der Auslöser — dh der Mechanismus, der verwendet wird, um zu bestimmen, wann Auszahlungen an den Anleihenemittenten erfolgen müssen.

Es gibt drei gängige Arten von Auslösern für eine CAT-Anleihe: Entschädigung, Branchenverlust und parametrisch. Entschädigungsauslöser basieren auf den tatsächlichen Versicherungsverlusten des Emittenten und funktionieren ähnlich wie herkömmliche Rückversicherungen. Branchenverlustauslöser basieren auf den Gesamtverlusten für die Versicherungsbranche und verwenden einen Drittanbieter-Modellierer, um eine unabhängige Schätzung dieser abgedeckten Verluste zu erstellen. Und schließlich basieren parametrische Trigger auf der gemessenen Stärke der abgedeckten Katastrophe — wie der Stärke eines Erdbebens oder der Windgeschwindigkeit und des Luftdrucks eines Hurrikans.

Versicherungsunternehmen bilden die größte Gruppe von CAT-Anleiheemittenten und machen 60% aller CAT-Anleiheemissionen (nach Dollarbetrag) im Zeitraum 1997-2017 aus (siehe Abbildung 3). Die häufigsten Auslöser für CAT Bonds, die von Versicherern ausgegeben werden, sind Indemnity Trigger. Versicherungsunternehmen verwenden CAT Bonds, um das Risiko zu reduzieren, das sie für bestimmte Policen haben, die sie zeichnen. Die Verwendung eines Indemnity-Triggers stellt sicher, dass die CAT-Anleihe ausgezahlt wird, wenn die tatsächlichen Verluste der Versicherungsgesellschaft den Befestigungspunkt der Anleihe erreichen, was dem Versicherer im Vergleich zu anderen Arten von Triggern eine höhere Präzision in seiner Risikomanagementstrategie verleiht. Da jedoch tatsächliche Verluste beobachtet und verifiziert werden müssen, bevor die Anleihe ausgelöst werden kann, dauert die Auszahlung einer Anleihe mit einem Indemnity Trigger oft länger. Im Durchschnitt benötigen CAT Bonds mit Indemnity-Triggern zwei bis drei Jahre, um nach einem auslösenden Verlust ausgezahlt zu werden, verglichen mit drei Monaten für CAT Bonds mit Industry Loss oder parametrischen Triggern.15

Globale Katastrophenanleiheemission nach Emittenten und Auslöseart, 1997-2017

|

Trigger typ |

||||||

| Emittententyp | Entschädigung | Branchenverlust | Parametrisch | Mehrere Auslöser | Unbekannt | Anteil an der Gesamtemission |

|

Versicherungsgesellschaft |

60 | |||||

|

Rückversicherer |

25 | |||||

|

Staatsfonds |

15 | |||||

|

Alle |

49 | 33 | 14 | 4 | 1 | 100 |

Quelle: Berechnungen des Autors basierend auf Daten aus dem Artemis Deal-Verzeichnis.

Rückversicherer sind die zweitgrößte Gruppe von CAT-Bond-Emittenten. Rückversicherer geben in der Regel keine Versicherungspolicen ab, sondern übernehmen das Risiko von Policen, die von anderen Instituten gezeichnet werden. Daher müssen sie im Katastrophenfall warten, bis die ursprünglichen Underwriter ihre Verluste ermittelt haben, bevor sie ihre eigenen Verluste quantifizieren können, was die Auszahlungen verzögern kann. Da die Risikoportfolios der Rückversicherer auf einem breiten Querschnitt der Versicherungsbranche basieren, korreliert ihre Schadenerfahrung tendenziell stärker mit der Schadenerfahrung der Branche als mit der eines bestimmten Erstversicherers. Angesichts dieser Faktoren verlassen sich Rückversicherer hauptsächlich auf Branchenverluste und parametrische Auslöser, die schneller bewertet werden können als Schadensauslöser und nicht auf die Schadensschätzungen einzelner Versicherer angewiesen sind.

Staatliche Katastrophenfonds sind die andere Gruppe von Emittenten von CAT Bonds. Die beiden größten staatlichen Katastrophenfonds der USA sind die California Earthquake Authority (CEA) und der Florida Hurricane Catastrophe Fund (FHCF). Beide öffentlichen Einrichtungen tragen dazu bei, dass ein funktionierender Katastrophenversicherungsmarkt für ihre staatlichen Einwohner erhalten bleibt.

Die CEA und die FHCF wurden als Reaktion auf beispiellose Naturkatastrophen in Kalifornien bzw. Florida gegründet: 1994 verursachte das Erdbeben in Northridge einen versicherten Schaden von 12,5 Milliarden US-Dollar, deutlich mehr als alle Erdbebenversicherungsprämien, die in den letzten 80 Jahren in Kalifornien erhoben wurden; und 1992 dezimierte Hurrikan Andrew Florida und seine Versicherungsmärkte. Vor dem Erdbeben in Northridge und dem Hurrikan Andrew waren private Versicherer in beiden Staaten gesetzlich verpflichtet, Verluste aus solchen Katastrophen zu decken, um irgendeine Form von Sachversicherung abzuschließen. Diese Anforderungen führten dazu, dass viele private Versicherer aufgrund des wahrgenommenen erhöhten Risikos und des Mangels an angemessener Entschädigung entweder die Deckung reduzierten oder sich vollständig aus dem Staat zurückzogen.16

Um die privaten Versicherer wieder in ihre Staaten zu holen, übernahmen die CEA und die FHCF die bisher von den privaten Versicherern getragenen Katastrophenrisiken. Die CEA begann, Erdbebenversicherungen direkt an Hausbesitzer anzubieten, und entfernte die Anforderung, dass private Versicherer dies tun. Die FHCF hat eine rückversicherungsähnliche Fazilität eingerichtet, um privaten Versicherern die Erstattung katastrophaler Hurrikanschäden zu ermöglichen (siehe Anmerkung 16). Durch die Übernahme der Katastrophenversicherungsrisiken mehrerer privater Versicherer sammelten diese staatlichen Fonds jedoch Versicherungsportfolios an, die mit katastrophenbezogenen Risiken belastet waren.17 Um ihr Risiko zu reduzieren, begannen die staatlichen Fonds mit CAT Bonds. Wie Erstversicherer verwenden US-Staatsfonds Indemnity Trigger, um sicherzustellen, dass die Risikodeckung, die sie von CAT Bonds erhalten, mit den Verlusten in ihren Portfolios übereinstimmt. Diese Risikomanagementstrategie schützt die langfristige Zahlungsfähigkeit staatlicher Fonds, indem sichergestellt wird, dass sie über ausreichende Mittel verfügen, um nach einer kostspieligen Katastrophe Forderungen zu begleichen.

Staatliche Fonds außerhalb der USA, wie Mexikos FONDEN, verwenden CAT Bonds anders als ihre US-Pendants. Ihr Ziel ist es nicht, einen funktionierenden Versicherungsmarkt sicherzustellen, sondern sofortige Mittel für die Notfallwiederherstellung nach einem katastrophalen Ereignis bereitzustellen. In Entwicklungsländern außerhalb Nordamerikas und Europas hat die private Versicherung seit 1980 weniger als 11% der Naturkatastrophenschäden gedeckt (gegenüber 44% in Nordamerika und 29% in Europa), so dass die Regierungen und ihre Bürger die Kosten des Wiederaufbaus tragen müssen.18 Durch die Verwendung von CAT-Bonds mit parametrischen Auslösern können Regierungen einen mehrjährigen Zugang zu Versicherungsschutz herstellen und schnell auf Katastrophenfonds zugreifen, wenn ihre CAT-Bonds ausgelöst werden. Parametrische Auslöser können schnell ermittelt werden, und die Länder müssen nicht über das technische Fachwissen und die Infrastruktur verfügen, um Naturkatastrophenschäden zu messen. So hat beispielsweise die Caribbean Catastrophe Risk Insurance Facility (CCRIF), die mit Unterstützung der Weltbank entwickelt wurde, CAT—Bonds mit parametrischen Triggern verwendet, um Mitgliedstaaten zu helfen. Nachdem der Hurrikan Matthew im Herbst 2016 die Karibik getroffen hatte, zahlte die CCRIF innerhalb von 14 Tagen nach dem auslösenden Ereignis etwas mehr als 20 Millionen US-Dollar an Haiti und fast 1 Million US-Dollar an Barbados aus.19

Der CAT-Bond-Markt heute und morgen

Im ersten Halbjahr 2018 verzeichnete der CAT-Bond-Markt ein starkes Wachstum, selbst nach der eindeutig schlechtesten Phase für CAT-Bond-Investoren in der 20-jährigen Geschichte des Marktes. Angeführt von Verlusten durch die Hurrikane Irma, Harvey und Maria wurden im dritten Quartal 2017 19 separate CAT-Anleihetranchen ausgelöst, wodurch ausstehende Emissionen in Höhe von bis zu 1,4 Milliarden US-Dollar verlustanfällig wurden (die tatsächliche Schadenhöhe ist noch nicht bekannt, da viele Versicherungsansprüche noch gelöst werden müssen). Trotz der historischen Verluste Ende 2017 erreichte die Neuemission von CAT-Anleihen im ersten Halbjahr 2018 9,4 Milliarden US-Dollar und konkurrierte damit mit dem Rekordstart von 2017.20 Derzeit arbeitet die Versicherungsbranche daran, die CAT-Bond-Modellierung zu verbessern, um neue Arten von Risiken abzudecken — wie Cyberangriffe und Terrorrisiken. Es scheint also, dass die Verwendung von CAT-Bonds weiter zunehmen wird, was den Emittenten neue Möglichkeiten bietet, eine Vielzahl von Risiken zu übertragen.

1 Andrew verursachte Schäden im Wert von 27 Milliarden US-Dollar in 1992-Dollar (oder 49.4 Milliarden US-Dollar in 2018-Dollar). Weitere Details sind online verfügbar. Der versicherte Wert von $15.5 milliarden stammen aus einem Bericht des Insurance Information Institute.

2 Einzelheiten sind dem Bericht des Insurance Information Institute in Anmerkung 1 zu entnehmen.

3 Rückversicherer bieten Versicherungspolicen für Versicherer an. Mehr zur Rückversicherung finden Sie online.

4 Details zu Erdbeben Stärke und Intensität Skalen sind online verfügbar.

5 Details zur Mariah Re Ltd. deal, einschließlich des Kuponsatzes, stammen aus Bloomberg Security-Stammdaten.

6 Daten des US-Handelsministeriums, der National Oceanic and Atmospheric Administration (NOAA).

7 Online verfügbar.

8 Online verfügbar.

9 Siehe z. B. diesen Reuters-Artikel von 2009.

10 Siehe z.B. diese Aon-Pressemitteilung 2016.

11 Sofern nicht anders angegeben, stammen die numerischen Informationen (einige basieren auf Berechnungen des Autors) in diesem Abschnitt aus dem Artemis Deal Directory, das online verfügbar ist.

12 Online verfügbar.

13 Online verfügbar.

14 Online verfügbar.

15 Berechnungen des Autors basierend auf Daten aus dem Artemis Deal Directory.

16 Details zu den Auswirkungen des Erdbebens in Northridge auf den kalifornischen Katastrophenversicherungsmarkt finden Sie in diesem AIR Worldwide-Artikel. Details zu den Auswirkungen des Hurrikans Andrew auf den Katastrophenversicherungsmarkt in Florida sind online verfügbar.

17 Tail-Risiken sind Ereignisse, deren Eintrittswahrscheinlichkeit gering ist, die jedoch enorme Kosten verursachen können.

18 Berechnungen des Autors basierend auf Daten von Munich Re NatCatSERVICE.

19 Details zu den CCRIF-Auszahlungen nach Hurrikan Matthew sind online verfügbar.

20 Berechnungen des Autors basierend auf Daten aus dem Artemis Deal-Verzeichnis.