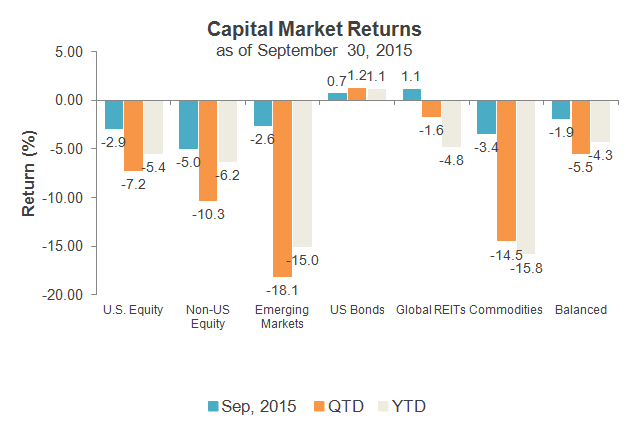

Zum 30.September 2015. Quellen: US-Aktien: Russell 3000® Index; Nicht-US-Aktien: Russell Developed ex-U.S. Large Cap Index; Schwellenländer: Russell Emerging Markets Index; US-Anleihen: Barclays U.S. Aggregate Bond Index; Globale REITs: FTSE EPRA / NAREIT Developed Real Estate Index; Rohstoffe: Bloomberg Commodity Index Total Return; Hypothetisch ausgewogenes Portfolio: 30% US-Aktien, 20% Nicht-US-Aktien, 5% EM, 35% Anleihen, 5% REITs, 5% Rohstoffe. Indizes werden nicht verwaltet und können nicht direkt investiert werden. Die Renditen stellen die Wertentwicklung in der Vergangenheit dar, sind keine Garantie für die zukünftige Wertentwicklung und geben keinen Hinweis auf eine bestimmte Investition.

Zum 30.September 2015. Quellen: US-Aktien: Russell 3000® Index; Nicht-US-Aktien: Russell Developed ex-U.S. Large Cap Index; Schwellenländer: Russell Emerging Markets Index; US-Anleihen: Barclays U.S. Aggregate Bond Index; Globale REITs: FTSE EPRA / NAREIT Developed Real Estate Index; Rohstoffe: Bloomberg Commodity Index Total Return; Hypothetisch ausgewogenes Portfolio: 30% US-Aktien, 20% Nicht-US-Aktien, 5% EM, 35% Anleihen, 5% REITs, 5% Rohstoffe. Indizes werden nicht verwaltet und können nicht direkt investiert werden. Die Renditen stellen die Wertentwicklung in der Vergangenheit dar, sind keine Garantie für die zukünftige Wertentwicklung und geben keinen Hinweis auf eine bestimmte Investition.

CIO3: Wichtige Punkte zu globalen Marktthemen

Hier sind die drei wichtigsten Marktthemen, die die Positionierung und Performance im letzten Monat beeinflusst haben, von einigen unserer Experten, einschließlich unserer CIOs (Chief Investment Officers) bei Russell Investments. Alle Daten sind ab September 30th, 2015 — für weitere Informationen siehe bitte den Abschnitt Angaben.Erik Ristuben1. Eine weniger sichere weltvOlatilität schoss im 3. Quartal nach oben, da sich die Besorgnis in China und den Schwellenländern auf den globalen Märkten breit machte. Die US-Notenbank („Fed“) hat ihre Entscheidung zur Aufhebung der Geldpolitik auf der Septembersitzung verschoben und den Anlegern eine gewisse Restunsicherheit hinterlassen.2. Fortgeschrittene Volkswirtschaften tuckern MITDIE wirtschaftliche Aktivität in den Industrieländern hielt sich angesichts der Marktvolatilität gut. Die Verbraucher in den USA und Europa profitieren weiterhin von niedrigen Energiepreisen und gesunden Fundamentaldaten im Inland.3. Globale Zinssätze gedrückt lowerSovereign Anleiherenditen in den USA., Europa und Japan bewegten sich alle niedriger in Q3, als Investoren zu sichereren Investitionen wechselten. Wir gehen jedoch davon aus, dass die Zinsen steigen werden, da eine sich verbessernde US-Wirtschaft wahrscheinlich zu einer Zinserhöhung der Fed im Dezember führen wird.

AKTIEN

James Barber1. Angesichts globaler Bedenken hinsichtlich des Wachstums und der Flucht in die Sicherheit führten defensive Aktien die Dynamik für Q3 mit deutlichem Vorsprung an. Value-Aktien blieben aufgrund ihrer riskanteren Zusammensetzung und ihres Engagements in Rohstoffen ebenfalls deutlich zurück. Small Cap übertraf Large Cap leicht, da sich Liquidität und Risikobereitschaft auf die Renditen auswirkten.2. Anhaltende Auswirkungen der chinesischen SCHWÄCHEGLOBALE Finanzmärkte wurden von Bedenken hinsichtlich des chinesischen Wirtschaftswachstums beeinflusst. Schwellenländeraktien und ausgewählte regionale Aktien (insbesondere Hongkong, Australien und Kanada) litten am stärksten.3.Sektordispersion steigertkonsistent mit breiten Marktthemen, Energie- und Materialsektoren deutlich verkauft. Rohstoffpreise, Verschuldung und Überkapazitäten setzen die Energie- und Materialbestände weiter unter Druck. Consumer Staples-Aktien hielten sich angesichts ihres defensiveren Profils am besten.

FESTVERZINSLICHE WERTPAPIERE

Gerard Fitzpatrick1. Die Fed wartet erneut auf U.S. Treasuries, G7-Staatsanleihen erholten sich nach der Ankündigung der Fed im September. In erster Linie führten die mittel- und langfristigen Teile der Zinsstrukturkurve die Rallye an.2. Anhaltende Auswirkungen der chinesischen schwächeGlobal High-Yield- und Emerging Markets Spreads weiteten sich im Vergleich zu anderen Sektoren aufgrund der Volatilität der Rohstoffpreise und der niedrigeren Energiepreise am stärksten aus. Diese Kreditsorgen standen im Zusammenhang mit Sorgen um Chinas Wachstumsaussichten und die Auswirkungen des chinesischen Börsencrashs.3. Der Dollar dominatesThe US-Dollar war stärker im Vergleich zu den meisten anderen wichtigen Währungen. Dies war auf die restriktivere Haltung der Fed im Vergleich zu anderen globalen Zentralbanken zurückzuführen, die weniger von den negativen Auswirkungen einer Verlangsamung in China isoliert waren.

ALTERNATIVEN

Vic Leverett1. Die Rohstoffverkäufe fielen im 3. Quartal (-14,5%) auf breiter Front. Dies war auf einen schwächeren Ausblick für China und andere Schwellenländer sowie ein milderes Umfeld für die meisten Risikoanlagen zurückzuführen. Nach einer Rallye in Q2 rutschte das Öl um 27.4% ab, da sich der Angebotsüberhang fortsetzte. Dieser Rückgang trug dazu bei, dass der Sektor Infrastrukturpipelines um einen ähnlichen Betrag zurückging und der größte Nachzügler in der Benchmark wurde. Rohstoffe wirkten sich auf Hochzinsspreads aus und verletzten langfristig orientierte Kredit-Hedgefonds. Systematische taktische Handelsmanager profitierten jedoch von ihrer kurzfristigen Rohstoffpositionierung.2. Erhöhte globale Aktienvolatilitätsreits sanken leicht (-1,6%), entwickelten sich aber deutlich besser als globale Aktien (-11%). Die Turbulenzen in China und den Schwellenländern im August führten zu einer breiten Streuung (einige über 20%) der regionalen REIT-Renditen. Umkehrungen bei globalen Aktien schufen ein schwieriges Handelsumfeld für die Strategien fundamentalbasierter Aktien-Hedgefonds. Bestimmte Faktorexpositionen (z. momentum) trugen dazu bei, die Performance einiger quantitativer aktienbasierter Hedgefonds zu steigern.3. Die Entscheidung im September, die Zinsen nicht zu erhöhen, verursachte Schwankungen innerhalb des Monats und erhöhte die Volatilität in mehreren Anlageklassen. Dies wirkte sich auf Zins- und Währungspositionen in diskretionären Makro-Hedgefonds aus, wenn auch im Vergleich zu Aktienverlusten bescheiden. Der Rückgang der US-amerikanischen 10-Jahres-Treasury-Zinssätze half US-REITs mit kurzen Leasingverträgen und Stromversorgern bei der Rallye der börsennotierten Infrastruktur in Q3. Diese gehörten zu den stärksten Sektoren im Benchmark.

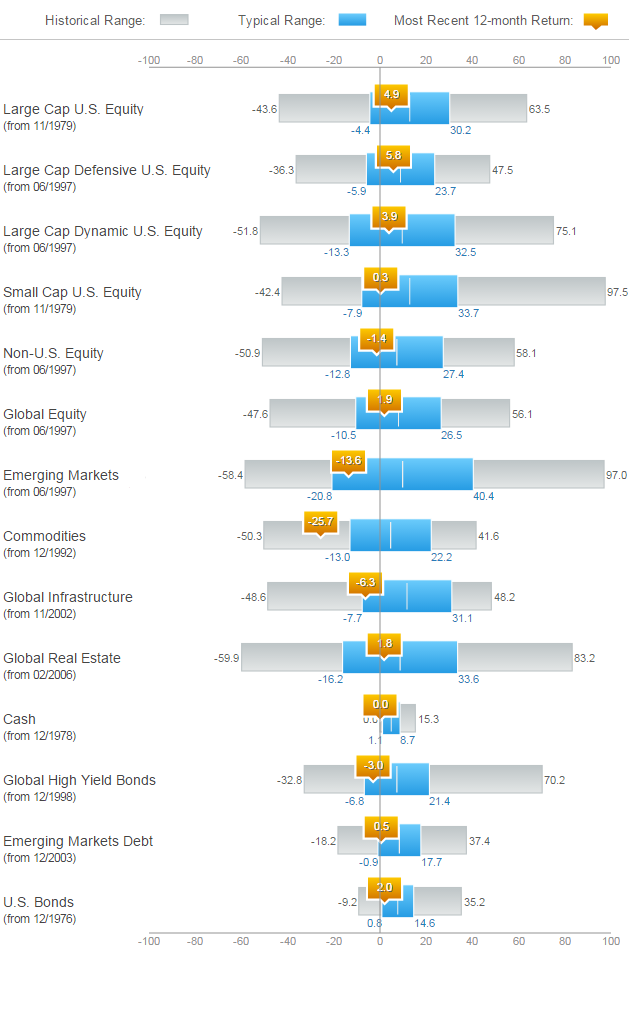

Asset Class Dashboard – September 2015

Der September-Messwert des Asset Class Dashboards zeigt weiterhin 12-Monats-Renditen für die meisten Anlageklassen innerhalb des „typischen Bereichs“ der historischen Renditen, obwohl viele aufgrund eines negativen Septembers und dritten Quartals 2015 am unteren Ende dieses Bereichs liegen.Bargeld, Rohstoffe und globale Infrastruktur sind die größten Ausreißer, und alle drei liegen nun außerhalb ihres typischen historischen Bereichs. Inzwischen liegen alle Anlageklassen unter dem Median ihrer historischen Renditen (gekennzeichnet durch eine graue Linie in der Mitte eines blauen Balkens). In den letzten 12 Monaten haben US-Anleihen mit 2,9% die höchste absolute Rendite erzielt.

Large Cap US-Aktien: Russell 1000® Index, Large Cap Defensiver US-Aktien: Russell 1000 Defensiver Index, Large Cap dynamischer US–Aktien: Russell 1000 Dynamischer Index, Small Cap US-Aktien: Russell 2000 Index, Nicht-US-Aktien: Russell Developed ex-U.S. Large Cap Index, Globale Aktien: Russell Developed Large Cap Index, Schwellenländer: Russell Emerging Markets Index, Rohstoffe: Dow Jones – UBS Commodity Total Return Index, Globale Infrastruktur: S& P Globaler Infrastrukturindex, Globaler Immobilienindex: FTSE EPRA / NAREIT Developed Index, Bargeld: Citigroup 3-Month US Treasury Bill Index, Globale Hochzinsanleihen: Bank of America Merrill Lynch (BofAML) Globaler Hochzinsindex, Schwellenländeranleihen: JP Morgan Emerging Markets Bond Index Plus, US-Anleihen: Barclays US Aggregate Bond Index.Wie lese ich diese Tabelle?Dieses Dashboard ist als Werkzeug gedacht, um Kontext und Perspektive bei der Bewertung des aktuellen Zustands einer Stichprobe von Anlageklassen festzulegen.Die Bandbreite der 12-Monats-Renditen für jede Anlageklasse wird aus den zugrunde liegenden monatlichen Indexrenditen berechnet. Das angegebene Auflegungsdatum ist der erste vollständige Monat des Indexverlaufs, der für die Dashboard-Berechnung verfügbar ist.So lesen Sie die Grafik auf dieser Seite: FÜR JEDEN INDIKATOR ZEIGT DER HORIZONTALE BALKEN VIER DINGE ANEIN GRAUER BALKEN zeigt die gesamte Bandbreite der historischen rollierenden 12-Monatsrenditen für eine Stichprobe von Anlageklassen. Ein BLAUES FARBBAND repräsentiert den typischen Bereich (eine Standardabweichung vom Mittelwert, d.h. 68% der historischen Beobachtungen) der rollierenden 12-Monats-Renditen für diese Anlageklassen. EINE ORANGEFARBENE MARKIERUNG repräsentiert die jüngste 12-Monatsrendite der Anlageklassen. Eine WEIßE LINIE innerhalb des blauen Balkens stellt den Mittelwert der historischen Beobachtungen dar.

Das Endergebnis

Die Volatilität ist an die Kapitalmärkte zurückgekehrt, und Risikoaktiva wurden im September wegen der Unsicherheit über den Abzug der US-Notenbank und Anzeichen einer weiteren Schwäche der chinesischen Wirtschaft bestraft. Das dritte Quartal, einschließlich September, war für die Kunden eine gute Erinnerung an die wichtige Rolle, die Anleihen weiterhin in einem Total Asset Allocated-Portfolio spielen.