sinds 1997 biedt de catastrofe (CAT) obligatiemarkt de verzekeringssector bescherming tegen natuurrampen die frequenter en duurder zijn geworden. Dit artikel legt uit hoe CAT bonds werken, en vervolgens kijkt naar hoe de markt voor hen is gegroeid in omvang, dekking, en verfijning in de afgelopen twee decennia. Het onderzoekt ook hoe en waarom verschillende soorten instellingen CAT-obligaties gebruiken om verzekeringsrisico ‘ s over te dragen.

de catastrofe-obligatiemarkt is ontstaan in een van de moeilijkste perioden voor de verzekeringssector inzake schade en eigendom (P&C). In 1992 trof de orkaan Andrew Florida en de Golfkust met een schade van $ 27 miljard, waarvan $ 15,5 miljard gedekt werd door de verzekering.1 op het moment, Andrew was de duurste orkaan ooit aan land in de Verenigde Staten: het leidde tot het falen van acht verzekeringsmaatschappijen en duwde anderen naar de rand van insolventie.2 als gevolg van de verliezen geleden tijdens Andrew, verzekeraars herevalueerden hun risico blootstelling aan kustgebieden in het hele land. De verzekeringsprijzen van huiseigenaren in kustgemeenschappen zijn aanzienlijk gestegen om rekening te houden met de mogelijkheid van aanzienlijke verliezen, en veel grote verzekeraars en herverzekeraars3 hebben aanvankelijk hun blootstelling aan catastrofale gebeurtenissen in kustregio’ s verminderd.

in een poging om de verzekeringscapaciteit te vergroten, kochten verzekeringsmaatschappijen grotere bedragen herverzekering van herverzekeraars die minder door Andrew werden getroffen. Daarnaast werden door de overheid gefinancierde verzekeringsprogramma ‘ s gecreëerd om een deel van de verliezen te dekken die specifiek verband hielden met catastrofale gebeurtenissen. De vraag naar verzekeringen in verband met natuurrampen door huishoudens en bedrijven betekende echter dat nieuw kapitaal naar herverzekering moest vloeien. Om het beschikbare kapitaal te verhogen, creëerde de verzekeringssector een nieuw financieel instrument genaamd een catastrofe obligatie. Een CAT bond is een zekerheid die de emittent betaalt wanneer een vooraf bepaald rampenrisico wordt gerealiseerd, zoals een orkaan die $500 miljoen aan verzekerde verliezen veroorzaakt of een aardbeving die een magnitude van 7 bereikt.0 (op de schaal van Richter).4 de eerste CAT-obligaties werden uitgegeven in 1997, waardoor verzekeraars toegang kregen tot bredere financiële markten en institutionele beleggers, zoals hedgefondsen, pensioenfondsen en beleggingsfondsen, de mogelijkheid kregen een aantrekkelijk beleggingsrendement te verdienen dat niet in verband staat met het rendement van andere financiële marktinstrumenten in ruil voor het aangaan van rampenverzekeringsrisico ‘ s.

deze brief van de Chicago Fed bespreekt hoe CAT-obligaties werken; hoe de CAT-obligatiemarkt zich de afgelopen 20 jaar heeft ontwikkeld; en hoe verzekeraars, herverzekeraars en rampenfondsen van de staat gebruik maken van CAT-obligaties en waarom.

- how CAT bonds work: the case of Mariah Re Ltd.

- catastrofe-obligatiestructuur

- de voordelen van CAT-obligaties

- de ontwikkeling van de CAT-obligatiemarkt

- Rampenobligatie-uitgifte en uitstaand bedrag, 1997-2017

- welke soorten instellingen gebruikmaken van CAT-obligaties en waarom

- Wereldwijde catastrofe-obligatie-uitgifte door de emittent en trigger type, 1997-2017

- de CAT-obligatiemarkt vandaag en morgen

how CAT bonds work: the case of Mariah Re Ltd.

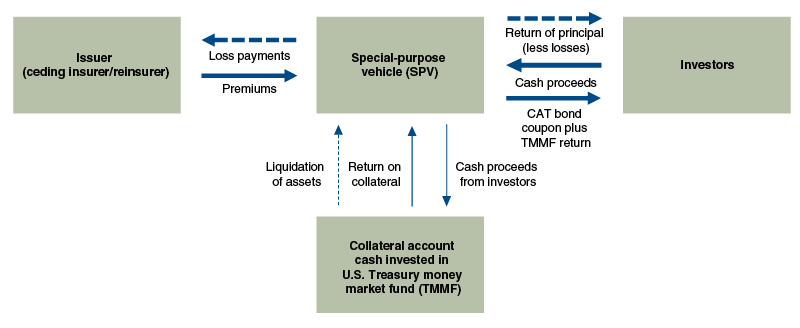

om te begrijpen hoe CAT-obligaties werken, onderzoeken we een specifieke CAT-obligatie uitgegeven door Mariah Re Ltd. namens American Family Mutual Insurance Co. (AFMI) in November 2010. Mariah Re Ltd. was een special-purpose vehicle (SPV) dat optrad als tussenpersoon tussen de beleggers in CAT-obligaties en AFMI, de emittent van de CAT-obligatie (zie figuur 1). Dankzij deze deal kon AFMI verzekeringsrisico ‘s, die specifiek verband houden met zware onweersbuien en tornado’ s in de VS, van haar balans naar investeerders overdragen. De transactie leverde AFMI tot $ 100 miljoen als de geschatte verliezen aan de P&C verzekeringsbranche door zware onweersbuien en tornado ‘ s in de VS meer dan $825 miljoen bedroegen. Deze contractueel overeengekomen drempel staat bekend als het beslagleggingspunt van de obligatie. Nadat het bevestigingspunt van $ 825 miljoen was bereikt, zou AFMI $1 compensatie ontvangen voor elke $ 1 extra gedekte verliezen tot de limiet van $100 miljoen. In ruil voor het nemen van dit risico ontvingen beleggers een jaarlijkse coupon van 6,25% over de looptijd van de obligatie.5

catastrofe-obligatiestructuur

bron: Auteur ‘ s adaptation of information from Artemis.

als de SPV in deze deal, Mariah Re Ltd. faciliteerde de overdracht van het rampenrisico tussen AFMI en de beleggers van CAT bond door het beheer van de geldovermakingen tussen beide partijen (zie figuur 1). Onder de voorwaarden van de deal hebben beleggers die de obligatie gezamenlijk kochten, de SPV 100 miljoen dollar in contanten (de hoofdsom van de obligatie) ter beschikking gesteld voor het geval er uitbetalingen aan AFMI verschuldigd waren. Het geld dat werd opgehaald door de verkoop van de obligaties werd vervolgens belegd in een U. S. Treasury money market fund. AFMI heeft de SPV op zijn beurt voorzien van jaarlijkse premies van $6,25 miljoen (0,0625 × $100 miljoen)—die samen met het rendement op de belegde kasmiddelen van het Treasury money market fund aan de beleggers werden doorgegeven. Indien geen uitbetalingen aan de AFMI nodig waren geweest, zou de 100 miljoen dollar aan opbrengsten aan het einde van de driejarige looptijd van de obligatie zijn geliquideerd op de collateral account en aan beleggers zijn teruggegeven. Echter, investeerders in de Mariah Re Ltd. CAT bond had niet zoveel geluk.

in het voorjaar van 2011, The Mariah Re Ltd. deal draaide snel naar het zuiden voor investeerders toen meerdere tornado ‘ s uitbraken in het zuidoosten en het Midwesten. Alleen al in April en mei landden in totaal 983 tornado ‘ s door het hele land, wat leidde tot 498 doden en een totaal van $21 miljard aan schade.6

een onafhankelijke derde-partij rampenmodel, AIR Worldwide, werd belast met het bepalen van het bedrag van P&C verliezen in de verzekeringssector gedekt door de transactie. Tijdens het tornado seizoen van 2011 (de dodelijkste en kostelijkste in de VS. volgens de National Oceanic and Atmospheric Administration) stapelden de verliezen zich snel op en tegen 31 oktober had AIR Worldwide ‘ s schatting van de verliezen van de industrie 836,6 miljoen dollar bereikt. Gezien het bevestigingspunt van de obligatie van $825 miljoen, betekende dit dat beleggers ten minste een verlies van $11,6 miljoen zouden ondervinden in de hoofdsom van de obligatie. Op 28 November 2011 verslechterde de situatie voor investeerders toen AIR Worldwide de aanduiding voor verliezen als gevolg van een storm in Kansas veranderde van “non-metro” naar “metro.”Omdat AIR Worldwide’ s Industrie verlies schattingen geplaatst een hoger gewicht op metro-gebied verliezen, deze verandering veroorzaakt geschatte verliezen van de industrie te stijgen tot $954,6 miljoen, volledig uitroeien van de investeerders ‘ principal en het verstrekken van AFMI met de volledige $100 miljoen in verlies dekking geboden onder de deal.7

de voordelen van CAT-obligaties

CAT-obligaties bieden verzekeraars een alternatief voor de traditionele herverzekering en maken het mogelijk het catastrofe-risico over te dragen aan een groter aantal beleggers. Maar waarom gebruiken verzekeraars om te beginnen CAT bonds, en wat is de aantrekkingskracht voor beleggers?

CAT-obligaties zijn om een aantal redenen aantrekkelijk voor verzekeraars. In tegenstelling tot de traditionele herverzekering waarbij het mogelijk is dat de herverzekeraar niet uitbetaalt na een verliesgebeurtenis, zijn CAT-obligaties voor 100% door zekerheden gedekt en gestructureerd om het tegenpartijrisico te elimineren. De meest gebruikte structuur is het plaatsen van de opbrengsten van beleggers op een beveiligde onderpandrekening en vervolgens het beleggen van geld van die rekening in treasury money market instrumenten (zie ook figuur 1). CAT-obligaties bieden ook de mogelijkheid van meerjarige verplichtingen, terwijl de meeste herverzekeringsovereenkomsten een looptijd van één jaar hebben. Een meerjarenverbintenis stelt de emittenten van CAT-obligaties in staat hun prijzen gedurende een langere periode vast te houden. Tot slot hebben CAT-obligaties de kosten verlaagd om de blootstelling van verzekeraars aan natuurrampen te diversifiëren: door alternatieve kapitaalbronnen aan te trekken (bijv. om te kunnen concurreren met traditionele herverzekeringen (doorgaans ondersteund door eigen vermogen van herverzekeraars), oefenen CAT-obligaties neerwaartse druk uit op de herverzekeringsprijzen (en prijsvolatiliteit) en verhogen zij het totale beschikbare kapitaal voor de overdracht van verzekeringsrisico’ s.8

voor beleggers is de aantrekkingskracht van CAT-obligaties tweeledig. Ten eerste zijn CAT-obligaties grotendeels niet gecorreleerd met het rendement van andere financiële marktinstrumenten. De incidentie van orkanen en tornado ‘ s staat grotendeels los van de economische en financiële activiteit. Tijdens de financiële crisis waren de prijzen van CAT-obligaties vrijwel onveranderd. Een opmerkelijke uitzondering was de ineenstorting van de prijzen van CAT-obligaties met Lehman Brothers als tegenpartij.9 Dat gezegd hebbende, er zijn enkele gevallen waarin CAT bond verliezen kunnen gebeuren op hetzelfde moment als een neergang in de bredere economie. Bijvoorbeeld, als een grote aardbeving de San Francisco Bay Area zou treffen, zouden er zowel aanzienlijke verliezen kunnen zijn op vele catastrofale obligaties als grote dalingen in de aandelenkoersen. Ten tweede hebben CAT-obligaties historisch gezien een sterk rendement opgeleverd, waardoor alternatieve kapitaalbronnen op de verzekeringsmarkten werden aangetrokken.10

de ontwikkeling van de CAT-obligatiemarkt

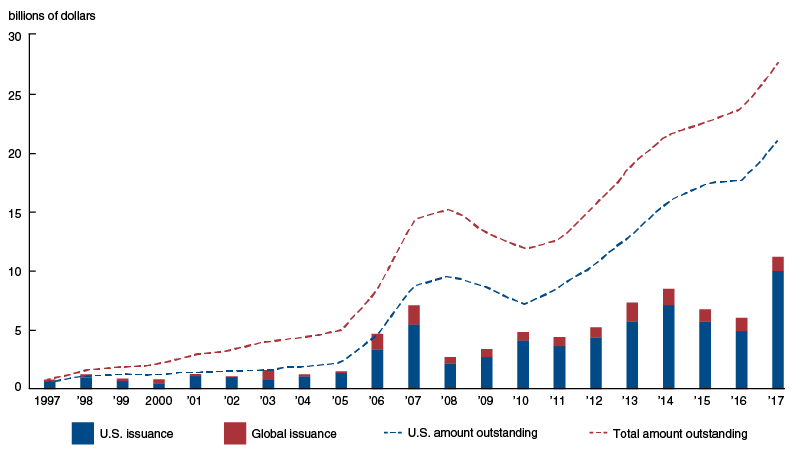

de afgelopen 20 jaar is de CAT-obligatiemarkt uitgegroeid van een klein deel van het verzekeringslandschap tot een essentieel instrument voor het beheer van verzekerde verliezen door natuurrampen. Terwijl de orkaan Andrew in 1992 de oprichting van de CAT-obligatiemarkt in 1997 stimuleerde, hebben drie belangrijke gebeurtenissen de groei sinds de oprichting ervan bepaald. : Orkaan Katrina in 2005, de financiële crisis van 2008 en de periode na de crisis met lage rente.De eerste grote verschuiving in de Cat bond-markt volgde op de orkaan Katrina—de duurste natuurramp in de Amerikaanse geschiedenis. Van 1997 tot 2005 was de emissie van CAT-obligaties stabiel, maar laag, met een gemiddelde van $ 1,2 miljard per jaar.11 Pre-Katrina uitgifte was ook geconcentreerd onder een klein aantal verzekeraars. Tussen 1997 en 2005 waren de Zwitserse He en de USAA goed voor respectievelijk 20% en 17% van de totale emissies. Maar CAT obligaties aan populariteit gewonnen als een middel om risico te diversifiëren na de $ 62 miljard aan verzekerde verliezen van Katrina uitgeput herverzekeringskapitaal en veroorzaakt herverzekeringsprijzen te springen.12 de piek in de herverzekeringsprijzen trok aanzienlijke hoeveelheden kapitaal naar de CAT-obligatiemarkt. Door deze toestroom van kapitaal konden emittenten van CAT—obligaties opeenvolgende jaren van recorduitgifte posten-4,7 miljard dollar in 2006 en 7,1 miljard dollar in 2007 (zie figuur 2).

Rampenobligatie-uitgifte en uitstaand bedrag, 1997-2017

de emissie van CAT-obligaties zakte echter tijdens de financiële crisis na de ineenstorting van Lehman Brothers in September 2008, die als tegenpartij had opgetreden bij enkele belangrijke transacties. Beleggers stelden vast dat de onderliggende onderpandstructuren die op dat moment typisch waren voor CAT bond-transacties hen blootstelden aan te veel tegenpartijrisico. Deze bezorgdheid leidde tot een volledige stopzetting van de uitgifte van CAT-obligaties tussen September 2008 en januari 2009, totdat meer beveiligde tegenpartijstructuren werden ontwikkeld. Na de ineenstorting van Lehman werden SPV-structuren die onderpand investeerden in Amerikaanse Treasury money market funds de norm.13 dus in het vierde kwartaal van 2009 keerden beleggers terug naar de Cat—obligatiemarkt-voor een bedrag van $1,6 miljard aan nieuwe emissies alleen al in dat kwartaal.

de markt voor CAT-obligaties is in de jaren na de crisis sterk gegroeid. Zo is het bedrag aan uitstaande CAT-obligaties tussen 2010 en 2017 meer dan verdubbeld (zie figuur 2). De aanhoudende lage rentestand is een belangrijke drijfveer geweest voor kapitaal uit de niet-verzekeringssector naar de markt voor CAT-obligaties. Met de rendementen op langlopende schatkistobligaties op recorddiepte en krappe spreads in bedrijfsobligaties, zijn veel institutionele beleggers aangetrokken door de relatief hogere rendementen, samen met het ongecorreleerde risico dat catastrofe-obligaties bieden. Daarnaast hebben verbeteringen in catastrofe obligatiemodellering zowel Cat-obligatie-emittenten in staat gesteld een breder scala aan risico ’s te dekken als institutionele beleggers in staat gesteld de onderliggende risico’ s gemakkelijker te beoordelen.14

welke soorten instellingen gebruikmaken van CAT-obligaties en waarom

in het algemeen worden CAT-obligaties uitgegeven door drie verschillende soorten instellingen: verzekeringsmaatschappijen, herverzekeraars en rampenfondsen van de staat. Deze drie soorten instellingen gebruiken CAT-obligaties op hun eigen onderscheidende manieren om hun specifieke verzekeringsrisico ‘ s te ontlasten. Een belangrijk kenmerk van CAT—obligaties dat doorgaans verschilt tussen de emittentstypen is de trigger-d.w.z. het mechanisme dat wordt gebruikt om te bepalen wanneer uitbetalingen aan de obligatie-emittent moeten worden gedaan.

er zijn drie veel voorkomende typen triggers voor een CAT-obligatie: indemnity, industry loss en parametric. Indemnity triggers base CAT obligatie uitbetalingen op de werkelijke verzekeringsverliezen ervaren door de emittent, en functioneren vergelijkbaar met de traditionele herverzekering. Verlies van de industrie triggers basis uitbetalingen op totale verliezen aan de verzekeringssector en in dienst van een derde partij modeler om een onafhankelijke schatting van deze gedekte verliezen. En tot slot, parametrische triggers baseren uitbetalingen op de gemeten sterkte van de gedekte catastrofe—zoals de grootte van een aardbeving of de windsnelheid en de barometrische druk van een orkaan.

verzekeringsmaatschappijen vormen de grootste groep van emittenten van CAT-obligaties en vertegenwoordigen 60% van alle emissie van CAT-obligaties (per dollarbedrag) in de periode 1997-2017 (zie figuur 3). De meest voorkomende triggers die worden gebruikt voor door verzekeraars uitgegeven CAT-obligaties zijn schadevergoedingstriggers. Verzekeringsmaatschappijen gebruiken CAT-obligaties om het risico te verminderen dat zij hebben op een specifieke set polissen die zij afsluiten. Het gebruik van een indemnity trigger zorgt ervoor dat de CAT-obligatie zal uitbetalen wanneer de werkelijke verliezen van de verzekeringsmaatschappij het bevestigingspunt van de obligatie bereiken, wat de verzekeraar meer precisie geeft in zijn risicobeheerstrategie in vergelijking met andere soorten triggers. Echter, omdat werkelijke verliezen moeten worden waargenomen en geverifieerd voordat de obligatie kan worden geactiveerd, duurt een obligatie met een indemnity trigger vaak langer om uit te betalen. Het duurt gemiddeld twee tot drie jaar om een obligatie met een indemniteit Trigger uit te betalen na een verlies, vergeleken met drie maanden voor een obligatie met een industrieverlies of parametrische Trigger.15

Wereldwijde catastrofe-obligatie-uitgifte door de emittent en trigger type, 1997-2017

|

Trigger type |

||||||

| Uitgevende instelling type | Vrijwaring | Industrie verlies | Parametrische | Meerdere triggers | Onbekend | |

|

verzekeringsmaatschappij |

60 | |||||

|

Herverzekeraar |

25 | |||||

|

staatsfonds |

15 | |||||

|

alles |

49 | 33 | 14 | 4 | 1 | 100 |

bron: berekeningen van de auteur op basis van gegevens uit de Artemis deal directory.

herverzekeraars zijn de op een na grootste groep van emittenten van CAT-obligaties. Over het algemeen geven herverzekeraars geen verzekeringspolissen uit, maar nemen zij het risico op polissen die door andere instellingen worden afgesloten. Daarom moeten zij in het geval van een catastrofe wachten tot de oorspronkelijke verzekeraars hun verliezen hebben bepaald voordat zij hun eigen verliezen kunnen kwantificeren, wat de uitbetalingen kan vertragen. Aangezien de risicoportefeuilles van herverzekeraars gebaseerd zijn op een brede dwarsdoorsnede van de verzekeringssector, is hun verlieservaring bovendien meer gecorreleerd met de verlieservaring van de sector dan die van een bepaalde primaire verzekeraar. Gezien deze factoren zijn herverzekeraars meestal afhankelijk van sectorverliezen en parametrische triggers, die sneller kunnen worden beoordeeld dan schadevergoedingstriggers en zijn zij niet afhankelijk van de verlieschattingen van individuele verzekeraars.

rampenfondsen van de staat zijn de andere groep emittenten van CAT-obligaties. De twee grootste Amerikaanse staat catastrofe fondsen zijn de California Earthquake Authority (CEA) en de Florida Hurricane Catastrophe Fund (Fhcf). Beide overheidsinstanties helpen ervoor te zorgen dat een goed functionerende markt voor rampenverzekering voor hun ingezetenen van de staat blijft bestaan.De CEA en FHCF werden opgericht als reactie op ongekende natuurrampen in respectievelijk Californië en Florida: in 1994 veroorzaakte de aardbeving in Northridge verzekerde verliezen van 12,5 miljard dollar, aanzienlijk meer dan alle verzekeringspremies voor aardbevingen die in de afgelopen 80 jaar in Californië werden geïnd; en in 1992 decimeerde de orkaan Andrew Florida en haar verzekeringsmarkten. Voorafgaand aan de aardbeving in Northridge en de orkaan Andrew waren particuliere verzekeraars in beide staten wettelijk verplicht om verliezen als gevolg van dergelijke rampen te dekken om elke vorm van vastgoedverzekering af te geven. Deze vereisten hebben veel particuliere verzekeraars ertoe gebracht de dekking te verminderen of zich volledig uit de staat terug te trekken vanwege het vermeende verhoogde risico en het gebrek aan adequate compensatie.16

om particuliere verzekeraars terug naar hun staat te brengen, zijn het CEA en het FHCF begonnen met het nemen van de rampenrisico ‘ s die voorheen door particuliere verzekeraars werden gedragen. De CEA begon met het aanbieden van aardbevingsverzekeringen rechtstreeks aan huiseigenaren, en verwijderde de eis dat particuliere verzekeraars dit doen. Het FHCF is begonnen met een herverzekerings-achtige faciliteit om particuliere verzekeraars te vergoeden voor catastrofale orkaanverliezen (zie toelichting 16). Maar door de catastrofe-verzekeringsrisico’ s van meerdere particuliere verzekeraars op zich te nemen, vergaarden deze staatsfondsen verzekeringsportefeuilles vol met catastrofe-gerelateerde staartrisico ‘ s.17 om hun risicoblootstelling te verminderen, begonnen de staatsfondsen gebruik te maken van CAT-obligaties. Net als primaire verzekeraars, Amerikaanse staatsfondsen in dienst schadeloosstelling triggers als een manier om ervoor te zorgen dat de dekking van het risico dat ze ontvangen van CAT obligaties overeenkomt met de verliezen in hun portefeuilles. Deze strategie voor risicobeheer beschermt de solvabiliteit van overheidsfondsen op lange termijn door ervoor te zorgen dat zij over voldoende middelen beschikken om vorderingen na een dure ramp te betalen.Staatsfondsen buiten de VS, zoals Mexico ‘ s FONDEN, gebruiken CAT-obligaties anders dan hun Amerikaanse tegenhangers. Hun doel is niet om te zorgen voor een functionerende verzekeringsmarkt, maar om onmiddellijk geld te verstrekken voor noodherstel na een catastrofale gebeurtenis. In ontwikkelingslanden buiten Noord-Amerika en Europa heeft de particuliere verzekering sinds 1980 minder dan 11% van de verliezen bij natuurrampen gedekt (tegenover 44% in Noord-Amerika en 29% in Europa), waardoor regeringen en hun burgers de kosten van de wederopbouw moeten dragen.18 door CAT-obligaties met parametrische triggers te gebruiken, kunnen overheden meerjarige toegang tot verzekeringsbescherming tot stand brengen en snel toegang krijgen tot rampenfondsen wanneer hun CAT-obligaties worden geactiveerd. Parametrische triggers kunnen snel worden bepaald, en ze vereisen niet dat landen over de technische expertise en infrastructuur beschikken om natuurrampen te meten. Zo heeft de Caribbean Catastrophen Risk Insurance Facility (Ccrif)—ontwikkeld met de hulp van de Wereldbank—CAT-obligaties met parametrische triggers gebruikt om lidstaten te helpen. Na de orkaan Matthew sloeg de Caraïben in de herfst van 2016, de CCRIF betaald iets meer dan $ 20 miljoen aan Haïti en bijna $1 miljoen aan Barbados binnen 14 dagen na de triggering evenement.19

de CAT-obligatiemarkt vandaag en morgen

in de eerste helft van 2018 kende de CAT-obligatiemarkt een sterke groei, zelfs na onmiskenbaar de slechtste periode voor CAT-obligatiebeleggers in de 20-jarige geschiedenis van de markt. Voornamelijk geleid door verliezen van de orkanen Irma, Harvey en Maria, 19 afzonderlijke Cat obligatietranches werden geactiveerd in het derde kwartaal van 2017, waardoor maar liefst $1,4 miljard aan uitstaande emissies kwetsbaar voor verliezen (het werkelijke verlies bedrag is nog niet bekend gezien het feit dat veel verzekeringsclaims nog moeten worden opgelost). Ondanks het historische niveau van verliezen aan het einde van 2017, bereikte de nieuwe CAT-obligatie-uitgifte in de eerste helft van 2018 $9,4 miljard, waarmee de recordstart van 2017 werd geëvenaard.20 momenteel werkt de verzekeringssector aan het verbeteren van CAT bond-modellen om nieuwe soorten risico ’s te dekken, zoals cyberaanvallen en terreurrisico’ s. Het lijkt er dus op dat het gebruik van CAT-obligaties zal blijven groeien, wat emittenten nieuwe mogelijkheden biedt om een verscheidenheid aan risico ‘ s over te dragen.

1 Andrew veroorzaakte schade ter waarde van $ 27 miljard in 1992 dollar (of $49,4 miljard in 2018 Dollar). Verdere details zijn online beschikbaar. De verzekerde waarde van $ 15.Vijf miljard is afkomstig uit een rapport van het Verzekeringsinformatieinstituut.

2 bijzonderheden zijn te vinden in het rapport van het Instituut voor verzekeringsinformatie in toelichting 1.

3 herverzekeraars verstrekken verzekeringspolissen voor verzekeraars. Meer over herverzekering is online beschikbaar.

4 Details over de schaal van grootte en intensiteit van de aardbeving zijn online beschikbaar.

5 Details over the Mariah Re Ltd. deal, met inbegrip van de coupon rate, zijn van Bloomberg Security Master Data.

6 gegevens van het Amerikaanse Ministerie van Handel, National Oceanic and Atmospheric Administration (NOAA).

7 online beschikbaar.

8 online beschikbaar.

9 Zie bijvoorbeeld dit artikel van Reuters uit 2009.

10 Zie bijvoorbeeld dit persbericht van Aon 2016.

11 tenzij anders vermeld, is numerieke informatie (Sommige gebaseerd op berekeningen van de auteur) in deze sectie afkomstig uit de Artemis deal directory, online beschikbaar.

12 online beschikbaar.

13 online beschikbaar.

14 online beschikbaar.

15 berekeningen van de auteur op basis van gegevens uit de Artemis deal directory.

16 Details over de impact van de aardbeving in Northridge op de rampenverzekeringsmarkt in Californië zijn te vinden in dit AIR Worldwide artikel. Details over de impact van orkaan Andrew op de catastrofe verzekeringsmarkt in Florida zijn online beschikbaar.

17 staartrisico ‘ s zijn gebeurtenissen die een kleine kans hebben om zich voor te doen, maar die enorme kosten met zich mee kunnen brengen wanneer ze zich voordoen.

18 berekeningen van de auteur op basis van gegevens van München Re NatCatSERVICE.

19 Details over de ccrif uitbetalingen na orkaan Matthew zijn online beschikbaar.

20 berekeningen van de auteur op basis van gegevens uit de Artemis deal directory.