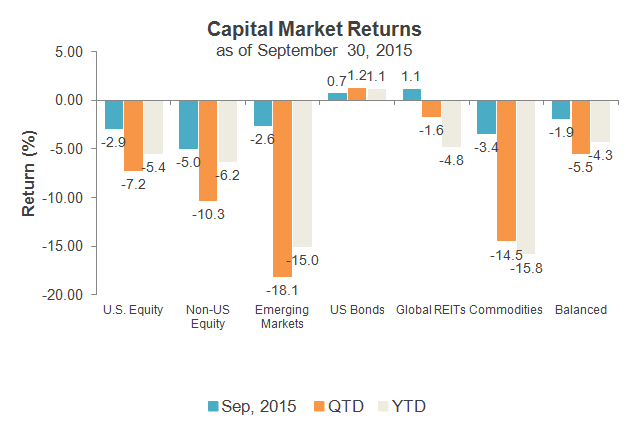

a partir de 30 de setembro de 2015. Fontes: U.S. Equity: Russell 3000® Índice; Não-ações norte-americanas: Russell Desenvolveu ex-US Large Cap Index; Mercados Emergentes: Russell Mercados Emergentes Índice; E.U. de Títulos: Barclays U.S. Aggregate Bond Index Global; REITs: FTSE EPRA/NAREIT Desenvolvido Real Estate Index; Bens: Bloomberg Commodity Index Total Return; Hipotético carteira equilibrada: 30% em ações norte-americanas, 20% Non-U.S. Equity, 5% EM, 35% de Títulos, De 5% REITs, 5% de Commodities. Os índices não são gerenciados e não podem ser investidos diretamente. Os retornos representam o desempenho passado, não são uma garantia de desempenho futuro, e não são indicativos de qualquer Investimento Específico.

a partir de 30 de setembro de 2015. Fontes: U.S. Equity: Russell 3000® Índice; Não-ações norte-americanas: Russell Desenvolveu ex-US Large Cap Index; Mercados Emergentes: Russell Mercados Emergentes Índice; E.U. de Títulos: Barclays U.S. Aggregate Bond Index Global; REITs: FTSE EPRA/NAREIT Desenvolvido Real Estate Index; Bens: Bloomberg Commodity Index Total Return; Hipotético carteira equilibrada: 30% em ações norte-americanas, 20% Non-U.S. Equity, 5% EM, 35% de Títulos, De 5% REITs, 5% de Commodities. Os índices não são gerenciados e não podem ser investidos diretamente. Os retornos representam o desempenho passado, não são uma garantia de desempenho futuro, e não são indicativos de qualquer Investimento Específico.

CIO3: pontos-chave sobre temas de mercado Global

Aqui estão os três principais temas de mercado que afetam posicionamento e desempenho no mês passado de alguns de nossos especialistas, incluindo os nossos CIOs (principais responsáveis pelo Investimento) através da Russell Investments. Todos os dados são a partir de 30 de setembro de 2015 — para mais informações, consulte a seção divulgações.Erik Ristuben1. Um menor grau de volatilidadomundial registou um aumento no terceiro trimestre, dado que as preocupações na China e nos mercados emergentes se repercutiram nos mercados globais. A Reserva Federal dos Estados Unidos (“Fed”) adiou sua decisão de descolagem na reunião de setembro, deixando alguma incerteza residual para os investidores.2. Economias avançadas em expansão da actividade económica em mercados desenvolvidos mantiveram-se bem face à volatilidade do mercado. Os consumidores norte-americanos e europeus continuam a se beneficiar dos baixos preços da energia e fundamentos domésticos saudáveis.3. As taxas de juro globais empurraram os lowers para as taxas de rendibilidade das obrigações estrangeiras nos EUA., A Europa e o Japão moveram-se todos mais baixos no terceiro trimestre, à medida que os investidores se deslocavam para investimentos mais seguros. No entanto, esperamos que as taxas se movam mais alto como uma melhoria da economia dos EUA é provável que a subida do Fed em dezembro.

acções

James Barber1. Os defensivos oferecem preocupações globais sobre o crescimento e um voo para a segurança, os estoques defensivos liderados dinâmico por uma margem significativa para o Q3. As existências de valor também sofreram um desfasamento significativo devido à sua composição mais arriscada e à sua exposição a matérias-primas. A pequena PAC teve um desempenho ligeiramente inferior à grande PAC, à medida que a liquidez e a apetência pelo risco tiveram repercussões sobre as receitas.2. O impacto contínuo das insuficiências dos mercados financeiros mundiais da China foi afectado pelas preocupações acerca do crescimento económico Chinês. Os mercados emergentes foram os que mais sofreram com as ações e selecionaram as ações regionais (especificamente Hong Kong, Austrália e Canadá).3.Os riscos de dispersão sectorial são consistentes com os grandes temas de mercado, os Sectores da energia e dos materiais vendidos de forma significativa. Os preços das matérias-primas, o efeito de alavanca e a sobrecapacidade exercem uma pressão contínua sobre as existências de energia e de materiais. As acções dos staples dos consumidores mantiveram o melhor, dado o seu perfil mais defensivo.

rendimento fixo

Gerard Fitzpatrick1. A Reserva Federal espera novamente pela U.S. tesouros, as obrigações do Governo do G7 reuniram-se após o anúncio do Fed em setembro. Principalmente, as porções intermediárias e de longo prazo da curva de rendimentos liderou o rali.2. O impacto contínuo dasinsuficiências mundiais de elevado rendimento e dos diferenciais dos mercados emergentes da China alargou o mais em relação a outros sectores devido à volatilidade dos preços das matérias-primas e aos preços mais baixos da energia. Estas preocupações de crédito estavam relacionadas com preocupações em torno das perspectivas de crescimento da China e do impacto do crash do mercado de ações chinês.3. O dólar domina o dólar dos Estados Unidos foi mais forte em relação à maioria das outras Principais moedas. Isto foi devido à postura mais hawkish do Fed em comparação com outros bancos centrais globais menos isolados dos impactos negativos de uma desaceleração Chinesa.

alternativas

Vic Leverett1. As receitas da venda de mercadorias baixaram globalmente no terceiro trimestre (-14,5%). Tal foi impulsionado por um enfraquecimento das perspectivas para a China e outros mercados emergentes, bem como por um ambiente mais suave para a maioria dos activos de risco. Depois de um rally no Q2, O petróleo deslizou 27,4% à medida que o overhang supply continuava. Este declínio contribuiu para que o sector dos gasodutos de infra-estruturas diminuísse de forma semelhante, acabando por ser o maior atraso no valor de referência. As Commodities impactaram diferenciais de alto rendimento e prejudicaram fundos de cobertura de crédito tendenciosos há muito tempo. No entanto, os gestores tácticos sistemáticos de negociação beneficiaram do seu posicionamento de commodities de curto-enviesamento.2. A maior volatilidadeorganizada a nível mundial diminuiu modestamente(-1,6%), mas situou-se muito acima das acções globais (-11%). A turbulência nos mercados chineses e emergentes em agosto resultou em grande dispersão (cerca de 20%) dos retornos regionais de REIT. As inversões entre as acções globais criaram um ambiente de negociação difícil para as estratégias dos fundos de retorno absoluto de capital de base. No entanto, certas posições em risco de fatores (i.e. a evolução do mercado de capitais de risco contribuiu para aumentar o desempenho quantitativo dos fundos de retorno absoluto (hedge funds) baseados em acções.3. A Fed espera novamente a decisão de setembro de não aumentar as taxas causou flutuações intra-meses e uma maior volatilidade em várias classes de activos. Esta situação afectou as posições das taxas de juro e da moeda em macro-fundos de cobertura discricionários, embora modesta em comparação com as perdas de acções. A queda nas taxas do Tesouro dos Estados Unidos de 10 anos ajudou os Estados Unidos REITs com curtas locações e utilitários elétricos no rally de infraestrutura listado no Q3. Estes estavam entre os setores mais fortes do benchmark.

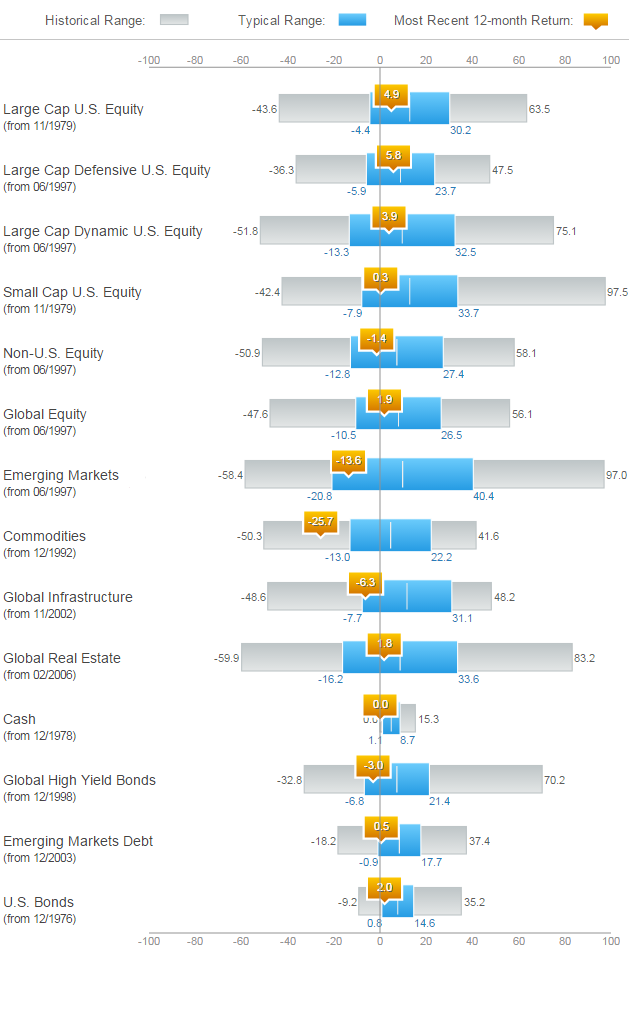

Painel de instrumentos da classe de ativos-setembro de 2015

a leitura de setembro do Painel de instrumentos da classe de ativos continua a mostrar resultados de 12 meses para a maioria das classes de ativos dentro da “gama típica” de retornos históricos, embora muitos estão no extremo inferior dessa faixa, como resultado de um negativo setembro e terceiro trimestre de 2015.O dinheiro, as Commodities e as infra-estruturas globais são os maiores casos anómalos e os três estão agora para além da sua gama histórica típica. Enquanto isso, todas as classes de ativos estão abaixo da mediana de seus retornos históricos (denotados por uma linha cinza no centro de uma barra azul). No último período de 12 meses, os títulos americanos têm o maior retorno absoluto em 2,9%.

Large cap ações norte-americanas: Russell 1000® Índice, Large cap Defensiva ações norte-americanas: Russell 1000 Defensiva Índice, Large cap dinâmica ações norte-americanas: Russell 1000 Dinâmica Índice Small cap ações norte-americanas: Índice Russell 2000, Non-U.S. Equity: Russell Desenvolveu ex-US Large Cap Índice Global equity: Russell Desenvolveu Tampa Grande Índice de mercados Emergentes: Russell Mercados Emergentes Índice de Commodities: o Dow Jones – UBS Commodity Índice de Retorno Total, a infra-estrutura Global: S&P a Infra-estrutura Global Índice Global real estate: FTSE EPRA/NAREIT Desenvolvido Índice, Dinheiro: o Citigroup 3 Meses títulos do Tesouro dos EUA Índice Global high yield bonds: Bank of America Merrill Lynch (BofAML Global de Alto Rendimento do Índice de dívida de mercados Emergentes: JP Morgan Emerging Markets Bond Index Plus, EUA obrigações: Barclays U.S. Aggregate Bond Index.Como posso ler este gráfico?Este painel pretende ser uma ferramenta para definir o contexto e a perspectiva ao avaliar o estado atual de uma amostra de classes de ativos.Os intervalos de rendimentos de 12 meses para cada classe de activos são calculados a partir dos seus índices mensais subjacentes. A data de início indicada é o primeiro mês completo do histórico de um índice disponível para o cálculo do painel.Aqui está como ler o gráfico desta página: para cada indicador, a barra HORIZONTAL mostra quatro barras cinzentas de THINGSA mostra a gama completa de retornos históricos de 12 meses para uma amostra de classes de ativos. Uma banda de cor Azul representa a faixa típica (um desvio padrão longe da média, i.e. 68% das observações históricas). Um marcador laranja representa o rendimento de 12 meses mais recente das classes de activos. Uma linha branca dentro da barra azul representa a média das observações históricas.

a linha de fundo

a volatilidade voltou aos mercados de capitais e os activos de risco foram punidos em setembro por causa da incerteza em relação à saída do Fed dos EUA e evidência de uma maior fraqueza na economia chinesa. O terceiro trimestre, incluindo setembro, foi um bom lembrete para os clientes sobre o papel vital que as obrigações continuam a desempenhar em um total de ativos alocados Carteiras.