Desde 1997, a catástrofe (CAT) mercado de títulos forneceu a indústria de seguros com a proteção contra catástrofes naturais, que têm crescido mais frequentes e caro. Este artigo explica como funcionam as obrigações de gato e, em seguida, olha como o mercado para eles tem crescido em tamanho, cobertura e sofisticação ao longo das últimas duas décadas. Explora igualmente a forma como e por que razão diferentes tipos de instituições utilizam obrigações de tipo CAT para transferir riscos de seguro.

o mercado de obrigações catastrófico nasceu durante um dos períodos mais difíceis para o sector dos seguros (P&c). Em 1992, o Furacão Andrew atingiu a Flórida e a Costa do Golfo, infligindo US $27 bilhões em danos, dos quais US $15,5 bilhões foram cobertos pelo seguro.1 na época, André foi o furacão mais custoso a fazer landfall nos Estados Unidos: levou ao fracasso de oito companhias de seguros e empurrou outros à beira da insolvência.2 como resultado das perdas sofridas durante Andrew, as seguradoras reavaliaram sua exposição ao risco em áreas costeiras em todo o país. Proprietários de seguro de preços nas comunidades costeiras cresceu acentuadamente conta para a possibilidade de perdas significativas, e muitos grandes seguradoras e reinsurers3 inicialmente reduziu sua exposição a eventos catastróficos nas regiões costeiras. Num esforço para aumentar a capacidade de seguros, as companhias de seguros compraram maiores quantidades de resseguro aos resseguradores menos afectados por Andrew. Além disso, os programas de seguros públicos financiados pelo Estado foram criados para cobrir uma parte das perdas especificamente ligadas a eventos catastróficos. No entanto, a procura de seguros relacionados com catástrofes naturais por parte das famílias e das empresas implicou a transferência de novos capitais para o resseguro. Para aumentar o capital disponível, o setor de seguros criou um novo instrumento financeiro chamado uma obrigação catastrófica. Um CAT bond é uma garantia que paga ao emitente quando um risco de desastre pré-definido é realizado, como um furacão causando US $500 milhões em perdas seguradas ou um terremoto atingindo uma magnitude de 7.0 (na escala de Richter).4 O primeiro GATO de títulos foram emitidos em 1997, dando seguradoras acesso mais amplo de mercados financeiros e a oferta, os investidores institucionais, tais como fundos de hedge, fundos de pensão e fundos mútuos, a oportunidade de ganhar um atraente retorno sobre o investimento não correlacionada com os retornos de outros instrumentos de mercado, em troca assumindo catástrofe riscos de seguros.

This Chicago Fed Letter discusses how CAT bonds work; how the CAT bond market has evolved over the past 20 years; and how insurers, reinsurers, and state catastrophe funds use CAT bonds and why.

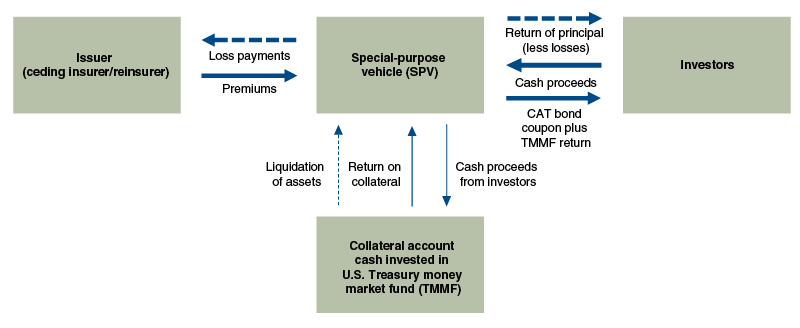

- How CAT bonds work: the case of Mariah Re Ltd.Para compreender como funcionam as obrigações para os gatos, vamos examinar uma obrigação específica para os gatos emitida pela Mariah Re Ltd. em nome da American Family Mutual Insurance Co. (AFMI) em novembro de 2010. Mariah Re Ltd. foi um veículo para fins especiais (SPV) que actuou como intermediário entre os investidores de obrigações CAT e a AFMI, o emitente da Obrigação CAT (ver Figura 1). Este acordo permitiu à AFMI Transferir riscos de seguros, relacionados especificamente a tempestades severas e tornados em todos os EUA, a partir de seu balanço para os investidores. O negócio forneceu AFMI com até US $ 100 milhões em compensação se as perdas estimadas para a indústria de seguros P & c de tempestades severas e tornados em todo os EUA excederam US $825 milhões. Este limiar contratual é conhecido como o ponto de fixação do vínculo. Depois que o ponto de apego de US $ 825 milhões foi alcançado, a AFMI receberia US $ 1 em compensação por cada US $1 de perdas adicionais cobertas até o limite de US $100 milhões. Em troca da Assunção deste risco, os investidores receberam um cupão anual de 6,25% sobre o prazo de três anos da Obrigação.5 Catastrophe bond structure

- as vantagens das obrigações para gatos

- o desenvolvimento do mercado de obrigações para gatos

- quais os tipos de instituições que utilizam obrigações para gatos e por que razão

- catástrofe Global-emissão de obrigações, por emissor e tipo trigger, 1997-2017

- o mercado de obrigações CAT hoje e amanhã

How CAT bonds work: the case of Mariah Re Ltd.Para compreender como funcionam as obrigações para os gatos, vamos examinar uma obrigação específica para os gatos emitida pela Mariah Re Ltd. em nome da American Family Mutual Insurance Co. (AFMI) em novembro de 2010. Mariah Re Ltd. foi um veículo para fins especiais (SPV) que actuou como intermediário entre os investidores de obrigações CAT e a AFMI, o emitente da Obrigação CAT (ver Figura 1). Este acordo permitiu à AFMI Transferir riscos de seguros, relacionados especificamente a tempestades severas e tornados em todos os EUA, a partir de seu balanço para os investidores. O negócio forneceu AFMI com até US $ 100 milhões em compensação se as perdas estimadas para a indústria de seguros P & c de tempestades severas e tornados em todo os EUA excederam US $825 milhões. Este limiar contratual é conhecido como o ponto de fixação do vínculo. Depois que o ponto de apego de US $ 825 milhões foi alcançado, a AFMI receberia US $ 1 em compensação por cada US $1 de perdas adicionais cobertas até o limite de US $100 milhões. Em troca da Assunção deste risco, os investidores receberam um cupão anual de 6,25% sobre o prazo de três anos da Obrigação.5

Catastrophe bond structure

Nota: ver o texto para mais detalhes.

fonte: adaptação do autor da informação de Ártemis.

fonte: adaptação do autor da informação de Ártemis.

como o SPV neste negócio, Mariah Re Ltd. facilitou a transferência do risco catastrófico entre a AFMI e os investidores da CAT bond através da Gestão das transferências de numerário entre as duas partes (ver Figura 1). Nos termos do acordo, os investidores que compraram a obrigação coletivamente forneceram ao SPV US $100 milhões em dinheiro (ou seja, o capital da obrigação) para ser usado em caso de pagamentos à AFMI foram devidos. O dinheiro arrecadado pela venda dos títulos foi então investido em um fundo do mercado monetário do Tesouro dos EUA. Por sua vez, a AFMI forneceu ao SPV prémios anuais de 6,25 milhões de dólares (0,0625 × 100 milhões de dólares)—que, juntamente com os rendimentos do dinheiro investido do fundo do mercado monetário do Tesouro, foram transferidos para os investidores. No caso de não terem sido necessários pagamentos à AFMI, os 100 milhões de dólares em receitas teriam sido liquidados a partir da conta de garantia no final do prazo de três anos da obrigação e devolvidos aos investidores. No entanto, os investidores na Mariah Re Ltd. O CAT bond não teve tanta sorte.

na primavera de 2011, a Mariah Re Ltd. negócio rapidamente virou para o sul para os investidores quando vários tornados eclodiram no Sudeste e no Midwest. Só em abril e maio, um total de 983 tornados aterraram em todo o país, o que levou a 498 mortes e um total de US $21 bilhões em danos.6

um modelo independente de catástrofe de terceiros, AIR Worldwide, foi encarregado de determinar o montante de P &c perdas da indústria de seguros cobertas pelo Acordo. Durante a temporada de tornados de 2011 (o mais mortífero e mais caro dos Estados Unidos). história de acordo com a Administração Nacional Oceânica e Atmosférica), as perdas rapidamente acumularam-se; e em 31 de outubro, a estimativa da AIR Worldwide das perdas da indústria tinha atingido 836,6 milhões de dólares. Dado o ponto de ligação da obrigação de 825 milhões de dólares, isto significava que os investidores enfrentariam pelo menos uma perda de 11,6 milhões de dólares no capital da Obrigação. Em 28 de novembro de 2011, a situação piorou para os investidores quando a AIR Worldwide mudou a designação para perdas devido a uma tempestade do Kansas de “non-metro” para “metro”.”Porque as estimativas de perda da indústria da AIR Worldwide colocaram um peso maior nas perdas da área metropolitana, esta mudança causou perdas estimadas da indústria a subir para us $954,6 milhões, destruindo completamente o capital dos investidores e fornecendo à AFMI a cobertura total de US $100 milhões em perda oferecida no acordo.7

as vantagens das obrigações para gatos

as obrigações para gatos oferecem às seguradoras uma alternativa ao resseguro tradicional e permitem que o risco de catástrofe seja transferido para um conjunto mais vasto de investidores. Mas porque é que as seguradoras usam obrigações de gato para começar, e qual é o apelo para os investidores?As obrigações para gatos são atractivas para as seguradoras por várias razões. Ao contrário do resseguro tradicional, em que é possível que o ressegurador não pague na sequência de um evento de perda, as obrigações de tipo CAT são 100% garantidas e estruturadas para eliminar o risco de contraparte. A estrutura mais comum em uso hoje envolve a colocação dos Rendimentos dos investidores numa conta de garantia segura e, em seguida, o investimento de numerário dessa conta em instrumentos do mercado monetário do Tesouro (mais uma vez, ver Figura 1). As obrigações CAT oferecem também a possibilidade de compromissos a vários anos, ao passo que a maioria das operações de resseguro têm um prazo de um ano. Um compromisso a vários anos permite que os emitentes de obrigações CAT bloqueiem os preços durante um período alargado. Por último, as obrigações CAT reduziram os custos de diversificação da exposição das seguradoras ao risco de catástrofes naturais: atraindo fontes alternativas de capital (por exemplo,, fundos de hedge, fundos soberanos, fundos de pensão e fundos mútuos) para competir com os tradicionais resseguro (normalmente apoiadas por capital de resseguradores acionistas), GATO títulos de exercer pressão para que os resseguros de preços e a volatilidade do preço) e aumentando-se o capital total disponível para a transferência de riscos de seguros.8

para os investidores, o recurso às obrigações CAT é duplo. Em primeiro lugar, as obrigações do tipo CAT não estão, em grande medida, relacionadas com os rendimentos de outros instrumentos do mercado financeiro. A incidência de furacões e tornados é em grande parte independente da atividade econômica e financeira. Durante a crise financeira, os preços das obrigações CAT não foram praticamente afectados. Uma notável exceção foi o colapso dos preços das obrigações com o Lehman Brothers como contraparte.9 dito isto, há alguns casos em que as perdas de obrigações CAT podem acontecer ao mesmo tempo que uma recessão na economia em geral. Por exemplo, se um terremoto de grande magnitude atingisse a área da Baía de São Francisco, poderia haver perdas substanciais em muitos títulos catastróficos e grandes quedas nos preços das ações. Em segundo lugar, historicamente, as obrigações para os investidores privados (CAT bonds) têm proporcionado fortes rendimentos, ajudando a atrair fontes alternativas de capital para os mercados de seguros.10

o desenvolvimento do mercado de obrigações para gatos

nos últimos 20 anos, o mercado de obrigações para gatos cresceu de uma pequena parte da paisagem de seguros para uma ferramenta vital para a gestão de Perdas de catástrofes naturais seguras. Enquanto o Furacão Andrew, em 1992, estimulou a criação do mercado de obrigações CAT em 1997, três eventos principais moldaram o seu crescimento desde a sua criação. : O furacão Katrina em 2005, a crise financeira de 2008 e o período pós-crise de baixa taxa de juro.

a primeira grande mudança no mercado de Bond para gatos seguiu o Furacão Katrina-o desastre natural mais custoso da história dos EUA. De 1997 a 2005, a emissão de obrigações da CAT foi estável, mas baixa, com uma média anual de 1,2 mil milhões de dólares.11 emissão antes do Katrina também foi concentrada entre um pequeno número de seguradoras. Entre 1997 e 2005, a Swiss Re e a USAA representaram, respectivamente, 20% e 17% da emissão total. Mas as obrigações da CAT ganharam popularidade como um meio de diversificar o risco após os 62 mil milhões de dólares em perdas seguradas do Katrina esgotaram o capital de resseguro e fizeram com que os preços de resseguro saltassem.12 o aumento dos preços dos resseguros atraiu montantes significativos de capital para o mercado de obrigações CAT. Este influxo de capital permitiu aos emitentes de obrigações CAT postarem anos consecutivos de emissão recorde—4,7 mil milhões de dólares em 2006 e 7,1 mil milhões de dólares em 2007 (ver Figura 2).Fonte: cálculos do autor baseados em dados do directório Artemis deal. No entanto, a emissão de obrigações de dívida pública diminuiu durante a crise financeira após o colapso do Lehman Brothers em setembro de 2008, que tinha actuado como contraparte em algumas operações importantes. Os investidores determinaram que as estruturas de garantia subjacentes típicas das operações de obrigações de tipo CAT na altura as expunham a um risco de contraparte excessivo. Estas preocupações causaram uma interrupção total na emissão de obrigações de dívida TITULARIZADAS entre setembro de 2008 e janeiro de 2009, até ao desenvolvimento de estruturas de contraparte mais seguras. Após o colapso do Lehman, as estruturas do SPV que investiram garantias nos fundos do mercado monetário do Tesouro dos EUA tornaram-se a norma.13 Assim, no quarto trimestre de 2009, os investidores voltaram ao mercado de obrigações CAT—na ordem de US $1.6 bilhões em nova emissão só nesse trimestre.

o mercado de obrigações para gatos registou um forte crescimento durante os anos pós-crise. Por exemplo, o montante das obrigações CAT pendentes mais do que duplicou entre 2010 e 2017 (ver Figura 2). O persistente contexto de baixas taxas de juro tem sido um importante motor do capital não pertencente ao sector dos seguros para o mercado de obrigações CAT. Com rendimentos de longo prazo de obrigações de Tesouro em mínimos históricos e spreads de títulos corporativos, muitos investidores institucionais têm sido atraídos pelo relativamente altos rendimentos, juntamente com a uncorrelated de risco, que catástrofe obrigações oferecer. Além disso, melhorias na modelagem de obrigações catastróficas permitiram que ambos os emitentes de obrigações CAT garantissem uma gama mais ampla de riscos e que os investidores institucionais avaliassem mais facilmente os riscos subjacentes.14

quais os tipos de instituições que utilizam obrigações para gatos e por que razão

em geral, as obrigações para gatos são emitidas por três tipos diferentes de instituições: companhias de seguros, resseguradores e fundos estatais catastróficos. Estes três tipos de instituições empregam obrigações CAT nas suas próprias formas distintas de descarregar os seus riscos específicos de seguro. Uma característica importante das obrigações de dívida TITULARIZADA que tende a diferir entre os tipos de emitentes é a margem de variação—ou seja, o mecanismo utilizado para determinar quando os pagamentos devem ser feitos ao emitente da Obrigação.

existem três tipos comuns de gatilhos para uma obrigação CAT: indenização, perda da indústria e paramétrica. As indemnizações desencadeiam pagamentos de obrigações CAT de base sobre as perdas efectivas de seguros sofridas pelo emitente e funcionam de forma semelhante ao resseguro tradicional. As perdas da indústria desencadeiam pagamentos de base sobre as perdas agregadas para o sector dos seguros e empregam um modelador de terceiros para fornecer uma estimativa independente destas perdas cobertas. E finalmente, paramétricos desencadeiam pagamentos de base sobre a intensidade medida da catástrofe coberta—como a magnitude de um terremoto ou a velocidade do vento de um furacão e a pressão barométrica.

as companhias de seguros constituem o maior grupo de emitentes de obrigações CAT, representando 60% de toda a emissão de obrigações CAT (por montante em dólares) durante o período 1997-2017 (ver Figura 3). Os accionadores mais comuns utilizados para as obrigações para gatos emitidas pelas seguradoras são os accionadores de indemnizações. As companhias de seguros utilizam obrigações para reduzir o risco que detêm sobre um conjunto específico de apólices que subscrevem. A utilização de um mecanismo de desencadeamento de indemnizações garante que a obrigação CAT pagará quando as perdas efectivas da companhia de seguros atingirem o ponto de penhora da Obrigação, o que confere à Seguradora uma maior precisão na sua estratégia de gestão de Riscos em comparação com outros tipos de accionadores. No entanto, uma vez que as perdas efectivas devem ser observadas e verificadas antes de a obrigação poder ser accionada, uma obrigação com uma margem de variação de indemnização demora frequentemente mais tempo a pagar. Em média, as obrigações para gatos com mecanismos de indemnização levam dois a três anos a pagar após uma perda desencadeante, em comparação com três meses para as obrigações para gatos com perdas da indústria ou gatilhos paramétricos.15

catástrofe Global-emissão de obrigações, por emissor e tipo trigger, 1997-2017

|

tipo Trigger |

||||||

| Emitente tipo | Indenização | Indústria da perda de | Paramétrico | Vários gatilhos | Desconhecido | Partilhar do total de emissão |

|

companhia de Seguros |

60 | |||||

|

Resseguradora |

25 | |||||

|

fundo Estadual |

15 | |||||

|

Todos |

49 | 33 | 14 | 4 | 1 | 100 |

fonte:cálculos do autor baseados em dados do diretório Artemis deal.

os resseguradores são o segundo maior grupo de emitentes de obrigações CAT. Em geral, os resseguradores não emitem apólices de seguro; pelo contrário, assumem o risco de apólices subscritas por outras instituições. Por conseguinte, em caso de catástrofe, devem esperar que os subscritores originais determinem as suas perdas antes de poderem quantificar as suas próprias perdas, O que pode atrasar os pagamentos. Além disso, uma vez que as carteiras de risco dos resseguradores se baseiam numa vasta secção transversal do sector dos seguros, a sua experiência em matéria de perdas tende a estar mais correlacionada com a experiência em matéria de Perdas do sector do que a de uma seguradora primária específica. Tendo em conta estes factores, as resseguradoras baseiam-se principalmente nas perdas da indústria e nos factores paramétricos, que podem ser avaliados mais rapidamente do que os factores de indemnização e não se baseiam nas estimativas de perdas individuais das seguradoras.Os fundos catastróficos do Estado são o outro grupo de emitentes de obrigações CAT. Os dois maiores fundos de catástrofe do Estado dos EUA são a California Earthquake Authority (CEA) e o Florida Hurricane Catastrophe Fund (FHCF). Ambas as entidades públicas ajudam a garantir que um mercado de seguros de catástrofes em funcionamento permaneça em vigor para os seus residentes no estado.

CEA e FHCF foram criadas em resposta a desastres naturais sem precedentes na Califórnia e na Flórida, respectivamente: Em 1994, o terremoto de Northridge causado segurado perdas de us $12,5 bilhões, significativamente mais do que tudo o terremoto de prêmios de seguros coletados na Califórnia, nos últimos 80 anos; e, em 1992, o Furacão Andrew dizimou Flórida e seus mercados de seguros. Antes do terremoto de Northridge e do Furacão Andrew, seguradoras privadas em ambos os estados eram obrigadas por lei a cobrir perdas resultantes de tais desastres, a fim de emitir qualquer forma de seguro de propriedade. Estes requisitos levaram muitas seguradoras privadas a reduzir a cobertura ou a retirar-se inteiramente do Estado, devido ao aumento do risco e à ausência de uma compensação adequada.16

a fim de trazer as seguradoras privadas de volta aos seus estados, o CEA e o FHCF começaram a assumir os riscos catastróficos anteriormente suportados pelas seguradoras privadas. A CEA começou a oferecer apólices de seguro contra terremotos diretamente aos proprietários, e removeu a exigência de que as seguradoras privadas o façam. O FHCF iniciou uma facilidade de resseguro para reembolsar as seguradoras privadas por perdas catastróficas causadas por furacões (Ver nota 16). Mas ao assumir vários riscos de seguro de catástrofes de seguradoras privadas, estes fundos estatais acumularam Carteiras de seguros carregadas com risco de cauda relacionado com catástrofes.17 para reduzir a sua exposição ao risco, os fundos estatais começaram a utilizar obrigações CAT. Como as seguradoras primárias, os fundos estatais dos EUA empregam gatilhos de indenização como uma forma de garantir a cobertura de risco que recebem de obrigações CAT corresponde às perdas em suas carteiras. Esta estratégia de gestão de riscos protege a solvência a longo prazo dos fundos estatais, garantindo-lhes recursos adequados para o pagamento de créditos na sequência de uma catástrofe dispendiosa.Os fundos do Estado fora dos Estados Unidos, tais como as fontes do México, usam títulos de gato de forma diferente dos seus homólogos dos Estados Unidos. Seu objetivo não é garantir um mercado de seguros funcional, mas fornecer fundos imediatos para a recuperação de desastres após um evento catastrófico. Nos países em desenvolvimento fora da América do Norte e da Europa, os seguros privados cobriram menos de 11% das perdas resultantes de catástrofes naturais desde 1980 (contra 44% na América do Norte e 29% na Europa), deixando os governos e os seus cidadãos a suportar os custos da reconstrução.18 ao utilizar obrigações para gatos com gatilhos paramétricos, os governos podem estabelecer um acesso plurianual à protecção dos seguros e aceder rapidamente a fundos de catástrofes quando as suas obrigações para gatos são accionadas. Gatilhos paramétricos podem ser determinados rapidamente, e eles não exigem que os países possuam a experiência técnica e infra-estrutura para medir as perdas de desastres naturais. Por exemplo, O Caribbean Catastrophe Risk Insurance Facility (CCRIF)—desenvolvido com a assistência do Banco Mundial—tem usado as obrigações CAT com gatilhos paramétricos para ajudar os Estados-Membros. Depois que o furacão Matthew atingiu o Caribe no outono de 2016, o CCRIF pagou um pouco mais de US $20 milhões para o Haiti e quase US $1 milhão para Barbados em 14 dias após o evento.19

o mercado de obrigações CAT hoje e amanhã

no primeiro semestre de 2018, o mercado de obrigações CAT registou um forte crescimento mesmo após inequivocamente o pior período para os investidores de obrigações CAT na história de 20 anos do mercado. Influenciado principalmente por perdas de Furacões Irma, Harvey, e Maria, 19 separado GATO bond parcelas foram acionados no terceiro trimestre de 2017, deixando us $1,4 bilhão em circulação de emissão vulneráveis a perdas (o real montante das perdas ainda não é conhecido, dado que muitos pedidos de seguro ainda precisam ser resolvidos). Apesar do nível histórico de Perdas no final de 2017, A nova emissão de obrigações CAT no primeiro semestre de 2018 chegou a US $9,4 bilhões, rivalizando com o início recorde de 2017.20 atualmente, a indústria de seguros está trabalhando para melhorar a modelagem CAT bond para cobrir novos tipos de risco—como ciberataques e riscos terroristas. Assim, parece que a utilização de obrigações para gatos continuará a crescer, oferecendo aos emitentes novas vias para transferir uma variedade de riscos.Andrew causou danos no valor de US $ 27 bilhões em 1992 (ou us $ 49,4 bilhões em 2018 Dólares). Mais detalhes estão disponíveis on-line. O valor segurado de 15 dólares.5 mil milhões são de um relatório do Instituto de informação sobre seguros.

2 Os pormenores constam do relatório do Instituto de informação sobre seguros na nota 1.

3 resseguradoras fornecem apólices de seguro para seguradoras. Mais sobre resseguro está disponível on-line.

4 Detalhes sobre a magnitude do terremoto e escalas de intensidade estão disponíveis online.

5 detalhes sobre a Mariah Re Ltd. negócio, incluindo a taxa de cupom, são de Bloomberg Security Master Data.

6 dados do Departamento de Comércio dos Estados Unidos, National Oceanic and Atmospheric Administration (NOAA).

7 disponível online.

8 disponível online.

9 ver, por exemplo, este Artigo da Reuters de 2009.

10 ver, por exemplo, Este comunicado de imprensa de 2016.

11 salvo indicação em contrário, as informações numéricas (algumas baseadas nos cálculos do autor) nesta secção são do diretório Artemis deal, disponível online.

12 disponível online.

13 disponível online.

14 disponível online.

15 cálculos do autor baseados em dados do diretório Artemis deal.

16 detalhes sobre o impacto do terremoto de Northridge no mercado de seguros catastróficos da Califórnia São deste artigo da AIR Worldwide. Detalhes sobre o impacto do Furacão Andrew no mercado de seguros catastróficos da Flórida estão disponíveis online.

17 riscos de cauda são eventos que têm uma pequena probabilidade de ocorrer, mas podem impor custos tremendos quando ocorrem.

18 cálculos do autor baseados em dados do Munich Re NatCatSERVICE.

19 detalhes sobre os pagamentos do CCRIF após o furacão Matthew estão disponíveis online.

20 cálculos do autor baseados em dados do diretório Artemis deal.