a elaboração de um balanço orçamentado

a Contabilidade é considerada a língua de trabalho, uma vez que os seus conceitos são testados e normalizados no tempo. Mesmo que não utilize os Serviços de um contabilista público certificado, você ou o seu contabilista podem adotar determinados princípios contabilísticos geralmente aceites ( GAAP ) para desenvolver demonstrações financeiras. A força dos PCGA é a fiabilidade dos dados da empresa de um período contabilístico para outro e a capacidade de comparar as demonstrações financeiras de diferentes empresas. O balanço, às vezes chamado de demonstração da posição financeira, lista os ativos,passivos e ações dos acionistas da empresa (incluindo valores em dólares) a partir de um momento específico no tempo.

há três limitações primárias aos balanços, incluindo o fato de que eles são registrados a custo histórico, o uso de estimativas, e a omissão de coisas valiosas, tais como inteligência. Alguns dos activos correntes são avaliados numa base estimada, pelo que o balanço não está em posição de reflectir a verdadeira situação financeira da actividade. Os activos intangíveis, como o goodwill, são apresentados no balanço em valores imaginários, que podem não ter qualquer relação com o valor de mercado.

- 6 balanço orçamentado

- como encontrar os resultados retidos num balanço orçamentado?

- Accounting Tools

- como encontrar dinheiro num balanço orçamentado?

- distinção entre orçamento de caixa e mapa de fluxos de Caixa

- inventário dos produtos acabados e custo dos bens vendidos orçamento

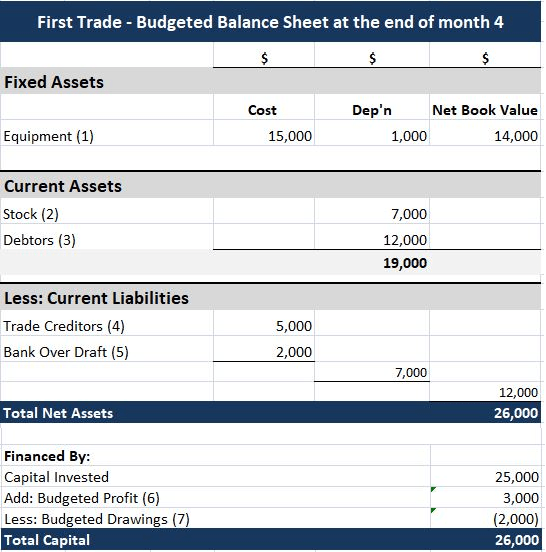

- O Que Significa O Balanço Orçamentado?

- o que é um orçamento principal?

6 balanço orçamentado

como encontrar os resultados retidos num balanço orçamentado?

lucros retidos é o lucro da empresa ao longo do tempo menos quaisquer dividendos pagos. Os ganhos retidos iniciais vêm do balanço do ano passado de US $ 400.000 . A renda líquida vem da conta de renda orçamentada para o ano de US $855.000.

o International Accounting Standards Board (IASB) oferece algumas orientações (IAS 38) sobre a forma como os activos intangíveis devem ser contabilizados nas demonstrações financeiras. Em geral, os intangíveis legais desenvolvidos internamente não são reconhecidos, e os intangíveis legais adquiridos a terceiros são reconhecidos. Por conseguinte, existe uma desconexão–o goodwill das aquisições pode ser contabilizado, uma vez que é derivado de uma avaliação de mercado ou de compra.Este momento específico é o fecho das operações à data do balanço. Um balanço é como uma fotografia; capta a posição financeira de uma empresa num determinado momento. Como você estuda sobre os ativos, passivos e ações dos acionistas contidos em um balanço, você vai entender por que esta demonstração financeira fornece informações sobre a solvência do negócio. Uma empresa tem US $ 8 milhões em ativos totais, US $5 milhões em passivos totais, e US $3 milhões em capital total. A empresa tem US $ 1 milhão em dinheiro, que é parte de seus ativos totais.

a dimensão comum do balanço reporta o total do activo em primeiro lugar por ordem de liquidez. A liquidez refere-se à rapidez com que um activo pode ser transformado em numerário sem afectar o seu valor. Um balanço de dimensão comum é um balanço que apresenta tanto o valor numérico como a percentagem relativa do total do activo, do total do passivo e das contas de acções. Os balanços de dimensão comum são utilizados por analistas internos e externos e não constituem um requisito de reporte de princípios contabilísticos geralmente aceites (PCGA).

no entanto, despesas internas semelhantes não podem ser contabilizadas, embora sejam reconhecidas por investidores que comparem o valor de mercado de uma empresa com o seu valor contabilístico. Em contabilidade financeira, o capital próprio do proprietário consiste nos activos líquidos de uma entidade. Os activos líquidos são a diferença entre o total dos activos da entidade e todos os seus passivos. O capital próprio figura no balanço, uma das quatro demonstrações financeiras primárias. O balanço é um documento formal que segue um formato contabilístico normalizado que mostra as mesmas categorias de activos e passivos, independentemente da dimensão ou natureza da actividade.

Accounting Tools

como encontrar dinheiro num balanço orçamentado?

definição: um balanço orçamentado é um relatório que a gerência utiliza para prever os níveis de ativos, passivos e capital próprio com base no orçamento para o exercício corrente.

por exemplo, um balanço pro forma pode ajudar a identificar rapidamente um elevado rácio dívida / capital próprio, um número que um banqueiro pode procurar utilizar para medir a solvabilidade de uma empresa. Você pode encontrar os resultados retidos anteriores da sua empresa no seu balanço de negócios ou declaração de lucros retidos. O rendimento líquido da sua empresa pode ser encontrado na sua demonstração de resultados ou na demonstração de resultados. Se você tem acionistas, dividendos pagos é o valor que você paga. O valor dos resultados retidos encontra-se na secção dos accionistas do balanço.Se o orçamento principal revelar que os resultados destas políticas são insatisfatórios, a empresa pode alterar as suas políticas antes de surgirem problemas graves. Os ganhos retidos iniciais vêm do balanço do ano passado de US $ 400.000 . A renda líquida vem da conta de renda orçamentada para o ano de US $855.000. Os dividendos podem ser determinados a partir do calendário de pagamentos em dinheiro que mostra $ 120,000 pagos este ano.

- para fazer um balanço contabilístico, comece por criar um cabeçalho com o nome da organização e a data efetiva.

- a seguir, enumere todas as suas responsabilidades a curto e a longo prazo e totalize-as também.

- em seguida, enumere TODOS os ativos correntes, a fim de determinar a facilidade com que podem ser convertidos em numerário, e calcule o total.

distinção entre orçamento de caixa e mapa de fluxos de Caixa

o valor dos resultados retidos, juntamente com outros valores de stocks, prémios de stocks e reservas, apresenta o valor contabilístico líquido da organização. O pagamento em numerário de dividendos conduz a saídas de caixa e é registado nos livros e contas como reduções líquidas. À medida que a empresa perde a propriedade dos seus activos líquidos sob a forma de dividendos em numerário, reduz o valor dos activos da empresa no balanço, o que tem um impacto real. Total do passivo e da participação dos accionistas 2 321 000 a preparação do balanço financeiro orçamentado do Leed completa o orçamento geral. A direcção dispõe agora de informações para ajudar a avaliar as políticas que adoptou antes de as implementar.

inventário dos produtos acabados e custo dos bens vendidos orçamento

lucros retidos são o montante do lucro que uma empresa ganhou por um determinado período de tempo. Os profissionais financeiros utilizarão o balanço para avaliar a saúde financeira da empresa. O stock comum adicionado aos resultados retidos deve igualar o capital próprio total dos proprietários. Assim, subtraindo ações comuns do capital próprio total dos proprietários, os lucros retidos podem ser determinados. Os balanços Pro mostram como a empresa irá gerir os seus activos no futuro.Ele também pode ser usado para projetar a solidez financeira global da empresa.

os activos correntes típicos incluem caixa e equivalentes de caixa, investimentos a curto prazo, débitos contabilísticos, existências e a parte dos passivos pré-pagos que serão pagos no prazo de um ano. Dinheiro, contas a receber e passivos são re-medidos em Dólares dos EUA usando a taxa de câmbio atual. Os activos de uma empresa devem igualar os seus passivos e o capital próprio dos accionistas. O balanço pode ajudá-lo a relatar e avaliar a situação financeira da empresa no final de um determinado período contabilístico (como um exercício fiscal).

a seguir, enumere todas as suas responsabilidades a curto e a longo prazo e totalize-as também. Por último, calcular o capital próprio do proprietário adicionando o capital injectado aos lucros retidos. Os activos, passivos e capital próprio são cotados a partir de uma data específica, como o final do seu exercício.

O Que Significa O Balanço Orçamentado?

para fazer um balanço contabilístico, começar por criar um cabeçalho com o nome da organização e a data efetiva. Em seguida, listar todos os ativos correntes, a fim de quão facilmente eles podem ser convertidos em dinheiro, e calcular o total.

o que é um orçamento principal?

um balanço é muitas vezes descrito como um “instantâneo da situação financeira de uma empresa. “Das quatro demonstrações financeiras de base, o balanço é a única demonstração que se aplica a um único momento de um ano civil de actividade.

fim dos Rendimentos retidos $1,135,000 ($400,000 + 855,000 – 120,000). Um activo não corrente é um termo utilizado na contabilização de activos e bens imóveis que não podem ser facilmente convertidos em numerário. Tal pode ser comparado com activos correntes, como numerário ou contas bancárias, que são descritos como activos líquidos. Um activo corrente no balanço é um activo que pode ser convertido em numerário ou utilizado para pagar passivos correntes no prazo de 12 meses.

investidores, credores e Agências Reguladoras geralmente focam a sua análise das demonstrações financeiras na empresa como um todo. Uma vez que não podem solicitar relatórios com fins especiais, os utilizadores externos devem basear-se nas demonstrações financeiras com fins gerais que as empresas publicam. Estas demonstrações incluem o balanço, uma demonstração dos resultados, uma demonstração do capital dos accionistas, uma demonstração dos fluxos de caixa e as notas explicativas que acompanham as demonstrações financeiras.