1997年以来、catastrophy(CAT)債券市場は、より頻繁かつ高価に成長した自然災害に対する保護を保険業界に提供してきました。 この記事では、猫の債券がどのように機能するかを説明し、それらの市場が過去二十年にわたってサイズ、カバレッジ、および洗練されて成長している また、さまざまな種類の機関が保険リスクを移転するためにCAT債を使用する方法と理由についても説明します。

大惨事債券市場は、損害保険業界にとって最も困難な時期の1つに生まれました(P&C)。 1992年にハリケーン・アンドリューがフロリダ州とメキシコ湾岸を襲い、270億ドルの損害を与え、そのうち155億ドルが保険でカバーされた。1当時、アンドリューはこれまでに米国に上陸するために最もコストのかかるハリケーンだった:それは八つの保険会社の失敗につながり、破産の瀬戸際に他の人をプッシュしました。2アンドリューの間に被った損失の結果として、保険会社は、全国の沿岸地域へのリスクエクスポージャーを再評価しました。 沿岸地域の住宅所有者の保険価格は、重大な損失の可能性を考慮して著しく上昇し、多くの大規模な保険会社や再保険会社3は、当初、沿岸地域での壊滅的な出来事へのエクスポージャーを減少させた。

保険能力を高めるために、保険会社はアンドリューの影響を受けていない再保険会社からより多くの再保険を購入した。 さらに、公的に資金を供給された州の保険プログラムは、特に壊滅的な出来事に結びついた損失の一部をカバーするために作成されました。 しかし、家計や企業による自然災害関連保険の需要は、新たな資本が再保険に流入しなければならなかったことを意味しました。 利用可能な資本を増やすために、保険業界は大惨事債券と呼ばれる新しい金融商品を作成しました。 猫の債券は、事前に定義された災害リスクが実現されたときに発行者を支払うセキュリティです,このような被保険者の損失でcausing500百万ドルやマグニチュード7に達する地震の原因となるハリケーンなど.0(リヒタースケールで)。4 1997年に最初のCAT債券が発行され、保険会社はより広範な金融市場へのアクセスを可能にし、ヘッジファンド、年金基金、ミューチュアル-ファンドなどの機関投資家に、大惨事保険リスクを想定すると引き換えに、他の金融市場商品のリターンと相関しない魅力的な投資収益率を獲得する機会を提供した。

このシカゴ連銀の書簡は、CAT債の仕組み、過去20年間でCAT債市場がどのように進化したか、そして保険会社、再保険会社、州の大災害基金がCAT債をどのよ

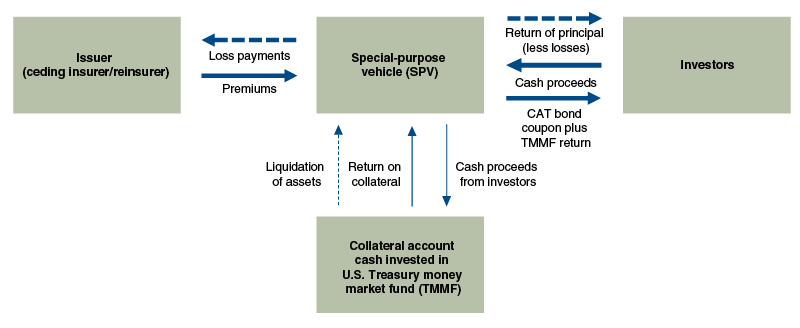

猫の絆の仕組み:マライア-レの場合

猫債の仕組みを理解するために、Mariah Re Ltdが発行する特定の猫債を調べてみましょう。 アメリカン-ファミリー-ミューチュアル-インシュアランス-カンパニーを代表して 2010年11月にAFMI(AFMI)を設立。 マライア-レ-リミテッド CAT債券の投資家とCAT債券の発行者であるAFMIとの間の仲介者として機能する特殊目的ビークル(SPV)であった(図1参照)。 この契約により、AFMIは、米国全体の深刻な雷雨や竜巻に特に関連する保険リスクを、バランスシートから投資家に移転することができました。 この取引は、米国全土の激しい雷雨や竜巻によるP&c保険業界の推定損失が8億2500万ドルを超えた場合、AFMIに最大1億ドルの補償を提供しました。 この契約上合意されたしきい値は、債券の付着点として知られています。 825百万ドルのアタッチメントポイントに達した後、AFMIは100百万ドルの制限までの追加のカバーされた損失のすべてのcompensation1の補償でcompensation1を受け取ることにな このリスクを取ることと引き換えに、投資家は債券の三年間の期間にわたって6.25%の年間クーポンを受け取りました。5

カタストロフィー-ボンド構造

出典:アルテミスからの情報の著者の適応。

この契約のSPVとして、Mariah Re Ltd. 両当事者間の現金移転を管理することにより、AFMIとCAT債券の投資家との間の大災害リスク移転を容易にしました(図1参照)。 契約の条件の下で、債券を購入した投資家は、AFMIへの支払いが予定されていた場合に使用される現金(すなわち、債券の元本)でSP100百万をSPVに提供しました。 債券を売却することによって調達された現金は、その後、米国財務省の金融市場ファンドに投資されました。 次に、AFMIはSPVに6.25百万ドル(0.0625×100百万ドル)の年間保険料を提供し、財務省マネー—マーケット-ファンドから投資された現金のリターンと一緒に投資家に渡された。 AFMIへの支払いが必要なかった場合、1億ドルの収益は、債券の3年間の期間の終わりに担保口座から清算され、投資家に返されました。 しかし、マライア再株式会社の投資家。 猫の絆はとても幸運ではなかった。

2011年春、Mariah Re Ltd. 複数の竜巻が南東と中西部で勃発したときに取引はすぐに投資家のために南になった。 4月と5月だけで、合計983の竜巻が全国に上陸し、498人が死亡し、合計210億ドルの損害が発生しました。6

独立した第三者の大惨事モデラーであるAIR Worldwideは、契約の対象となるP&c保険業界の損失の額を決定することで起訴された。 2011年の竜巻のシーズン中(米国で最も致命的で最もコストがかかります そして、10月31日までに、AIR Worldwideの業界損失の見積もりは8億3660万ドルに達しました。 債券のattachment825百万のアタッチメントポイントを考えると、これは投資家が債券の元本に少なくとも$11.6百万の損失に直面することを意味しました。 その後、2011年11月28日、エア・ワールドワイドがカンザス州の嵐による損失の指定を「非メトロ」から「メトロ」に変更したとき、投資家の状況は悪化しました。”エア-ワールドワイドの業界損失の見積もりは、メトロエリアの損失に高い重みを置いたので、この変更は、推定された業界損失がcompletely954.6百万に上昇し、投資家の元本を完全に一掃し、afmiに完全なloss100百万の損失カバレッジを提供した。7

CAT債の利点

CAT債は、保険会社に従来の再保険に代わるものを提供し、大災害リスクをより広い投資家に移転することを可能にします。 しかし、なぜ保険会社はまずCAT債券を使用し、投資家にとっての魅力は何ですか?

CAT債は、多くの理由から保険会社にとって魅力的です。 再保険者が損失事象の後に支払いに失敗する可能性がある伝統的な再保険とは異なり、CAT債券は100%担保化され、カウンターパーティ-リスクを排除するように構造化されている。 今日使用されている最も一般的な構造は、安全な担保口座に投資家からの収入を配置し、その後、財務省の金融市場商品にその口座から現金を投資す ほとんどの再保険取引は一年の期間のためのものであるのに対し、CAT債券はまた、複数年のコミットメントの可能性を提供しています。 複数年のコミットメントは、CAT債券発行者が長期間にわたって価格をロックすることができます。 最後に、CAT債券は、自然災害リスクへの保険会社のエクスポージャーを多様化するコストを下げています。 伝統的な再保険(通常は再保険者の株主からの自己資本によって裏付けられている)と競争するために、CAT債券は、保険リスクの移転に利用可能な総資8

投資家にとって、CAT債の魅力は二重です。 第一に、CAT債券は、他の金融市場商品のリターンと大きく相関していません。 ハリケーンや竜巻の発生率は、経済や金融活動とはほとんど関係ありません。 金融危機の間、CAT債券価格は実質的に影響を受けませんでした。 特筆すべき例外は、リーマンブラザーズを相手方とする猫債の価格の崩壊であった。9とは言っても、CAT債券の損失は、より広範な経済の低迷と同時に発生する可能性がある場合があります。 例えば、マグニチュードの高い地震がサンフランシスコのベイエリアを襲った場合、多くの大惨事債の実質的な損失と株価の大幅な下落の両方がある可能性があります。 第二に、歴史的に、CAT債券は強力なリターンを提供し、保険市場に代替の資本源を引き付けるのに役立っています。10

CAT債券市場の発展

過去20年間で、CAT債券市場は保険の風景の小さな部分から、被保険者の自然災害損失を管理するための重要なツールに成長し 1992年のハリケーン-アンドリューは1997年のCAT債券市場の創設に拍車をかけましたが、三つの主要なイベントは、創業以来、その成長を形作っています: 2005年のハリケーン-カトリーナ、2008年の金融危機、そして危機後の低金利期間。

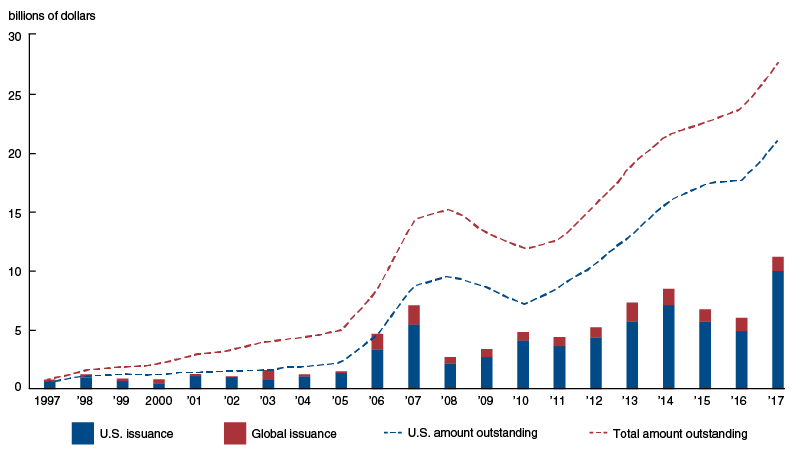

米国史上最悪の自然災害であるハリケーン—カトリーナに続いて、CAT債券市場の最初の大きな変化が起こった。 1997年から2005年にかけて、CAT債券の発行は安定していたが、年間平均12億ドルであった。11月のプレ-カトリーナ発行も少数の保険会社の間で集中していた。 1997年から2005年の間に、Swiss ReとUSAAはそれぞれ総発行の20%と17%を占めていました。 しかし、カトリーナからの被保険者損失の$62億は、再保険資本を枯渇させ、再保険価格がジャンプする原因となった後、猫の債券は、リスクを多様化する手段12再保険価格の高騰は、CAT債券市場に多額の資本を集めました。 この資本の流入により、CAT債券発行体は、2006年に47億ドル、2007年に71億ドルという連続した記録的な発行を記録することができました(図2参照)。

カタストロフ債券発行および残高、1997-2017

しかし、いくつかの主要取引の相手方として行動していたリーマン-ブラザーズの2008年の崩壊に続く金融危機の中でCAT債券の発行が低迷した。 投資家は、当時のCAT債券取引に典型的であった基礎となる担保構造が、あまりにも多くのカウンターパーティ-リスクにさらされていると判断した。 これらの懸念は、より安全なカウンターパーティー構造が開発されるまで、2008年から2009年の間にCAT債券の発行を完全に停止させた。 リーマンの崩壊後、米国財務省の金融市場ファンドに担保を投資するSPV構造が標準となった。13だから、2009年の第四四半期までに、投資家は猫の債券市場に戻った—だけでは、その四半期の新規発行で$1.6億の曲に。

CAT債券市場は、危機後の年の間に強い成長を見ています。 例えば、2010年から2017年の間に発行されたCAT債の残高は2倍以上になっています(図2参照)。 持続的な低金利環境は、CAT債券市場への非保険産業資本の重要なドライバーとなっています。 長期国債の利回りが過去最低水準にあり、社債のスプレッドがタイトであることから、多くの機関投資家は、カタストロフ債が提供する比較的高い利回りと無相関のリスクに魅了されている。 さらに、カタストロフ債券モデリングの改善により、CAT債券発行体はより広い範囲のリスクを担保することができ、機関投資家は基礎となるリスクを14

どの種類の機関がCAT債を使用しているのか、そしてなぜ

一般に、CAT債は、保険会社、再保険会社、州災害基金の三つの異なる種類の機関によって発 これらの3つのタイプの機関は、特定の保険リスクを軽減するために独自の方法でCAT債券を採用しています。 発行者の種類によって異なる傾向があるCAT債券の重要な特徴は、トリガー—すなわち、債券発行者に支払いを行う必要があるときに決定するために使用

猫の債券のトリガーには、補償、産業損失、およびパラメトリックの三つの一般的なタイプがあります。 補償は、発行者が経験した実際の保険損失に基づいてベースキャット債券の支払いをトリガーし、伝統的な再保険と同様に機能します。 業界の損失は、保険業界への総損失のベースペイアウトをトリガし、これらのカバーされた損失の独立した見積もりを提供するために、サードパーティのモデ そして最後に、パラメトリックは、地震の大きさやハリケーンの風速や気圧など、カバーされた大惨事の測定された強さに基づいて支払いを開始します。

保険会社はCAT債券発行者の最大のグループを構成しており、1997年から2017年の期間におけるCAT債券発行額の60%を占めています(図3参照)。 保険会社によって発行されたCAT債券に使用される最も一般的なトリガーは、補償トリガーです。 保険会社は、彼らが引受政策の特定のセットに保持するリスクを軽減するために猫の債券を使用しています。 補償トリガーを使用すると、保険会社の実際の損失が債券の付着点に達したときにCAT債券が支払われることが保証され、保険会社は他のタイプのトリ しかし、実際の損失が観察され、結合がトリガすることができる前に検証されなければならないので、補償トリガーとの結合は、多くの場合、支払うために時間がかかります。 平均して、補償トリガーを持つ猫の債券は、業界の損失やパラメトリックトリガーを持つ猫の債券のための三ヶ月と比較して、トリガー損失の後に支払う15

グローバル-カタストロフィー-発行者とトリガータイプ別債券発行, 1997-2017

|

トリガータイプ |

||||||

| 発行者タイプ | 免責 | 業界損失 | パラメトリック | 複数のトリガー | 不明 | 発行合計シェア |

|

保険会社 |

60 | |||||

|

再保険者 |

25 | |||||

|

国家基金 |

15 | |||||

|

すべて |

49 | 33 | 14 | 4 | 1 | 100 |

出典:Artemis dealディレクトリのデータに基づく著者の計算。

再保険会社は、CAT債券発行会社の中で2番目に大きいグループです。 一般に、再保険者は保険契約を発行するのではなく、他の機関が引き受けた保険契約のリスクを想定しています。 したがって、大惨事が発生した場合、彼らは支払いを遅らせる可能性があり、自分の損失を定量化する前に、元の引受人が彼らの損失を決定するのを待 さらに、再保険者のリスクポートフォリオは、保険業界の幅広い断面に基づいているため、損失経験は、特定の主要保険会社の損失経験よりも業界の損失経験とより相関する傾向があります。 これらの要因を考えると、再保険者は主に業界の損失とパラメトリックトリガーに依存しており、これは補償トリガーよりも迅速に評価でき、個々の保険会社の損失見積もりには依存しません。

ステート-カタストロフィー-ファンドは、CAT債券の発行体の他のグループです。 アメリカ合衆国の州の大災害基金は、カリフォルニア地震局(CEA)とフロリダハリケーン災害基金(FHCF)である。 これらの公的機関の両方が、機能している大災害保険市場が州の住民のために維持されるようにするのに役立ちます。

CEAとFhcfは、それぞれカリフォルニア州とフロリダ州の前例のない自然災害に対応して作成されました:1994年にノースリッジ地震は、過去80年間にカ ノースリッジ地震とハリケーンアンドリューの前に、両方の州の民間保険会社は、財産保険の任意のフォームを発行するために、このような災害に起因する損失をカバーするために法律によって必要とされました。 これらの要件により、多くの民間保険会社は、リスクの増加と適切な補償の欠如のために、カバレッジを減らすか、完全に州から撤退するようになった。16

民間保険会社を自国の州に戻すために、CEAとFHCFは民間保険会社が以前に負担していた大災害リスクに取り組み始めた。 CEAは、住宅所有者に直接地震保険の提供を開始し、民間保険会社がそうする要件を削除しました。 FHCFは、壊滅的なハリケーンの損失のために民間保険会社に償還を提供するために、再保険のような施設を開始しました注16参照。 しかし、複数の民間保険会社の大惨事保険リスクを引き受けることによって、これらの州の資金は、大惨事関連のテールリスクを搭載した保険ポートフォリオを蓄積しました。17彼らのリスク暴露を減らすために、州の資金は猫の債券を使用し始めました。 主要保険会社と同様に、米国の州の資金は、CAT債から受け取るリスクカバレッジがポートフォリオの損失と一致するようにする方法として、補償トリガー このリスク管理戦略は、高価な災害後に請求を支払うのに十分なリソースを確保することによって、州の資金の長期的なソルベンシーを保護します。

メキシコのフォンデンなど、米国外の州の資金は、米国の対応するものとは異なるCAT債券を使用しています。 彼らの目標は、機能する保険市場を確保することではなく、壊滅的な出来事に続く災害復旧のための即時の資金を提供することです。 北米と欧州以外の発展途上国では、民間保険は11%未満の自然災害の損失をカバーしています(北米では44%、欧州では29%と比較)、政府と市民が復興の費用を負担18パラメトリックトリガーでCAT債を使用することにより、政府は保険保護への複数年のアクセスを確立し、CAT債がトリガーされたときに災害資金に迅速 パラメトリックトリガーは迅速に決定することができ、自然災害の損失を測定するための技術的専門知識とインフラを国に所有させる必要はあり 例えば、世界銀行の支援を受けて開発されたカリブ海の大災害リスク保険施設(CCRIF)は、加盟国を支援するためにパラメトリックトリガーを備えたCAT債を使 2016年秋にハリケーン-マシューがカリブ海を襲った後、CCRIFはハイチに20万ドル、バルバドスに1万ドル近くを支払った。19

今日と明日のCAT債券市場

2018年上半期、cat債券市場は、市場の20年の歴史の中でCAT債券投資家にとって明らかに最悪の期間を経ても堅調な成長 主にハリケーンIrma、Harvey、Mariaによる損失が原因で、2017年の第3四半期に19の別々のCAT債券トランシェがトリガーされ、発行残高は14億ドルも損失に脆弱になりました(多くの保険金請求が依然として解決される必要があることを考えると、実際の損失額はまだ分かっていません)。 2017年末の歴史的な損失水準にもかかわらず、2018年上半期の新しいCAT債券発行は94億ドルに達し、2017年の記録的な開始に匹敵しました。20現在、保険業界は、サイバー攻撃やテロリスクなどの新しいタイプのリスクをカバーするために、CAT債券モデリングの改善に取り組んでいます。 したがって、CAT債の使用は成長を続け、発行体に様々なリスクを移転するための新しい道を提供するように思われる。

1アンドリューは1992年に270億ドル(2018年には494億ドル)相当の損害を与えた。 詳細はオンラインで入手できます。 Insured15の被保険者の値。5億は保険情報研究所の報告書からです。

2詳細は、注1の保険情報研究所の報告書からです。

3人の再保険者が保険会社に保険契約を提供している。 再保険の詳細はオンラインで入手できます。

4地震の大きさと強度スケールの詳細はオンラインで入手できます。

5マライア-レ-リミテッドの詳細 クーポンレートを含む取引は、ブルームバーグのセキュリティマスターデータからのものです。

6米国商務省、米国海洋大気庁(NOAA)からのデータ。

7

8

9例えば、この2009年のロイターの記事を参照してください。

10例えば、この2016年のAonプレスリリースを参照してください。

11特に明記されていない限り、このセクションの数値情報(著者の計算に基づくものもあります)は、オンラインで入手可能なArtemis deal directoryからのものです。

12

13

14

15アルテミスディールディレクトリからのデータに基づく著者の計算。

16ノースリッジ地震がカリフォルニア州の大災害保険市場に与える影響の詳細は、このAIR Worldwideの記事からです。 フロリダの大災害保険市場へのハリケーンアンドリューの影響の詳細は、オンラインで入手可能です。

17テールリスクは、発生する確率は小さいが、発生すると多大なコストを課す可能性のある事象である。

18ミュンヘン再NatCatSERVICEからのデータに基づく著者の計算.

19ハリケーン-マシューに続くCCRIF支払いの詳細はオンラインで入手可能である。

20アルテミスディールディレクトリからのデータに基づく著者の計算。