予算貸借対照表の準備

会計は、その概念が時の試練を経て標準化されているため、ビジネスの言語 公認会計士のサービスを利用していない場合でも、あなたまたはあなたの簿記係は、財務諸表を作成するために特定の一般的に受け入れられた会計原則(GAAP)を採用することができます。 GAAPの強みは、ある会計期間から別の会計期間への企業データの信頼性と、さまざまな企業の財務諸表を比較できることです。 貸借対照表は、時には財務状態の声明と呼ばれ、時間の特定の瞬間のように、会社の資産、負債、および株主資本(ドルの金額を含む)を一覧表示します。

バランスシートには、歴史的コストで記録されているという事実、見積もりの使用、知性などの貴重なものの省略など、三つの主要な制限があります。 流動資産の一部は推定ベースで評価されるため、貸借対照表は事業の真の財政状態を反映する立場にはありません。 のれんのような無形資産は、市場価値とは関係がないかもしれない架空の数字で貸借対照表に表示されています。

6予算貸借対照表

予算貸借対照表で利益剰余金を見つけるにはどうすればよいですか?

利益剰余金は、当社の経時的な利益から支払われた配当を差し引いたものです。 利益剰余金を開始すると、last400,000の昨年の貸借対照表の残高から来ています。 純利益は$855,000の年の予算損益計算書から来ています。

国際会計基準審議会(IASB)は、財務諸表における無形資産の会計処理方法について、いくつかのガイダンス(IAS38)を提供している。 一般に、内部で開発された法的無形資産は認識されず、第三者から購入された法的無形資産は認識されます。 したがって、切断があります–それは市場または購入評価から派生しているので、買収からののれんを予約することができます。

その特定の瞬間は、貸借対照表の日の営業終了です。 貸借対照表は写真のようである;それは特定の時点で会社の財政状態を捕獲する。 貸借対照表に含まれる資産、負債、および株主資本について調べると、この財務諸表が事業の支払能力に関する情報を提供する理由が理解できます。 会社は総資産で$8百万、総負債で5 5百万、および総資本で3 3百万を持っています。 同社は、その総資産の一部である現金で$1百万を持っています。

共通サイズの貸借対照表は、流動性の順に総資産を最初に報告しています。 流動性とは、資産の価値に影響を与えることなく、資産を現金に変えることができますどのように迅速に参照します。 一般的なサイズの貸借対照表は、総資産、総負債、および資本勘定の数値と相対割合の両方を表示する貸借対照表です。 一般的なサイズの貸借対照表は、社内外のアナリストによって使用され、一般に受け入れられている会計原則(GAAP)の報告要件ではありません。

しかし、同様の内部支出は、企業の市場価値と簿価を比較する投資家によって認識されるが、予約することはできない。 財務会計では、所有者の持分は、エンティティの純資産で構成されています。 純資産は、事業体の総資産とそのすべての負債との差である。 資本は、貸借対照表、四つの主要な財務諸表の一つに表示されます。 貸借対照表は、ビジネスの規模や性質にかかわらず、資産と負債の同じカテゴリを示す標準的な会計形式に従う正式な文書です。

会計

予算貸借対照表で現金を見つけるにはどうすればよいですか?

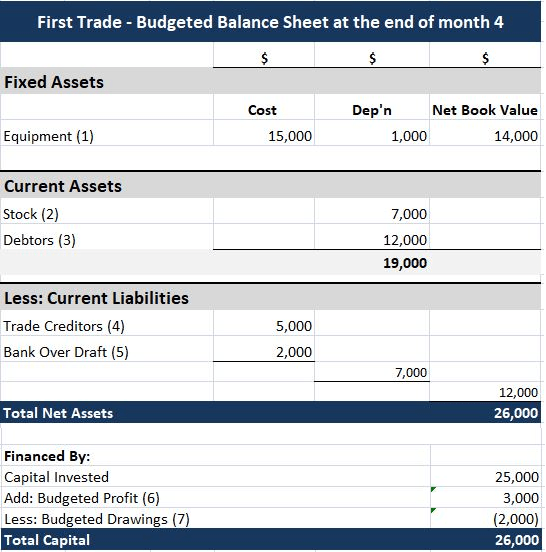

定義:予算貸借対照表は、現在の会計期間の予算に基づいて資産、負債、および資本のレベルを予測するために経営陣が使用するレポートです。

例えば、プロフォーマバランスシートは、銀行家がビジネスの信用力を測定するために使用するかもしれない数である高い負債対自己資本比率を迅速に特定するのに役立つことができる。 あなたのビジネスの以前の利益剰余金は、あなたのビジネスの貸借対照表または利益剰余金の計算書に見つけることができます。 あなたの会社の純利益は、あなたの損益計算書または損益計算書に記載されています。 あなたが株主を持っている場合、支払われた配当金は、あなたがそれらを支払う金額です。 利益剰余金の数値は、貸借対照表の株主資本のセクションにあります。

販売予算

マスター予算がこれらの方針の結果が不十分であることを示している場合、重大な問題が発生する前に方針を変更することができます。 利益剰余金を開始すると、last400,000の昨年の貸借対照表の残高から来ています。 純利益は$855,000の年の予算損益計算書から来ています。 配当金は、今年支払わshows120,000を示している現金支払いのスケジュールから決定することができます。

- 会計用の貸借対照表を作成するには、組織の名前と発効日を含むヘッダーを作成します。

- 次に、短期および長期の負債をすべて一覧表示し、合計します。

- そして、流動資産をどれだけ簡単に現金に変換できるかの順にリストし、合計を計算します。

現金予算とキャッシュ-フロー計算書の区別

利益剰余金は、株式、株式プレミアムおよび準備金の他の数値とともに、組織の正味簿価 配当金の現金支払いは現金流出につながり、純減額として帳簿および勘定に記録されます。 会社は現金配当の形でその流動資産の所有権を失うように、それはそれによって再に影響を与えるバランスシートで会社の資産価値を減少させます。 負債合計および株主資本2,321,000Leedの財務予算貸借対照表の作成により、マスター予算が完了します。 経営陣は現在、それらを実装する前に採用しているポリシーを評価するのに役立つ情報を持っています。

完成品在庫および販売原価予算

利益剰余金は、会社が特定の期間にわたって獲得した利益の額です。 金融専門家は、会社の財務健全性を評価するために貸借対照表を使用します。 利益剰余金に追加された普通株式は、所有者の資本合計に等しくなければなりません。 したがって、総所有者の持分から普通株式を差し引くことによって、利益剰余金を決定することができる。 プロの貸借対照表は、ビジネスが将来的にその資産を管理する方法を示しています。また、会社の全体的な財務健全性を投影するために使用することができます。

典型的な流動資産には、現金及び現金同等物、短期投資、売掛金、たな卸資産及び年以内に支払われる前払負債の部分が含まれています。 現金、債権、および負債は、現在の為替レートを使用して米ドルに再測定されます。 会社の資産は負債と株主資本と等しくなければなりません。 貸借対照表は、特定の会計期間(会計年度など)の終了時に会社の財務状況を報告および評価するのに役立ちます。

次に、短期負債と長期負債をすべてリストし、合計してください。 最後に、利益剰余金に貢献した資本を追加することにより、所有者の資本を計算します。 資産、負債および所有持分は、会計年度の終わりなどの特定の日付の時点で記載されています。

予算貸借対照表の意味は何ですか?

会計の貸借対照表を作成するには、組織の名前と発効日を含むヘッダーを作成します。 次に、すべての流動資産を現金に変換するのがいかに簡単かの順に一覧表示し、合計を計算します。

マスター予算とは何ですか?

貸借対照表は、多くの場合、”企業の財務状況のスナップショット”として記述されています。 “四つの基本的な財務諸表のうち、貸借対照表は、事業の暦年の時点で単一の時点に適用される唯一の声明です。

終了利益剰余金は$1,135,000 ($400,000 + 855,000 – 120,000). 非流動資産は、簡単に現金に変換することはできません資産や財産の会計処理に使用される用語です。 これは、流動資産として記述されている現金または銀行口座などの流動資産と比較することができます。 貸借対照表上の流動資産は、現金に変換するか、12ヶ月以内に流動負債を支払うために使用することができる資産です。

投資家、債権者、規制当局は、一般的に財務諸表の分析を会社全体に焦点を当てています。 外部ユーザーは、特別な目的の報告を要求することができないため、企業が公開する汎用財務諸表に依存する必要があります。 これらのステートメントには、貸借対照表、損益計算書、株主資本計算書、キャッシュ-フロー計算書、および財務諸表に付随する説明文が含まれます。