Preparazione di un bilancio a bilancio

La contabilità è considerata il linguaggio del business perché i suoi concetti sono testati nel tempo e standardizzati. Anche se non si utilizzano i servizi di un commercialista certificato, voi o il vostro contabile può adottare alcuni principi contabili generalmente accettati ( GAAP ) per sviluppare rendiconti finanziari. La forza di GAAP è l’affidabilità dei dati aziendali da un periodo contabile all’altro e la capacità di confrontare i bilanci di diverse società. Il bilancio, a volte chiamato stato patrimoniale, elenca le attività, le passività e il patrimonio netto della società (inclusi gli importi in dollari) a partire da un momento specifico nel tempo.

Esistono tre limitazioni principali ai bilanci, tra cui il fatto che sono registrati al costo storico, l’uso di stime e l’omissione di cose preziose, come l’intelligenza. Alcune delle attività correnti sono valutate sulla base stimata, quindi il bilancio non è in grado di riflettere la vera posizione finanziaria dell’attività. Le attività immateriali come l’avviamento sono riportate in bilancio a cifre immaginarie, che possono non avere alcuna relazione con il valore di mercato.

- 6 Bilancio a bilancio

- Come si trovano gli utili non distribuiti in un bilancio a bilancio?

- AccountingTools

- Come si fa a trovare denaro in un bilancio di bilancio?

- Budget di vendita

- Distinzione tra budget di cassa e rendiconto finanziario

- Inventario dei prodotti finiti e costo dei beni venduti Budget

- Che cosa significa bilancio in bilancio?

- Che cos’è un Master Budget?

6 Bilancio a bilancio

Come si trovano gli utili non distribuiti in un bilancio a bilancio?

Utili non distribuiti è l’utile della società nel tempo meno eventuali dividendi pagati. L’inizio degli utili non distribuiti deriva dal saldo del bilancio dello scorso anno di $400.000. L’utile netto proviene dal conto economico preventivato per l’anno di $855.000.

L’International Accounting Standards Board (IASB) offre alcune indicazioni (IAS 38) sulle modalità di contabilizzazione delle attività immateriali nei bilanci. In generale, gli intangibili legali sviluppati internamente non sono riconosciuti e gli intangibili legali acquistati da terzi sono riconosciuti. Pertanto, vi è una disconnessione–l’avviamento dalle acquisizioni può essere prenotato, poiché deriva da una valutazione di mercato o di acquisto.

Quel momento specifico è la chiusura dell’attività alla data del bilancio. Un bilancio è come una fotografia; cattura la posizione finanziaria di una società in un particolare punto nel tempo. Mentre studi le attività, le passività e il patrimonio netto degli azionisti contenuti in un bilancio, capirai perché questo bilancio fornisce informazioni sulla solvibilità del business. Una società ha assets 8 milioni in attività totali, liabilities 5 milioni in passività totali e equity 3 milioni in patrimonio netto totale. La società ha million 1 milione in contanti, che fa parte del suo patrimonio totale.

Lo stato patrimoniale di dimensione comune riporta prima il totale delle attività in ordine di liquidità. La liquidità si riferisce alla velocità con cui un’attività può essere trasformata in denaro senza influire sul suo valore. Un bilancio di dimensioni comuni è un bilancio che visualizza sia il valore numerico che la percentuale relativa per le attività totali, le passività totali e i conti azionari. I bilanci di dimensioni comuni sono utilizzati dagli analisti interni ed esterni e non sono un requisito di segnalazione dei principi contabili generalmente accettati (GAAP).

Tuttavia, una spesa interna simile non può essere contabilizzata, anche se sarà riconosciuta dagli investitori che confrontano il valore di mercato di un’azienda con il suo valore contabile. Nella contabilità finanziaria, il patrimonio netto del proprietario è costituito dal patrimonio netto di un’entità. Attività nette è la differenza tra le attività totali dell’entità e tutte le sue passività. Il patrimonio netto appare sullo stato patrimoniale, uno dei quattro rendiconti finanziari primari. Il bilancio è un documento formale che segue un formato contabile standard che mostra le stesse categorie di attività e passività indipendentemente dalle dimensioni o dalla natura dell’attività.

AccountingTools

Come si fa a trovare denaro in un bilancio di bilancio?

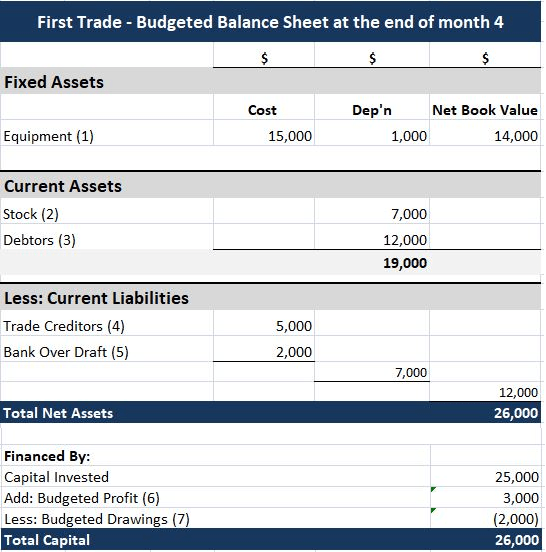

Definizione: un bilancio a bilancio è un rapporto che la gestione utilizza per prevedere i livelli di attività, passività e patrimonio netto in base al budget per il periodo contabile corrente.

Ad esempio, un bilancio pro forma può aiutare a individuare rapidamente un elevato rapporto debito / patrimonio netto, un numero che un banchiere potrebbe cercare di utilizzare per misurare il merito di credito di un’azienda. Puoi trovare gli utili portati a nuovo precedenti della tua attività nel tuo bilancio aziendale o nella dichiarazione degli utili portati a nuovo. Il reddito netto della vostra azienda può essere trovato sul conto economico o conto economico. Se si dispone di azionisti, dividendi pagati è l’importo che li si paga. Il dato sugli utili portati a nuovo si trova nella sezione del patrimonio netto degli azionisti dello stato patrimoniale.

Budget di vendita

Se il budget principale mostra che i risultati di queste politiche sono insoddisfacenti, l’azienda può modificare le proprie politiche prima che sorgano seri problemi. L’inizio degli utili non distribuiti deriva dal saldo del bilancio dello scorso anno di $400.000. L’utile netto proviene dal conto economico preventivato per l’anno di $855.000. I dividendi possono essere determinati dal calendario dei pagamenti in contanti che mostra this 120.000 pagato quest’anno.

- Per creare un bilancio per la contabilità, iniziare creando un’intestazione con il nome dell’organizzazione e la data di entrata in vigore.

- Quindi, elencare tutte le passività a breve e lungo termine e totalizzarle.

- Quindi, elencare tutte le attività correnti in ordine di facilità con cui possono essere convertite in contanti e calcolare il totale.

Distinzione tra budget di cassa e rendiconto finanziario

La figura degli utili portati a nuovo insieme ad altre cifre di scorte, premi azionari e riserve, presenta il valore contabile netto dell’organizzazione. Il pagamento in contanti del dividendo comporta un deflusso di cassa e viene registrato nei libri e nei conti come riduzioni nette. Poiché la società perde la proprietà delle sue attività liquide sotto forma di dividendi in contanti, riduce il valore patrimoniale della società in bilancio influenzando così RE. Totale passività e azioni degli azionisti2.321. 000 La preparazione del bilancio finanziario di Leed completa il master budget. La gestione ora ha informazioni per aiutare a valutare le politiche che ha adottato prima di implementarle.

Inventario dei prodotti finiti e costo dei beni venduti Budget

Gli utili non distribuiti sono l’importo del profitto che una società ha guadagnato per un determinato periodo di tempo. I professionisti finanziari utilizzeranno il bilancio per valutare la salute finanziaria dell’azienda. Le azioni ordinarie aggiunte agli utili non distribuiti devono essere pari al patrimonio netto totale dei proprietari. Quindi, sottraendo le azioni ordinarie dal patrimonio netto totale dei proprietari, è possibile determinare gli utili non distribuiti. I bilanci Pro mostrano come l’azienda gestirà le proprie attività in futuro.Può anche essere utilizzato per proiettare la solidità finanziaria complessiva dell’azienda.

Le attività correnti tipiche includono disponibilità liquide e mezzi equivalenti, investimenti a breve termine, crediti, rimanenze e la parte di passività prepagate che sarà pagata entro un anno. Il contante, i crediti e le passività vengono misurati nuovamente in dollari USA utilizzando il tasso di cambio corrente. Le attività di una società devono eguagliare le loro passività più il patrimonio netto. Il bilancio può aiutare a segnalare e valutare lo stato finanziario della società alla fine di un dato periodo contabile (ad esempio un anno fiscale).

Quindi, elencare tutte le passività a breve e lungo termine e totalizzarle. Infine, calcolare il patrimonio netto del proprietario aggiungendo il capitale contribuito agli utili non distribuiti. Le attività, le passività e il patrimonio netto sono elencati a partire da una data specifica, come la fine del suo esercizio finanziario.

Che cosa significa bilancio in bilancio?

Per creare un bilancio per la contabilità, iniziare creando un’intestazione con il nome dell’organizzazione e la data di entrata in vigore. Quindi, elenca tutte le attività correnti in ordine alla facilità con cui possono essere convertite in contanti e calcola il totale.

Che cos’è un Master Budget?

Un bilancio è spesso descritto come “un’istantanea della condizione finanziaria di un’azienda. “Dei quattro rendiconti finanziari di base, il bilancio è l’unica dichiarazione che si applica a un singolo punto nel tempo dell’anno civile di un’azienda.

La fine degli utili non distribuiti è $1,135,000 ($400,000 + 855,000 – 120,000). Un’attività non corrente è un termine utilizzato nella contabilizzazione di beni e proprietà che non possono essere facilmente convertiti in denaro. Questo può essere confrontato con attività correnti come contanti o conti bancari, che sono descritti come attività liquide. Un’attività corrente in bilancio è un’attività che può essere convertita in contanti o utilizzata per pagare le passività correnti entro 12 mesi.

Gli investitori, i creditori e le agenzie di regolamentazione generalmente concentrano la loro analisi dei bilanci sulla società nel suo complesso. Poiché non possono richiedere report per scopi speciali, gli utenti esterni devono fare affidamento sui rendiconti finanziari per scopi generali pubblicati dalle società. Questi rendiconti includono lo stato patrimoniale, un conto economico, un prospetto del patrimonio netto degli azionisti, un prospetto dei flussi di cassa e le note esplicative che accompagnano il bilancio.