sedan 1997 har catastrophe (CAT) obligationsmarknaden gett försäkringsbranschen skydd mot naturkatastrofer som har blivit mer frekventa och kostsamma. Den här artikeln förklarar hur CAT bonds fungerar och tittar sedan på hur marknaden för dem har vuxit i storlek, täckning och sofistikering under de senaste två decennierna. Den undersöker också hur och varför olika typer av institut använder CAT bonds för att överföra försäkringsrisker.

katastrofobligationsmarknaden föddes under en av de svåraste perioderna för egendom och olycka (P&C) försäkringsbranschen. 1992 orkanen Andrew slog Florida och Gulf Coast och orsakade 27 miljarder dollar i skadestånd, varav 15,5 miljarder dollar täcktes av försäkringar.1 vid den tiden var Andrew den dyraste orkanen som någonsin landade i USA: det ledde till att åtta försäkringsbolag misslyckades och drev andra till randen av insolvens.2 som ett resultat av förlusterna under Andrew omvärderade försäkringsbolagen sin riskexponering mot kustområden över hela landet. Husägarnas försäkringspriser i kustsamhällen steg markant för att ta hänsyn till risken för betydande förluster, och många stora försäkringsbolag och återförsäkrare3 minskade initialt sin exponering för katastrofala händelser i kustregioner.

i ett försök att öka försäkringskapaciteten köpte försäkringsbolagen större mängder återförsäkring från återförsäkrare som var mindre drabbade av Andrew. Dessutom skapades offentligt finansierade Statliga försäkringsprogram för att täcka en del av förlusterna specifikt knutna till katastrofala händelser. Hushållens och företagens efterfrågan på naturkatastrofrelaterade försäkringar innebar dock att nytt kapital måste strömma in i återförsäkring. För att öka det tillgängliga kapitalet skapade försäkringsbranschen ett nytt finansiellt instrument som kallades katastrofobligation. En CAT bond är en säkerhet som betalar emittenten när en fördefinierad katastrofrisk realiseras, till exempel en orkan som orsakar 500 miljoner dollar i försäkrade förluster eller en jordbävning som når en storlek på 7.0 (på Richter-skalan).4 de första CAT bonds emitterades 1997, vilket gav försäkringsbolagen tillgång till bredare finansmarknader och erbjöd institutionella investerare, såsom hedgefonder, pensionsfonder och fonder, möjlighet att tjäna en attraktiv avkastning på investeringar som inte är relaterad till avkastningen från andra finansiella marknadsinstrument i utbyte mot att ta risker för katastrofförsäkring.

detta Chicago Fed-brev diskuterar hur CAT bonds fungerar; hur CAT bonds-marknaden har utvecklats under de senaste 20 åren; och hur försäkringsbolag, återförsäkrare och statliga katastroffonder använder CAT bonds och varför.

- hur CAT bonds fungerar: fallet med Mariah Re Ltd.

- Katastrofobligationsstruktur

- fördelarna med CAT bonds

- utvecklingen av CAT bondmarknaden

- utgivning av katastrofobligationer och utestående belopp, 1997-2017

- vilka typer av institut använder CAT bonds och varför

- global katastrof-emission av obligationer, efter emittent och utlösartyp, 1997-2017

- CAT bondmarknaden idag och imorgon

hur CAT bonds fungerar: fallet med Mariah Re Ltd.

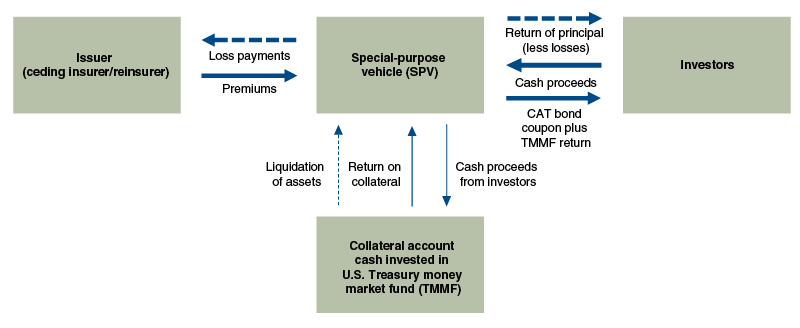

för att förstå hur CAT bonds fungerar, låt oss undersöka en specifik CAT bond emitterad av Mariah Re Ltd. restauranger i närheten av American Family Mutual Insurance Co. (AFMI) i November 2010. Mariah Re Ltd. var ett specialföretag (SPV) som fungerade som mellanhand mellan CAT bond-investerarna och AFMI, emittenten av CAT bond (se figur 1). Denna affär gjorde det möjligt för AFMI att överföra försäkringsrisker, särskilt relaterade till svåra åskväder och tornader över hela USA, från balansräkningen till investerare. Affären gav AFMI upp till $100 miljoner i ersättning om uppskattade förluster till p&C försäkringsbranschen från svåra åskväder och tornader över hela USA översteg $ 825 miljoner. Detta avtalsenligt överenskomna tröskelvärde kallas obligationens fästpunkt. Efter att $ 825 miljoner bifogningspunkten nåddes skulle AFMI få $1 i ersättning för varje $1 av ytterligare täckta förluster upp till $100 miljoner gränsen. I utbyte mot att ta på sig denna risk fick investerare en 6.25% årlig kupong under obligationens treårsperiod.5

Katastrofobligationsstruktur

källa: författarens anpassning av information från Artemis.

som SPV i denna affär, Mariah Re Ltd. underlättade katastrofrisköverföringen mellan AFMI och CAT bonds investerare genom att hantera kontantöverföringarna mellan de två parterna (se figur 1). Enligt villkoren i affären tillhandahöll investerare som köpte obligationen kollektivt SPV med 100 miljoner dollar i kontanter (dvs. obligationens huvudman) som skulle användas om utbetalningar till AFMI skulle betalas. Kontanterna som höjdes genom att sälja obligationerna investerades sedan i en amerikansk penningmarknadsfond. I sin tur gav AFMI SPV med årliga premier på 6,25 miljoner dollar (0,0625 100 miljoner dollar)—som tillsammans med avkastningen på de investerade kontanterna från statskassans penningmarknadsfond överfördes till investerarna. I händelse av att inga utbetalningar till AFMI hade varit nödvändiga skulle intäkterna på 100 miljoner dollar ha likviderats från säkerhetskontot vid slutet av obligationens treårsperiod och återvänt till investerare. Men investerare i Mariah Re Ltd. CAT bond var inte så lycklig.

under våren 2011, Mariah Re Ltd. deal vände snabbt söderut för investerare när flera tornader bröt ut i sydöstra och Mellanvästern. Bara i April och maj berörde totalt 983 tornader över hela landet, vilket ledde till 498 dödsfall och totalt 21 miljarder dollar i skadestånd.6

en oberoende tredjeparts katastrofmodellerare, AIR Worldwide, anklagades för att bestämma mängden p&C försäkringsbranschförluster som omfattas av affären. Under tornadosäsongen 2011 (den dödligaste och dyraste i USA. enligt National Oceanic and Atmospheric Administration), förluster snabbt staplade upp; och den 31 oktober hade AIR Worldwides uppskattning av branschförluster nått 836,6 miljoner dollar. Med tanke på obligationens fästpunkt på 825 miljoner dollar innebar detta att investerare skulle möta minst en förlust på 11,6 miljoner dollar i obligationens huvudman. Sedan den 28 November 2011 förvärrades situationen för investerare när AIR Worldwide ändrade beteckningen för förluster på grund av en Kansas storm från ”non-metro” till ”metro.”Eftersom AIR Worldwides branschförlustberäkningar placerade en högre vikt på tunnelbaneförluster, orsakade denna förändring uppskattade branschförluster att stiga till $954.6 miljoner, helt utplåna investerarnas huvudman och förse AFMI med hela $100 miljoner i förlusttäckning som ges under affären.7

fördelarna med CAT bonds

CAT bonds erbjuder försäkringsgivare ett alternativ till traditionell återförsäkring och tillåter katastrofrisk att överföras till en bredare uppsättning investerare. Men varför använder försäkringsbolagen CAT bonds till att börja med, och vad är överklagandet för investerare?

CAT bonds är attraktiva för försäkringsbolag av flera skäl. Till skillnad från traditionell återförsäkring där det är möjligt för återförsäkraren att inte betala ut efter en förlusthändelse är CAT bonds 100% säkerställda och strukturerade för att eliminera motpartsrisk. Den vanligaste strukturen som används idag innebär att placera intäkterna från investerare på ett säkert säkerhetskonto och sedan investera pengar från det kontot i Treasury money market instruments (igen, se figur 1). CAT bonds erbjuder också möjlighet till fleråriga åtaganden, medan de flesta återförsäkringsavtal är för ett år. Ett flerårigt åtagande gör det möjligt för CAT bond-emittenter att låsa in priser under en längre period. Slutligen har CAT bonds sänkt kostnaderna för att diversifiera försäkringsbolagens exponering för naturkatastrofer: genom att attrahera alternativa kapitalkällor (t. ex. att konkurrera med traditionell återförsäkring (vanligtvis backas upp av eget kapital från återförsäkrares aktieägare), CAT bonds utöva nedåtgående tryck på återförsäkringspriser (och prisvolatilitet) samtidigt öka det totala tillgängliga kapitalet för överföring av försäkringsrisker.8

för investerare är cat bonds överklagande dubbelt. För det första är CAT bonds i stort sett okorrelerade med avkastningen på andra finansiella marknadsinstrument. Förekomsten av orkaner och tornados är till stor del inte relaterad till ekonomisk och finansiell aktivitet. Under finanskrisen var CAT bond-priserna praktiskt taget opåverkade. Ett anmärkningsvärt undantag var kollapsen i priserna på CAT bonds med Lehman Brothers som motpart.9 som sagt, det finns vissa fall där CAT bond-förluster kan hända samtidigt som en nedgång i den bredare ekonomin. Till exempel, om en jordbävning med hög storlek skulle drabba San Francisco Bay Area, kan det finnas både betydande förluster på många katastrofobligationer och stora fall i aktiekurserna. För det andra har CAT bonds historiskt sett gett stark avkastning, vilket bidrar till att locka alternativa kapitalkällor till försäkringsmarknaderna.10

utvecklingen av CAT bondmarknaden

under de senaste 20 åren har CAT bondmarknaden vuxit från en liten del av försäkringslandskapet till ett viktigt verktyg för att hantera försäkrade naturkatastrofer. Medan orkanen Andrew 1992 stimulerade skapandet av CAT bond-marknaden 1997, har tre huvudhändelser format tillväxten sedan starten: Orkanen Katrina 2005, finanskrisen 2008 och lågränteperioden efter krisen.

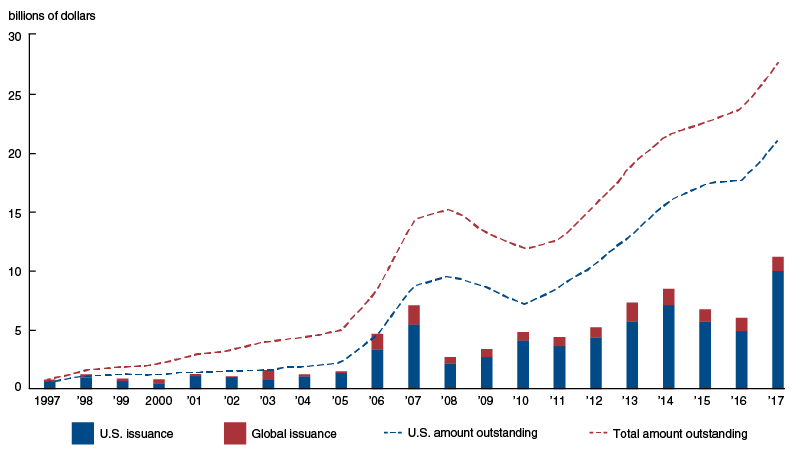

den första stora förändringen på CAT bond-marknaden följde orkanen Katrina-den dyraste naturkatastrofen i USA: s historia. Från 1997 till 2005 var Cat bond-emissionen stabil men låg, i genomsnitt 1,2 miljarder dollar årligen.11 Pre-Katrina emission koncentrerades också bland ett litet antal försäkringsbolag. Mellan 1997 och 2005 stod Schweiziska Re och USAA för 20% respektive 17% av den totala emissionen. Men CAT bonds blev populär som ett sätt att diversifiera risken efter att 62 miljarder dollar i försäkrade förluster från Katrina tappade återförsäkringskapitalet och fick återförsäkringspriserna att hoppa.12 ökningen av återförsäkringspriserna lockade betydande kapitalbelopp till CAT bondmarknaden. Denna tillströmning av kapital gjorde det möjligt för CAT bond—emittenter att publicera på varandra följande år av rekordemission-4,7 miljarder dollar 2006 och 7,1 miljarder dollar 2007 (se figur 2).

utgivning av katastrofobligationer och utestående belopp, 1997-2017

emellertid sjönk Cat bond-emissionen under finanskrisen efter Lehman Brothers kollaps i September 2008, som hade fungerat som motpart i några större affärer. Investerare fann att de underliggande säkerhetsstrukturerna som var typiska för CAT bond-transaktioner vid den tiden exponerade dem för för mycket motpartsrisk. Dessa farhågor orsakade ett fullständigt stopp i CAT bonds emission mellan September 2008 och januari 2009, tills säkrare motpartsstrukturer utvecklades. Efter Lehmans kollaps blev SPV-strukturer som investerade säkerheter i amerikanska Finansmarknadsfonder normen.13 så vid fjärde kvartalet 2009 återvände investerare till CAT bond—marknaden-till ett belopp av 1,6 miljarder dollar i nyemission bara under det kvartalet.

CAT bondmarknaden har haft en stark tillväxt under åren efter krisen. Till exempel mer än fördubblades antalet utestående CAT bonds mellan 2010 och 2017 (Se figur 2). Den ihållande lågräntemiljön har varit en betydande drivkraft för icke-försäkringsbranschens kapital på CAT bondmarknaden. Med avkastning på långfristiga statsobligationer på rekordlåga nivåer och snäva spridningar i företagsobligationer har många institutionella investerare lockats av de relativt högre räntorna, tillsammans med den okorrelerade risken, som katastrofobligationer erbjuder. Dessutom har förbättringar i modellering av katastrofobligationer gjort det möjligt för både CAT bond-emittenter att säkra ett bredare spektrum av risker och institutionella investerare att lättare bedöma de underliggande riskerna.14

vilka typer av institut använder CAT bonds och varför

i allmänhet emitteras CAT bonds av tre olika typer av Institut: försäkringsbolag, återförsäkrare och statliga katastroffonder. Dessa tre typer av institut använder CAT bonds på sina egna distinkta sätt för att avlasta sina specifika försäkringsrisker. En viktig egenskap hos CAT bonds som tenderar att skilja sig åt mellan emittenttyperna är utlösaren-det vill säga mekanismen som används för att bestämma när utbetalningar måste göras till obligationsutgivaren.

det finns tre vanliga typer av utlösare för en CAT bond: ersättning, branschförlust och parametrisk. Ersättning utlöser CAT bond-utbetalningar på de faktiska försäkringsförluster som emittenten upplever och fungerar på samma sätt som traditionell återförsäkring. Branschförlust utlöser basutbetalningar på sammanlagda förluster till försäkringsbranschen och anställer en tredjepartsmodellerare för att ge en oberoende uppskattning av dessa täckta förluster. Och slutligen utlöser parametriska basutbetalningar på den uppmätta styrkan hos den täckta katastrofen—till exempel en jordbävningens storlek eller en orkanens vindhastighet och barometertryck.

försäkringsbolagen utgör den största gruppen av Cat bond-emittenter och står för 60% av alla CAT bond-emissioner (i dollarbelopp) under perioden 1997-2017 (se figur 3). De vanligaste utlösarna som används för CAT bonds utgivna av försäkringsbolag är ersättningsutlösare. Försäkringsbolag använder CAT bonds för att minska risken de har för en viss uppsättning policyer som de tecknar. Med hjälp av en ersättningsutlösare säkerställs att CAT bonden kommer att betala ut när försäkringsbolagets faktiska förluster når obligationens fästpunkt, vilket ger försäkringsgivaren större precision i sin riskhanteringsstrategi jämfört med andra typer av utlösare. Men eftersom faktiska förluster måste observeras och verifieras innan obligationen kan utlösas, tar en obligation med en ersättningsutlösare ofta längre tid att betala ut. I genomsnitt tar det två till tre år för CAT bonds med ersättningsutlösare att betala ut efter en utlösande förlust, jämfört med tre månader för CAT bonds med branschförlust eller parametriska utlösare.15

global katastrof-emission av obligationer, efter emittent och utlösartyp, 1997-2017

|

typ av utlösare |

||||||

| Emittenttyp | ersättning | branschförlust | parametrisk | flera utlösare | okänd | andel av den totala emissionen |

|

Försäkringsbolag |

60 | |||||

|

återförsäkrare |

25 | |||||

|

statlig fond |

15 | |||||

|

alla |

49 | 33 | 14 | 4 | 1 | 100 |

källa: författarens beräkningar baserade på data från Artemis deal-katalogen.

återförsäkrare är den näst största gruppen av emittenter av CAT bonds. I allmänhet utfärdar återförsäkrare inte försäkringar; snarare antar de risken för försäkringar som tecknats av andra institutioner. I händelse av en katastrof måste de därför vänta på att de ursprungliga försäkringsgivarna bestämmer sina förluster innan de kan kvantifiera sina egna förluster, vilket kan försena utbetalningarna. Dessutom, eftersom återförsäkrares riskportföljer är baserade på ett brett tvärsnitt av försäkringsbranschen, tenderar deras förlustupplevelse att vara mer korrelerad med branschens förlustupplevelse än för en viss primär försäkringsgivare. Med tanke på dessa faktorer är återförsäkrare mest beroende av branschförlust och parametriska triggers, som kan bedömas snabbare än ersättningsutlösare och inte lita på enskilda försäkringsgivares förlustberäkningar.

Statliga katastroffonder är den andra gruppen av emittenter av CAT bonds. De två största amerikanska katastroffonderna är California Earthquake Authority (CEA) och Florida Hurricane Catastrophe Fund (Fhcf). Båda dessa offentliga enheter bidrar till att säkerställa att en fungerande katastrofförsäkringsmarknad förblir på plats för sina statliga invånare.

CEA och FHCF skapades som svar på oöverträffade naturkatastrofer i Kalifornien respektive Florida: 1994 orsakade jordbävningen i Northridge försäkrade förluster på 12,5 miljarder dollar, betydligt mer än alla jordbävningsförsäkringspremier som samlats in i Kalifornien under de senaste 80 åren; och 1992 orkanen Andrew decimerade Florida och dess försäkringsmarknader. Före jordbävningen i Northridge och orkanen Andrew, privata försäkringsbolag i båda staterna var skyldiga enligt lag att täcka förluster till följd av sådana katastrofer för att utfärda någon form av egendomsförsäkring. Dessa krav ledde många privata försäkringsbolag att antingen minska täckningen eller dra sig ur staten helt på grund av den upplevda ökade risken och bristen på tillräcklig ersättning.16

för att få tillbaka privata försäkringsbolag till sina stater började CEA och FHCF ta på sig de katastrofrisker som tidigare bärs av privata försäkringsbolag. CEA började erbjuda jordbävningsförsäkringar direkt till husägare och tog bort kravet på att privata försäkringsbolag gör det. FHCF startade en återförsäkringsliknande anläggning för att ge ersättning till privata försäkringsbolag för katastrofala orkanförluster (se Not 16). Men genom att ta på sig flera privata försäkringsgivares katastrofförsäkringsrisker samlade dessa statliga medel försäkringsportföljer laddade med katastrofrelaterad svansrisk.17 för att minska sin riskexponering började de statliga fonderna använda CAT bonds. Liksom primära försäkringsgivare använder amerikanska statliga fonder ersättningsutlösare som ett sätt att säkerställa den risktäckning de får från CAT bonds matchar förlusterna i sina portföljer. Denna riskhanteringsstrategi skyddar den långsiktiga solvensen för statliga medel genom att se till att de har tillräckliga resurser för att betala fordringar efter en kostsam katastrof.

statliga fonder utanför USA, såsom Mexikos FONDEN, använder CAT bonds annorlunda än sina amerikanska motsvarigheter. Deras mål är inte att säkerställa en fungerande försäkringsmarknad, utan att tillhandahålla omedelbara medel för katastrofåterställning efter en katastrofal händelse. I utvecklingsländer utanför Nordamerika och Europa har privata försäkringar täckt mindre än 11% av naturkatastrofförlusterna sedan 1980 (jämfört med 44% i Nordamerika och 29% i Europa), vilket gör att regeringar och deras medborgare får bära kostnaderna för återuppbyggnad.18 genom att använda CAT bonds med parametriska utlösare kan regeringar etablera flerårig tillgång till försäkringsskydd och snabbt få tillgång till katastroffonder när deras CAT bonds utlöses. Parametriska utlösare kan bestämmas snabbt, och de kräver inte att länder har teknisk expertis och infrastruktur för att mäta naturkatastrofförluster. Till exempel Har Caribbean Catastrophe Risk Insurance Facility (Ccrif)—utvecklad med hjälp av Världsbanken—använt CAT bonds med parametriska utlösare för att hjälpa medlemsstaterna. Efter orkanen Matthew slog Karibien hösten 2016 betalade CCRIF ut drygt 20 miljoner dollar till Haiti och nästan 1 miljon dollar till Barbados inom 14 dagar efter den utlösande händelsen.19

CAT bondmarknaden idag och imorgon

under första halvåret 2018 såg CAT bondmarknaden en stark tillväxt även efter otvetydigt den värsta perioden för CAT bond-investerare i marknadens 20-åriga historia. Ledda främst av förluster från orkanerna Irma, Harvey och Maria utlöstes 19 separata CAT bond-trancher under tredje kvartalet 2017, vilket lämnade så mycket som $1.4 miljarder i utestående emissioner sårbara för förluster (det faktiska förlustbeloppet är ännu inte känt med tanke på att många försäkringsfordringar fortfarande behöver lösas). Trots den historiska förlustnivån i slutet av 2017 nådde den nya CAT bond-emissionen under första halvåret 2018 9,4 miljarder dollar, vilket motsvarade 2017s rekordstart.20 för närvarande arbetar försäkringsbranschen med att förbättra CAT bond-modelleringen för att täcka nya typer av risker—till exempel cyberattacker och terrorrisker. Så det verkar som om användningen av CAT bonds kommer att fortsätta växa, vilket ger emittenterna nya möjligheter att överföra olika risker.

1 Andrew orsakade skador värda 27 miljarder dollar 1992 dollar (eller 49,4 miljarder dollar 2018 Dollar). Ytterligare detaljer finns tillgängliga online. Det försäkrade värdet på $15.5 miljarder är från en Försäkringsinformationsinstitutsrapport.

2 detaljer är från Försäkringsinformationsinstitutets rapport i not 1.

3 återförsäkrare tillhandahåller försäkringar för försäkringsgivare. Mer om återförsäkring finns online.

4 detaljer om jordbävningens storlek och intensitetsskalor finns tillgängliga online.

5 Detaljer om Mariah Re Ltd. deal, inklusive kupongräntan, är från Bloomberg Security Master Data.

6 Data från US Department of Commerce, National Oceanic and Atmospheric Administration (NOAA).

7 tillgänglig online.

8 tillgänglig online.

9 Se t.ex. Denna 2009 Reuters artikel.

10 Se t.ex. detta pressmeddelande från 2016.

11 Om inte annat anges, numerisk information (vissa baserade på författarens beräkningar) i detta avsnitt är från Artemis deal directory, tillgänglig online.

12 tillgänglig online.

13 tillgänglig online.

14 tillgänglig online.

15 författarens beräkningar baserade på data från Artemis Deal directory.

16 detaljer om Northridge jordbävningens inverkan på Kaliforniens katastrofförsäkringsmarknad är från denna AIR Worldwide-artikel. Detaljer om orkanen Andrews inverkan på Floridas katastrofförsäkringsmarknad finns tillgängliga online.

17 Svansrisker är händelser som har en liten sannolikhet att inträffa, men kan medföra enorma kostnader när de inträffar.

18 författarens beräkningar baserade på data från Munich Re NatCatSERVICE.

19 detaljer om CCRIF utbetalningar efter orkanen Matthew finns tillgängliga online.

20 författarens beräkningar baserade på data från Artemis deal directory.