din 1997, piața obligațiunilor de catastrofă (CAT) a oferit industriei asigurărilor protecție împotriva dezastrelor naturale care au devenit mai frecvente și mai costisitoare. Acest articol explică modul în care cat obligațiuni de lucru, și apoi se uită la modul în care piața pentru ei a crescut în dimensiune, acoperire, și sofisticare în ultimele două decenii. De asemenea, explorează cum și de ce diferite tipuri de instituții utilizează obligațiuni CAT pentru a transfera riscurile de asigurare.

piața obligațiunilor catastrofale s-a născut într-una dintre cele mai dificile perioade pentru industria asigurărilor de proprietăți și victime (P &C). În 1992, Uraganul Andrew a lovit Florida și coasta Golfului, provocând daune de 27 de miliarde de dolari, din care 15,5 miliarde de dolari au fost acoperite de asigurare.1 la acea vreme, Andrew era cel mai costisitor uragan care a ajuns vreodată pe uscat în Statele Unite: a dus la eșecul a opt companii de asigurări și i-a împins pe alții în pragul insolvenței.2 ca urmare a pierderilor suferite în timpul Andrew, asigurătorii și-au reevaluat expunerea la risc pentru zonele de coastă din întreaga țară. Prețurile asigurărilor proprietarilor de case din comunitățile costiere au crescut semnificativ pentru a ține cont de posibilitatea unor pierderi semnificative, iar mulți asigurători și reasigurători mari3 și-au redus inițial expunerea la evenimente catastrofale în regiunile costiere.

într-un efort de a spori capacitatea de asigurare, companiile de asigurări au cumpărat sume mai mari de reasigurare de la reasigurătorii mai puțin afectați de Andrew. În plus, au fost create programe de asigurări de stat finanțate din fonduri publice pentru a acoperi o parte din pierderile legate în mod specific de evenimente catastrofale. Cu toate acestea, cererea de asigurări legate de dezastre naturale de către gospodării și întreprinderi a însemnat că capitalul nou trebuia să curgă în reasigurare. Pentru a crește capitalul disponibil, industria asigurărilor a creat un nou instrument financiar numit legătură de catastrofă. O obligațiune CAT este o garanție care plătește emitentului atunci când se realizează un risc predefinit de dezastru, cum ar fi un uragan care provoacă pierderi asigurate de 500 de milioane de dolari sau un cutremur care atinge o magnitudine de 7.0 (pe scara Richter).4 primele obligațiuni CAT au fost emise în 1997, oferind asigurătorilor acces la piețe financiare mai largi și oferind investitorilor instituționali, cum ar fi fondurile speculative, fondurile de pensii și fondurile mutuale, posibilitatea de a obține un randament atractiv al investițiilor necorelat cu randamentele altor instrumente ale pieței financiare în schimbul asumării riscurilor de asigurare de catastrofă.

această scrisoare a Fed din Chicago discută despre modul în care funcționează obligațiunile CAT; modul în care piața obligațiunilor CAT a evoluat în ultimii 20 de ani; și modul în care asigurătorii, reasigurătorii și fondurile de catastrofă de stat folosesc obligațiunile CAT și de ce.

- cum funcționează obligațiunile CAT: cazul Mariah Re Ltd.

- structura obligațiunilor de catastrofă

- avantajele obligațiunilor CAT

- dezvoltarea pieței obligațiunilor CAT

- emisiunea de obligațiuni catastrofale și suma restantă, 1997-2017

- ce tipuri de instituții utilizează obligațiuni CAT și de ce

- catastrofă globală-emisiune de obligațiuni, pe emitent și tip declanșator, 1997-2017

- piața obligațiunilor CAT astăzi și mâine

cum funcționează obligațiunile CAT: cazul Mariah Re Ltd.

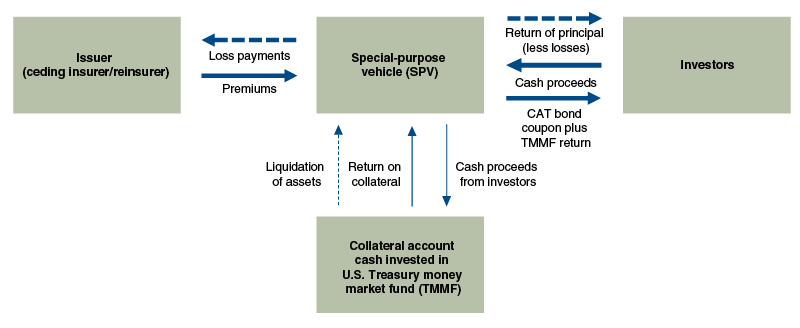

pentru a înțelege cum funcționează obligațiunile CAT, să examinăm o obligațiune CAT specifică emisă de Mariah Re Ltd. în numele American Family Mutual Insurance Co. (AFMI) în noiembrie 2010. Mariah Re Ltd. a fost un vehicul investițional special (SPV) care a acționat ca intermediar între investitorii obligațiunilor CAT și AFMI, emitentul obligațiunii CAT (a se vedea figura 1). Acest Acord a permis AFMI să transfere riscurile de asigurare, legate în special de furtuni severe și tornade în SUA, din bilanțul său către investitori. Acordul a oferit AFMI o compensație de până la 100 de milioane de dolari dacă pierderile estimate pentru industria asigurărilor P&C din cauza furtunilor severe și tornadelor din SUA au depășit 825 de milioane de dolari. Acest prag convenit contractual este cunoscut sub numele de punctul de atașare al obligațiunii. După atingerea punctului de atașare de 825 de milioane de dolari, AFMI ar primi 1 USD în compensație pentru fiecare 1 USD din pierderi suplimentare acoperite până la limita de 100 de milioane de dolari. În schimbul asumării acestui risc, investitorii au primit un cupon anual de 6,25% pe durata de trei ani a obligațiunii.5

structura obligațiunilor de catastrofă

Sursa: adaptarea autorului informațiilor de la Artemis.

ca SPV în această afacere, Mariah Re Ltd. a facilitat transferul riscului de catastrofă între AFMI și investitorii obligațiunii CAT prin gestionarea transferurilor de numerar între cele două părți (a se vedea figura 1). Conform termenilor acordului, investitorii care au achiziționat obligațiunea au furnizat în mod colectiv SPV 100 de milioane de dolari în numerar (adică principalul obligațiunii) pentru a fi utilizate în cazul în care plățile către AFMI ar fi datorate. Banii strânși prin vânzarea obligațiunilor au fost apoi investiți într-un Fond de piață monetară al Trezoreriei SUA. La rândul său, AFMI a oferit SPV prime anuale de 6,25 milioane USD (0,0625 100 milioane USD)—care, împreună cu randamentele numerarului investit din Fondul de piață monetară al Trezoreriei, au fost transmise investitorilor. În cazul în care nu ar fi fost necesare plăți către AFMI, încasările de 100 de milioane de dolari ar fi fost lichidate din contul colateral la sfârșitul termenului de trei ani al obligațiunii și returnate investitorilor. Cu toate acestea, investitorii în Mariah Re Ltd. Cat bond nu au fost atât de norocos.

în primăvara anului 2011, Mariah Re Ltd. deal transformat rapid spre sud pentru investitori atunci când mai multe tornade a izbucnit în sud-est și Midwest. Numai în aprilie și mai, un total de 983 de tornade au atins în toată țara, ceea ce a dus la 498 de decese și un total de 21 de miliarde de dolari daune.6

un modelator independent de catastrofe, AIR Worldwide, a fost însărcinat cu determinarea valorii pierderilor din industria asigurărilor P&c acoperite de acord. În timpul sezonului de tornadă din 2011 (cel mai mortal și mai costisitor din SUA. conform Administrației Naționale oceanice și atmosferice), pierderile s-au acumulat rapid; iar până la 31 octombrie, estimarea AIR Worldwide a pierderilor din industrie ajunsese la 836,6 milioane de dolari. Având în vedere punctul de atașament al obligațiunii de 825 de milioane de dolari, acest lucru a însemnat că investitorii se vor confrunta cu cel puțin o pierdere de 11,6 milioane de dolari în principalul obligațiunii. Apoi, pe 28 noiembrie 2011, situația s-a înrăutățit pentru investitori atunci când AIR Worldwide a schimbat denumirea pierderilor din cauza unei furtuni din Kansas de la „non-metro” LA „metro.”Deoarece estimările privind pierderile din industrie ale AIR Worldwide au plasat o pondere mai mare asupra pierderilor din zona metro, această schimbare a făcut ca pierderile estimate din industrie să crească la 954,6 milioane de dolari, ștergând complet principalul investitorilor și oferind AFMI acoperirea totală a pierderilor de 100 de milioane de dolari oferită în cadrul tranzacției.7

avantajele obligațiunilor CAT

obligațiunile CAT oferă asigurătorilor o alternativă la reasigurarea tradițională și permit transferul riscului de catastrofă către un set mai larg de investitori. Dar de ce asigurătorii folosesc obligațiunile CAT pentru început și care este apelul pentru investitori?

obligațiunile CAT sunt atractive pentru asigurători din mai multe motive. Spre deosebire de reasigurarea tradițională, unde este posibil ca reasigurătorul să nu plătească în urma unui eveniment de pierdere, obligațiunile CAT sunt 100% garantate și structurate pentru a elimina riscul de contrapartidă. Cea mai comună structură utilizată în prezent implică plasarea încasărilor de la investitori într-un cont colateral securizat și apoi investirea numerarului din acel cont în instrumente ale pieței monetare de trezorerie (din nou, a se vedea figura 1). Obligațiunile CAT oferă, de asemenea, posibilitatea angajamentelor multianuale, în timp ce majoritatea tranzacțiilor de reasigurare sunt pe un termen de un an. Un angajament multianual permite emitenților de obligațiuni CAT să blocheze prețurile pe o perioadă extinsă. În cele din urmă, obligațiunile CAT au redus costurile diversificării expunerii asigurătorilor la riscul de dezastre naturale: prin atragerea de surse alternative de capital (de ex. fondurile de investiții suverane, fondurile de pensii și fondurile mutuale) pentru a concura cu reasigurarea tradițională (de obicei susținută de capital propriu de la acționarii reasigurătorilor), obligațiunile CAT exercită o presiune descendentă asupra prețurilor de reasigurare (și volatilitatea prețurilor), crescând în același timp capitalul total disponibil pentru transferul riscurilor de asigurare.8

pentru investitori, apelul obligațiunilor CAT este dublu. În primul rând, obligațiunile CAT sunt în mare parte necorelate cu randamentele altor instrumente ale pieței financiare. Incidența uraganelor și tornadelor nu are în mare parte legătură cu activitatea economică și financiară. În timpul crizei financiare, prețurile obligațiunilor CAT au fost practic neafectate. O excepție notabilă a fost prăbușirea prețurilor obligațiunilor CAT cu Lehman Brothers ca contraparte.9 Acestea fiind spuse, există unele cazuri în care pierderile de obligațiuni CAT s-ar putea întâmpla în același timp cu o recesiune în economia mai largă. De exemplu, dacă un cutremur de mare magnitudine ar lovi zona Golfului San Francisco, ar putea exista atât pierderi substanțiale pentru multe obligațiuni de catastrofă, cât și scăderi mari ale prețurilor acțiunilor. În al doilea rând, istoric, obligațiunile CAT au oferit randamente puternice, contribuind la atragerea de surse alternative de capital pe piețele de asigurări.10

dezvoltarea pieței obligațiunilor CAT

în ultimii 20 de ani, piața obligațiunilor CAT a crescut de la o mică parte a peisajului asigurărilor la un instrument vital pentru gestionarea pierderilor de catastrofe naturale asigurate. În timp ce Uraganul Andrew în 1992 a stimulat crearea pieței obligațiunilor CAT în 1997, trei evenimente principale i-au modelat creșterea încă de la începuturile sale: Uraganul Katrina în 2005, criza financiară din 2008 și perioada post-criză cu rată scăzută a dobânzii.

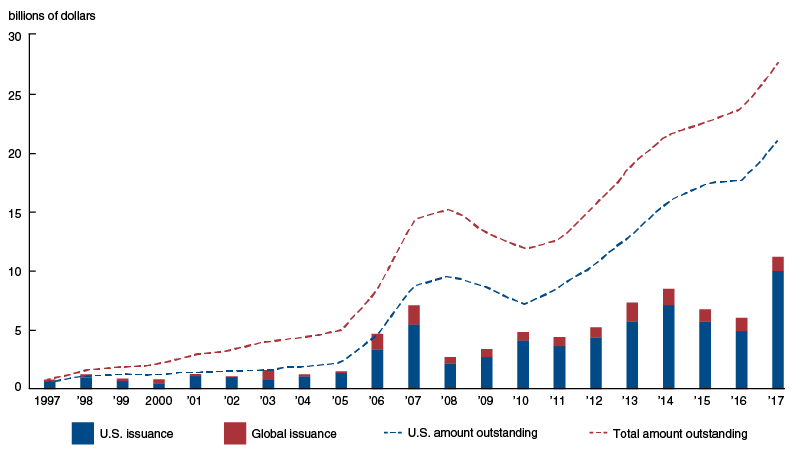

prima mare schimbare pe piața obligațiunilor CAT a urmat Uraganului Katrina—cel mai costisitor dezastru natural din istoria SUA. Din 1997 până în 2005, emisiunea de obligațiuni CAT a fost constantă, dar scăzută, în medie 1,2 miliarde de dolari anual.11 emiterea Pre-Katrina a fost, de asemenea, concentrată în rândul unui număr mic de asigurători. Între 1997 și 2005, Swiss Re și USAA au reprezentat 20% și, respectiv, 17% din totalul emisiunii. Dar obligațiunile CAT au câștigat popularitate ca mijloc de diversificare a riscului după ce pierderile asigurate de 62 de miliarde de dolari din Katrina au epuizat capitalul de reasigurare și au determinat creșterea prețurilor de reasigurare.12 creșterea prețurilor de reasigurare a atras sume importante de capital pe piața obligațiunilor CAT. Acest aflux de capital a permis emitenților de obligațiuni CAT să înregistreze ani consecutivi de emisiune record—4,7 miliarde de dolari în 2006 și 7,1 miliarde de dolari în 2007 (a se vedea figura 2).

emisiunea de obligațiuni catastrofale și suma restantă, 1997-2017

cu toate acestea, emisiunea de obligațiuni CAT a scăzut în timpul crizei financiare după prăbușirea din septembrie 2008 a Lehman Brothers, care acționase ca contraparte în unele tranzacții majore. Investitorii au stabilit că structurile de garanție subiacente care erau tipice pentru tranzacțiile cu obligațiuni CAT la momentul respectiv le expuneau la un risc de contrapartidă prea mare. Aceste preocupări au provocat o oprire completă a emisiunii de obligațiuni CAT între septembrie 2008 și ianuarie 2009, până la dezvoltarea unor structuri de contrapartidă mai sigure. După prăbușirea Lehman, structurile SPV care au investit garanții în fondurile de piață monetară ale Trezoreriei SUA au devenit norma.13 deci, până în al patrulea trimestru al anului 2009, investitorii s—au întors pe piața obligațiunilor CAT-în valoare de 1,6 miliarde de dolari în emisiune nouă doar în acel trimestru.

piața obligațiunilor CAT a cunoscut o creștere puternică în anii post-criză. De exemplu, valoarea obligațiunilor cat restante s-a dublat între 2010 și 2017 (a se vedea figura 2). Mediul persistent cu rată scăzută a dobânzii a fost un motor semnificativ al capitalului din industria non-asigurărilor pe piața obligațiunilor CAT. Cu randamentele obligațiunilor de trezorerie pe termen lung la minime record și spread-uri strânse în obligațiunile corporative, mulți investitori instituționali au fost atrași de randamentele relativ mai mari, împreună cu riscul necorelat pe care îl oferă obligațiunile de catastrofă. În plus, îmbunătățirile în modelarea obligațiunilor de catastrofă au permis atât emitenților de obligațiuni CAT să garanteze o gamă mai largă de riscuri, cât și investitorilor instituționali să evalueze mai ușor riscurile subiacente.14

ce tipuri de instituții utilizează obligațiuni CAT și de ce

în general, obligațiunile CAT sunt emise de trei tipuri diferite de instituții: companii de asigurări, reasigurători și fonduri de catastrofă de stat. Aceste trei tipuri de instituții folosesc obligațiuni CAT în propriile moduri distincte pentru a-și descărca riscurile specifice de asigurare. O caracteristică importantă a obligațiunilor CAT care tinde să difere între tipurile de emitenți este declanșatorul—adică mecanismul utilizat pentru a determina când trebuie efectuate plăți către emitentul obligațiunilor.

există trei tipuri comune de declanșatoare pentru o legătură CAT: despăgubire, pierderi din industrie și parametric. Despăgubirea declanșează plăți de obligațiuni CAT de bază pe pierderile reale de asigurare cu care se confruntă emitentul și funcționează similar cu reasigurarea tradițională. Pierderile din industrie declanșează plăți de bază pentru pierderile agregate pentru industria asigurărilor și angajează un modelator terț pentru a furniza o estimare independentă a acestor pierderi acoperite. În cele din urmă, parametrii declanșează plăți de bază pe puterea măsurată a catastrofei acoperite—cum ar fi magnitudinea unui cutremur sau Viteza vântului și presiunea barometrică a unui uragan.

societățile de asigurare constituie cel mai mare grup de emitenți de obligațiuni CAT, reprezentând 60% din totalul emisiunilor de obligațiuni CAT (în funcție de suma în dolari) în perioada 1997-2017 (a se vedea figura 3). Cele mai frecvente declanșatoare utilizate pentru obligațiunile CAT emise de asigurători sunt declanșatoarele de despăgubire. Companiile de asigurări folosesc obligațiuni CAT pentru a reduce riscul pe care îl dețin asupra unui set specific de polițe pe care le subscriu. Utilizarea unui declanșator de despăgubire asigură că obligațiunea CAT va plăti atunci când pierderile reale ale companiei de asigurări ajung la punctul de atașare al obligațiunii, ceea ce oferă asigurătorului o precizie mai mare în strategia sa de gestionare a riscurilor în comparație cu alte tipuri de declanșatoare. Cu toate acestea, deoarece pierderile reale trebuie observate și verificate înainte ca obligațiunea să poată fi declanșată, o obligațiune cu un declanșator de despăgubire durează adesea mai mult pentru a plăti. În medie, obligațiunile CAT cu declanșatoare de despăgubire au nevoie de doi până la trei ani pentru a plăti în urma unei pierderi declanșatoare, comparativ cu trei luni pentru obligațiunile CAT cu pierderi din industrie sau declanșatoare parametrice.15

catastrofă globală-emisiune de obligațiuni, pe emitent și tip declanșator, 1997-2017

|

tip de declanșare |

||||||

| Tipul emitentului | despăgubire | pierderi din industrie | Parametric | declanșatoare Multiple | necunoscut | cota din totalul emisiunii |

|

compania de asigurări |

60 | |||||

|

reasigurator |

25 | |||||

|

fondul de Stat |

15 | |||||

|

toate |

49 | 33 | 14 | 4 | 1 | 100 |

Sursa: calculele autorului pe baza datelor din Directorul de oferte Artemis.

reasigurătorii sunt al doilea grup ca mărime de emitenți de obligațiuni CAT. În general, reasigurătorii nu emit polițe de asigurare, ci își asumă riscul unor polițe subscrise de alte instituții. Prin urmare, în cazul unei catastrofe, aceștia trebuie să aștepte ca subscriitorii originali să-și determine pierderile înainte de a-și putea cuantifica propriile pierderi, ceea ce poate întârzia plățile. În plus, deoarece portofoliile de risc ale reasigurătorilor se bazează pe o secțiune transversală largă a industriei asigurărilor, experiența lor de pierdere tinde să fie mai corelată cu experiența de pierdere a industriei decât cea a unui anumit asigurător primar. Având în vedere acești factori, reasigurătorii se bazează în principal pe pierderile din industrie și pe factorii declanșatori parametrici, care pot fi evaluați mai rapid decât factorii declanșatori de despăgubire și nu se bazează pe estimările pierderilor individuale ale asigurătorilor.

fondurile de catastrofă de stat sunt celălalt grup de emitenți de obligațiuni CAT. Cele mai mari două fonduri de catastrofă de Stat din SUA sunt Autoritatea pentru cutremure din California (Cea) și Florida Hurricane Catastrophe Fund (Fhcf). Ambele entități publice contribuie la asigurarea faptului că o piață de asigurări de catastrofă funcțională rămâne în vigoare pentru rezidenții Statului lor.

CEA și FHCF au fost create ca răspuns la dezastre naturale fără precedent în California și Florida, respectiv: în 1994 cutremurul Northridge a provocat pierderi asigurate de 12,5 miliarde de dolari, semnificativ mai mult decât toate primele de asigurare pentru cutremur colectate în California în ultimii 80 de ani; iar în 1992 Uraganul Andrew a decimat Florida și piețele sale de asigurări. Înainte de cutremurul Northridge și Uraganul Andrew, asigurătorii privați din ambele state erau obligați prin lege să acopere pierderile rezultate din astfel de dezastre pentru a emite orice formă de asigurare de proprietate. Aceste cerințe au determinat mulți asigurători privați fie să reducă acoperirea, fie să se retragă din stat în întregime din cauza riscului crescut perceput și a lipsei unei compensații adecvate.16

pentru a readuce asigurătorii privați în Statele lor, CEA și FHCF au început să își asume riscurile de catastrofă suportate anterior de asigurătorii privați. CEA a început să ofere polițe de asigurare împotriva cutremurelor direct proprietarilor de case și a eliminat cerința ca asigurătorii privați să facă acest lucru. FHCF a început o facilitate de reasigurare pentru a oferi rambursări asigurătorilor privați pentru pierderile catastrofale cauzate de uragane (a se vedea nota 16). Dar prin asumarea mai multor riscuri de asigurare de catastrofă ale asigurătorilor privați, aceste fonduri de stat au acumulat portofolii de asigurări încărcate cu risc de coadă legat de catastrofă.17 pentru a reduce expunerea la risc, fondurile de stat au început să utilizeze obligațiuni CAT. La fel ca asiguratorii primari, fondurile de Stat din SUA folosesc declanșatoare de despăgubire ca o modalitate de a se asigura că acoperirea riscurilor pe care o primesc de la obligațiunile CAT se potrivește cu pierderile din portofoliile lor. Această strategie de gestionare a riscurilor protejează solvabilitatea pe termen lung a fondurilor de stat, asigurându-se că acestea dispun de resurse adecvate pentru a plăti creanțele în urma unui dezastru costisitor.

fondurile de Stat din afara SUA, cum ar fi FONDEN din Mexic, folosesc obligațiuni CAT diferit față de omologii lor americani. Scopul lor nu este de a asigura o piață de asigurări funcțională, ci de a oferi fonduri imediate pentru recuperarea în caz de dezastru în urma unui eveniment catastrofal. În țările în curs de dezvoltare din afara Americii de Nord și a Europei, asigurările private au acoperit mai puțin de 11% din pierderile de dezastre naturale din 1980 (comparativ cu 44% în America de Nord și 29% în Europa), lăsând guvernele și cetățenii lor să suporte costurile reconstrucției.18 prin utilizarea obligațiunilor CAT cu declanșatoare parametrice, guvernele pot stabili accesul multianual la protecția asigurărilor și pot accesa rapid fondurile pentru Dezastre atunci când obligațiunile lor CAT sunt declanșate. Factorii declanșatori parametrici pot fi determinați rapid și nu necesită ca țările să dețină expertiza tehnică și infrastructura pentru a măsura pierderile în urma dezastrelor naturale. De exemplu, mecanismul de asigurare pentru riscul de catastrofă din Caraibe (Ccrif)—dezvoltat cu asistența Băncii Mondiale—a utilizat obligațiuni CAT cu declanșatoare parametrice pentru a ajuta statele membre. După ce uraganul Matthew a lovit Caraibe în toamna anului 2016, CCRIF a plătit puțin peste 20 de milioane de dolari Haiti și aproape 1 milion de dolari Barbados în termen de 14 zile de la evenimentul declanșator.19

piața obligațiunilor CAT astăzi și mâine

în prima jumătate a anului 2018, piața obligațiunilor CAT a înregistrat o creștere puternică chiar și după cea mai gravă perioadă pentru investitorii de obligațiuni CAT din istoria de 20 de ani a pieței. Conduse în primul rând de pierderile cauzate de uraganele Irma, Harvey și Maria, 19 tranșe separate de obligațiuni CAT au fost declanșate în al treilea trimestru al anului 2017, lăsând până la 1,4 miliarde de dolari în emisiuni restante vulnerabile la pierderi (valoarea reală a pierderii nu este încă cunoscută, având în vedere că multe creanțe de asigurare trebuie încă rezolvate). În ciuda nivelului istoric al pierderilor de la sfârșitul anului 2017, noua emisiune de obligațiuni CAT în prima jumătate a anului 2018 a ajuns la 9,4 miliarde de dolari, rivalizând cu începutul record al anului 2017.20 în prezent, industria asigurărilor lucrează la îmbunătățirea modelării obligațiunilor CAT pentru a acoperi noi tipuri de riscuri—cum ar fi atacurile cibernetice și riscurile de terorism. Deci, se pare că utilizările obligațiunilor CAT vor continua să crească, oferind emitenților noi căi de a transfera o varietate de riscuri.

1 Andrew a provocat daune în valoare de 27 de miliarde de dolari în 1992 de dolari (sau 49,4 miliarde de dolari în 2018 de dolari). Mai multe detalii sunt disponibile online. Valoarea asigurată de $15.5 miliarde provin dintr-un raport al Institutului de informații privind asigurările.

2 detalii sunt din raportul Insurance Information Institute din nota 1.

3 reasigurătorii oferă polițe de asigurare pentru asigurători. Mai multe despre reasigurare sunt disponibile online.

4 Detalii privind magnitudinea și intensitatea cutremurului sunt disponibile online.

5 Detalii despre Mariah Re Ltd. afacere, inclusiv rata cuponului, sunt de la Bloomberg Security Master Data.

6 Date de la Departamentul de Comerț al SUA, Administrația Națională Oceanică și Atmosferică (NOAA).

7 disponibil online.

8 disponibil online.

9 A se vedea, de exemplu, acest articol Reuters din 2009.

10 A se vedea, de exemplu, acest comunicat de presă Aon 2016.

11 Dacă nu se specifică altfel, informațiile numerice (unele bazate pe calculele autorului) din această secțiune provin din Directorul de oferte Artemis, disponibil online.

12 disponibil online.

13 disponibil online.

14 disponibil online.

15 calculele autorului pe baza datelor din Directorul afacere Artemis.

16 detalii cu privire la impactul cutremurului Northridge asupra pieței de asigurări de catastrofă din California sunt din acest articol AIR Worldwide. Detalii despre impactul uraganului Andrew asupra pieței asigurărilor de catastrofă din Florida sunt disponibile online.

17 riscurile de coadă sunt evenimente care au o probabilitate mică de a se produce, dar pot impune costuri extraordinare atunci când apar.

18 calculele autorului pe baza datelor de la Munchen re NatCatSERVICE.

19 detalii despre plățile CCRIF după uraganul Matthew sunt disponibile online.

20 calculele autorului pe baza datelor din Directorul Artemis deal.