racjonowanie kapitału jest techniką wyboru projektów, które maksymalizują wartość firmy, gdy wlew kapitału jest ograniczony. Dwa rodzaje racjonowania kapitału to racjonowanie kapitału miękkiego i twardego. Obliczenia i metody zalecają organizowanie projektów w kolejności malejącej ich rentowności w oparciu o IRR, NPV i PI i wybór optymalnej kombinacji.

wiele razy firma może natknąć się na sytuację, gdy ma różne opłacalne propozycje inwestycyjne. Czy można ich wszystkich zabić? Nie zawsze, ponieważ w większości przypadków istnieją ograniczenia kapitałowe. Ograniczenie to może wynikać z polityki inwestycyjnej firmy i jednocześnie nie jest możliwe nabycie nieograniczonego kapitału jednym kosztem kapitału. W takiej sytuacji dyrektor finansowy zaakceptowałby kombinację tych projektów, których łączna wartość nie przekracza pułapu kapitałowego, aby osiągnąć maksymalizację bogactwa. Proces oceny i wyboru projektu nazywany jest racjonowaniem kapitału.

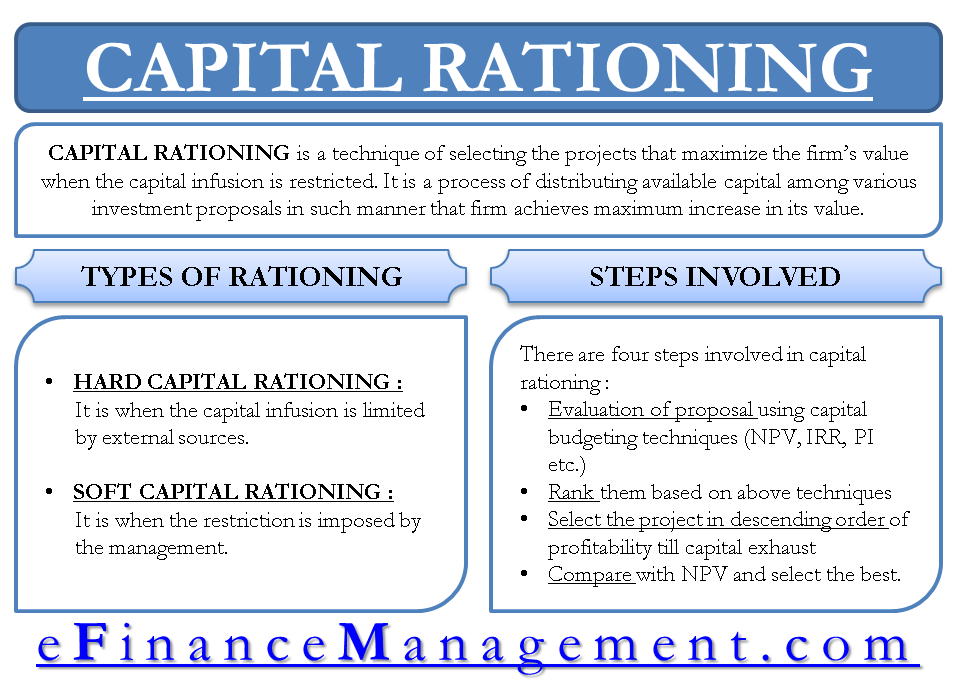

definicja racjonowania kapitału

można ją zdefiniować jako proces podziału dostępnego kapitału pomiędzy różne propozycje inwestycyjne w taki sposób, aby przedsiębiorstwo osiągnęło maksymalny wzrost swojej wartości.

rodzaje racjonowania kapitału

w oparciu o źródło ograniczeń nałożonych na kapitał, istnieją dwa rodzaje racjonowania kapitału: racjonowanie kapitału twardego i racjonowanie kapitału miękkiego.

Racjonowanie Kapitału Miękkiego:

to wtedy, gdy ograniczenie jest narzucane przez kierownictwo.

racjonowanie kapitału twardego:

ma to miejsce, gdy napar kapitału jest ograniczony przez źródła zewnętrzne.

zalety i wady racjonowania kapitału

decyzje dotyczące racjonowania kapitału

decyzje dotyczące racjonowania kapitału podejmowane są przez menedżerów w celu osiągnięcia optymalnego wykorzystania dostępnego kapitału. Nie jest błędem stwierdzenie, że wszystkie inwestycje o dodatnim NPV powinny zostać zaakceptowane, ale jednocześnie rzeczywistość gruntowa przeważa nad tym, że dostępność kapitału jest ograniczona. Opcja osiągnięcia najlepszych jest wykluczona, a zatem racjonalne podejście polega na maksymalnym wykorzystaniu posiadanego kapitału.

metoda racjonowania kapitału

metoda racjonowania kapitału może być podzielona na cztery etapy. Etapy to

- ocena wszystkich propozycji inwestycyjnych przy użyciu technik budżetowania kapitałowego wartości bieżącej netto (NPV), wewnętrznej stopy zwrotu (IRR) i wskaźnika rentowności (Pi)

- uszereguj je na podstawie różnych kryteriów, tj. Wskaźnik NPV, IRR i rentowności

- wybiera projekty w kolejności malejącej ich rentowności do wyczerpania budżetu kapitałowego w oparciu o każdą technikę budżetowania kapitałowego.

- Porównaj wynik każdej techniki w odniesieniu do całkowitego NPV i wybierz najlepszą z nich.

Obliczanie budżetu kapitałowego na przykładzie

Załóżmy, że mamy następującą listę projektów z poniżej wymienionym odpływem środków pieniężnych i ich Wyniki oceny na podstawie IRR, NPV i PI wraz z ich odpowiednimi rankingami. Pułap kapitałowy dla inwestycji wynosi, powiedzmy, 650.

| ocena | Ranking | ||||||

| projekty | początkowy odpływ środków pieniężnych | IRR | NPV | PI | IRR | NPV | PI |

| A | 350 | 0.19 | 150.00 | 1.43 | 6 | 2 | 5 |

| B | 300 | 0.28 | 420.00 | 2.40 | 2 | 1 | 1 |

| C | 250 | 0.26 | 10.00 | 1.04 | 3 | 6 | 6 |

| Z | 150 | 0.20 | 100.00 | 1.67 | 5 | 5 | 4 |

| W | 100 | 0.37 | 110.00 | 2.10 | 1 | 4 | 3 |

| F | 100 | 0.25 | 130.00 | 2.30 | 4 | 3 | 2 |

w tabeli, jeśli wybierzemy na podstawie indywidualnej metody, otrzymamy następujący wynik:

| IRR | NPV | PI | ||||||||||

| projekty | ICO | NPV | IRR | projekty | ICO | NPV | projekty | ICO | NPV | PI | ||

| E | 100 | 110 | 0.37 | B | 300 | 420 | B | 300 | 420 | 2.4 | ||

| B | 300 | 420 | 0.28 | ABY | 350 | 150 | F | 100 | 130 | 2.3 | ||

| C | 250 | 10 | 0.26 | W | 100 | 110 | 2.1 | |||||

| D | 150 | 100 | 1.67 | |||||||||

| razem | 650 | 540 | razem | 650 | 570 | razem | 650 | 760 | ||||

wyniki są dość oczywiste i pójdziemy z B, F, E I D, aby osiągnąć maksymalną wartość 760.

proszę zauważyć, że dla podstawowego zrozumienia wzięliśmy prosty przykład zainspirowany książką” Podstawy zarządzania finansami „Van Horne’ a i Wachowicza.