przygotowanie bilansu budżetowego

Rachunkowość jest uważana za język biznesu, ponieważ jej pojęcia są sprawdzone w czasie i znormalizowane. Nawet jeśli nie korzystasz z usług biegłego rewidenta, ty lub twój księgowy możesz przyjąć pewne ogólnie przyjęte zasady rachunkowości ( GAAP ) w celu opracowania sprawozdań finansowych. Siłą GAAP jest wiarygodność danych spółki z jednego okresu rozliczeniowego do drugiego oraz możliwość porównywania sprawozdań finansowych różnych spółek. Bilans, czasami nazywany sprawozdaniem z sytuacji finansowej, wymienia aktywa, pasywa i udziały akcjonariuszy Spółki (w tym kwoty w dolarach) według określonego momentu w czasie.

istnieją trzy podstawowe ograniczenia dotyczące bilansów, w tym fakt, że są one rejestrowane po kosztach historycznych, wykorzystanie szacunków i pominięcie cennych rzeczy, takich jak inteligencja. Niektóre aktywa obrotowe są wyceniane na podstawie szacunkowej, więc bilans nie jest w stanie odzwierciedlać rzeczywistej sytuacji finansowej przedsiębiorstwa. Wartości niematerialne i prawne, takie jak wartość firmy, są wykazywane w bilansie w postaci liczb wyimaginowanych, które mogą nie mieć związku z wartością rynkową.

- 6 bilans budżetowy

- jak znaleźć zyski zatrzymane w bilansie budżetowym?

- Rachunkowość

- jak znaleźć gotówkę w bilansie budżetowym?

- budżet Sprzedaży

- rozróżnienie między budżetem gotówkowym a sprawozdaniem z przepływów pieniężnych

- stan zapasów i koszt sprzedanych towarów budżet

- Co Oznacza Bilans Budżetowy?

- Co To jest budżet główny?

6 bilans budżetowy

jak znaleźć zyski zatrzymane w bilansie budżetowym?

Zyski zatrzymane to zyski spółki w czasie pomniejszone o wypłacone dywidendy. Początkowe zyski zatrzymane pochodzą z zeszłorocznego bilansu w wysokości 400 000 USD. Dochód netto pochodzi z budżetu rachunku dochodów za rok $855,000.

Rada Międzynarodowych Standardów Rachunkowości (RMSR) przedstawia pewne wytyczne (MSR 38) dotyczące sposobu ujmowania wartości niematerialnych i prawnych w sprawozdaniach finansowych. Ogólnie rzecz biorąc, wartości niematerialne i prawne opracowane wewnętrznie nie są uznawane, a wartości niematerialne i prawne zakupione od osób trzecich są uznawane. W związku z tym istnieje rozbieżność–wartość firmy od przejęć można księgować, ponieważ wynika ona z wyceny rynkowej lub zakupowej.

tym szczególnym momentem jest zamknięcie działalności w dniu bilansu. Bilans jest jak fotografia; rejestruje sytuację finansową firmy w określonym momencie. Analizując aktywa, pasywa i udziały akcjonariuszy zawarte w bilansie, zrozumiesz, dlaczego niniejsze sprawozdanie finansowe zawiera informacje o wypłacalności firmy. Firma ma 8 milionów dolarów w łącznych aktywach, 5 milionów dolarów w łącznych pasywach i 3 miliony dolarów w łącznym kapitale własnym. Firma ma 1 milion dolarów w gotówce, co stanowi część jej całkowitych aktywów.

bilans wspólnej wielkości przedstawia aktywa ogółem w pierwszej kolejności w kolejności ich płynności. Płynność odnosi się do tego, jak szybko składnik aktywów może zostać przekształcony w gotówkę bez wpływu na jego wartość. Bilans wspólnej wielkości to bilans, który wyświetla zarówno wartość liczbową, jak i względny procent dla wszystkich aktywów, całkowitych zobowiązań i rachunków kapitałowych. Bilanse wspólnej wielkości są wykorzystywane przez wewnętrznych i zewnętrznych analityków i nie są wymogiem sprawozdawczym zgodnie z ogólnie przyjętymi zasadami rachunkowości (GAAP).

jednak podobnych wydatków wewnętrznych nie można zaksięgować, chociaż zostaną one uznane przez inwestorów, którzy porównują wartość rynkową przedsiębiorstwa z jego wartością księgową. W rachunkowości finansowej kapitał własny właściciela składa się z aktywów netto jednostki. Aktywa netto to różnica między łącznymi aktywami jednostki a wszystkimi jej zobowiązaniami. Kapitał własny pojawia się w bilansie, jednym z czterech podstawowych sprawozdań finansowych. Bilans jest formalnym dokumentem zgodnym ze standardowym formatem księgowym wykazującym te same kategorie aktywów i pasywów, niezależnie od wielkości lub charakteru działalności.

Rachunkowość

jak znaleźć gotówkę w bilansie budżetowym?

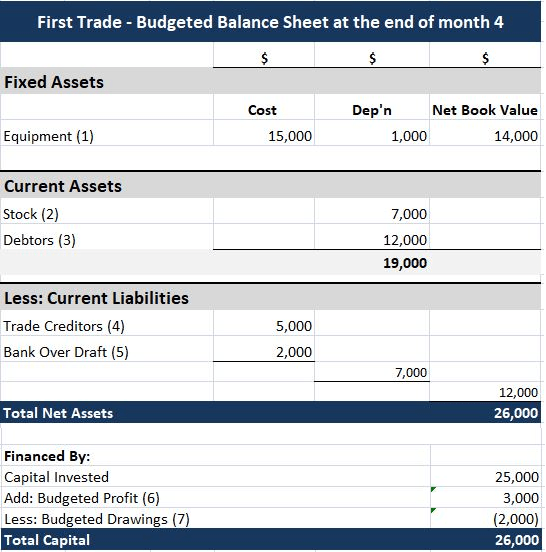

definicja: bilans budżetowy to raport, który Zarząd wykorzystuje do przewidywania poziomu aktywów, pasywów i kapitału własnego w oparciu o budżet na bieżący okres rozliczeniowy.

na przykład bilans pro forma może pomóc szybko określić wysoki wskaźnik zadłużenia do kapitału własnego, liczbę, którą bankier może wykorzystać do pomiaru zdolności kredytowej firmy. Poprzednie zyski zatrzymane Firmy można znaleźć w bilansie firmy lub zestawieniu zysków zatrzymanych. Dochód netto Twojej firmy można znaleźć w rachunku zysków i strat lub rachunku zysków i strat. Jeśli masz udziałowców, wypłacane dywidendy to kwota, którą im płacisz. Wartość zysków zatrzymanych znajduje się w sekcji kapitałowej bilansu akcjonariuszy.

budżet Sprzedaży

jeśli budżet główny pokazuje, że wyniki tych polityk są niezadowalające, firma może zmienić swoją politykę, zanim pojawią się poważne problemy. Początkowe zyski zatrzymane pochodzą z zeszłorocznego bilansu w wysokości 400 000 USD. Dochód netto pochodzi z budżetu rachunku dochodów za rok $855,000. Dywidendy można określić na podstawie harmonogramu płatności gotówkowych, który pokazuje $120,000 wypłacone w tym roku.

- aby sporządzić bilans do celów księgowych, zacznij od utworzenia nagłówka z nazwą organizacji i datą wejścia w życie.

- następnie wymień wszystkie swoje zobowiązania krótko-i długoterminowe oraz je zsumuj.

- następnie wymień wszystkie aktywa obrotowe według tego, jak łatwo można je zamienić na gotówkę i Oblicz sumę.

rozróżnienie między budżetem gotówkowym a sprawozdaniem z przepływów pieniężnych

liczba zatrzymanych zysków wraz z innymi liczbami zapasów, premii giełdowych i rezerw przedstawia wartość księgową netto organizacji. Wypłata dywidendy gotówkowej prowadzi do odpływu środków pieniężnych i jest zapisywana w księgach rachunkowych jako redukcje netto. Ponieważ spółka traci własność swoich płynnych aktywów w formie dywidend pieniężnych, zmniejsza wartość aktywów spółki w bilansie, wpływając tym samym NA RE. Zobowiązania ogółem i akcje udziałowych2.321.000 sporządzenie bilansu finansowego Leed uzupełnia budżet główny. Kierownictwo ma teraz informacje, które pomogą ocenić przyjęte przez siebie polityki przed ich wdrożeniem.

stan zapasów i koszt sprzedanych towarów budżet

Zyski zatrzymane to kwota zysku osiągnięta przez firmę w określonym okresie czasu. Specjaliści finansowi wykorzystają bilans do oceny kondycji finansowej firmy. Zasoby wspólne dodane do zysków zatrzymanych muszą być równe kapitałom własnym wszystkich właścicieli. Tak więc, odejmując akcje wspólne od całkowitego kapitału własnego właścicieli, można określić zyski zatrzymane. Bilanse Pro pokazują, w jaki sposób firma będzie zarządzać swoimi aktywami w przyszłości.Może być również używany do projekcji ogólnej kondycji finansowej firmy.

typowe aktywa obrotowe obejmują środki pieniężne i ich ekwiwalenty, inwestycje krótkoterminowe, należności, zapasy i część zobowiązań przedpłaconych, które zostaną wypłacone w ciągu roku. Środki pieniężne, należności i zobowiązania są ponownie mierzone w dolarach amerykańskich przy użyciu bieżącego kursu wymiany. Aktywa spółki muszą być równe zobowiązaniom plus kapitał własny akcjonariuszy. Bilans może pomóc w raportowaniu i ocenie sytuacji finansowej firmy na koniec dowolnego okresu rozliczeniowego (np. roku obrotowego).

następnie wymień wszystkie swoje zobowiązania krótko-i długoterminowe oraz je zsumuj. Na koniec Oblicz kapitał własny właściciela, dodając wniesiony kapitał do zysków zatrzymanych. Aktywa, pasywa i kapitał własny są notowane na określony dzień, np. na koniec roku obrotowego.

Co Oznacza Bilans Budżetowy?

aby sporządzić bilans do celów księgowych, zacznij od utworzenia nagłówka z nazwą organizacji i datą wejścia w życie. Następnie wymień wszystkie aktywa obrotowe według tego, jak łatwo można je zamienić na gotówkę i Oblicz sumę.

Co To jest budżet główny?

bilans jest często opisywany jako ” migawka kondycji finansowej firmy. „Z czterech podstawowych sprawozdań finansowych bilans jest jedynym sprawozdaniem, które ma zastosowanie do jednego punktu w czasie roku kalendarzowego przedsiębiorstwa.

koniec zysków zatrzymanych jest $1,135,000 ($400,000 + 855,000 – 120,000). Aktywa trwałe to termin używany w księgowaniu aktywów i nieruchomości, których nie można łatwo przekształcić w gotówkę. Można to porównać z aktywami obrotowymi, takimi jak środki pieniężne lub konta bankowe, które są określane jako aktywa płynne. Składnik aktywów bieżących w bilansie to składnik aktywów, który może zostać zamieniony na gotówkę lub wykorzystany do spłaty zobowiązań bieżących w ciągu 12 miesięcy.

inwestorzy, wierzyciele i agencje regulacyjne zazwyczaj koncentrują swoją analizę sprawozdań finansowych na spółce jako całości. Ponieważ nie mogą żądać sprawozdań specjalnego przeznaczenia, użytkownicy zewnętrzni muszą polegać na sprawozdaniach finansowych ogólnego przeznaczenia publikowanych przez spółki. Sprawozdania te obejmują bilans, rachunek zysków i strat, rachunek kapitału własnego akcjonariuszy, rachunek przepływów pieniężnych oraz noty wyjaśniające dołączone do sprawozdania finansowego.