od 1997 r.rynek obligacji katastroficznych (CAT) zapewnia branży ubezpieczeniowej ochronę przed klęskami żywiołowymi, które stały się coraz częstsze i droższe. W tym artykule wyjaśniono, jak działają obligacje CAT, a następnie przeanalizowano, w jaki sposób ich rynek zwiększył się pod względem wielkości, zasięgu i wyrafinowania w ciągu ostatnich dwóch dekad. Bada również, w jaki sposób i dlaczego różne rodzaje instytucji wykorzystują obligacje CAT do przenoszenia ryzyka ubezpieczeniowego.

rynek obligacji katastroficznych narodził się w jednym z najtrudniejszych okresów dla branży ubezpieczeń majątkowych i osobowych (P& C). W 1992 huragan Andrew uderzył na Florydę i wybrzeże Zatoki Perskiej, zadając 27 miliardów dolarów szkód, z czego 15,5 miliarda zostało pokryte przez ubezpieczenie.1 w tym czasie Andrew był najbardziej kosztownym huraganem w historii Stanów Zjednoczonych: doprowadził do upadku ośmiu firm ubezpieczeniowych i pchnął inne na skraj niewypłacalności.2 w wyniku strat poniesionych podczas Andrew ubezpieczyciele ponownie ocenili ryzyko związane z obszarami przybrzeżnymi w całym kraju. Ceny ubezpieczeń właścicieli domów w społecznościach przybrzeżnych znacznie wzrosły, aby uwzględnić możliwość wystąpienia znacznych strat, a wielu dużych ubezpieczycieli i reasekuratorów3 początkowo zmniejszyło ryzyko katastrof w regionach przybrzeżnych.

aby zwiększyć zdolność ubezpieczeniową, towarzystwa ubezpieczeniowe kupowały większe kwoty reasekuracji od reasekuratorów mniej dotkniętych Andrew. Dodatkowo, państwowe programy ubezpieczeniowe finansowane ze środków publicznych zostały stworzone w celu pokrycia części strat szczególnie związanych z katastrofami. Jednak zapotrzebowanie gospodarstw domowych i przedsiębiorstw na ubezpieczenia związane z klęskami żywiołowymi powodowało, że nowy kapitał musiał napływać do reasekuracji. Aby zwiększyć dostępny kapitał, branża ubezpieczeniowa stworzyła nowy instrument finansowy o nazwie Obligacja katastroficzna. Obligacja CAT jest zabezpieczeniem, które płaci emitentowi, gdy realizowane jest określone ryzyko katastrofy, takie jak huragan powodujący ubezpieczone straty w wysokości 500 milionów dolarów lub trzęsienie ziemi o sile 7.0 (w skali Richtera).4 pierwsze obligacje CAT zostały wyemitowane w 1997 r., dając ubezpieczycielom dostęp do szerszych rynków finansowych i oferując inwestorom instytucjonalnym, takim jak fundusze hedgingowe, fundusze emerytalne i fundusze wspólnego inwestowania, możliwość uzyskania atrakcyjnego zwrotu z inwestycji niezwiązanego ze zwrotem z innych instrumentów rynku finansowego w zamian za przejęcie ryzyka związanego z ubezpieczeniem od katastrof.

Ten List Z Chicago Fed omawia, jak działają obligacje CAT; jak rynek obligacji CAT ewoluował w ciągu ostatnich 20 lat; oraz jak ubezpieczyciele, reasekuratorzy i państwowe fundusze katastroficzne wykorzystują obligacje CAT i dlaczego.

- jak działają obligacje CAT: sprawa Mariah Re Ltd.

- struktura obligacji katastroficznych

- zalety obligacji CAT

- rozwój rynku obligacji CAT

- katastrofa emisji obligacji i kwota pozostająca do spłaty, 1997-2017

- jakie rodzaje instytucji używają obligacji CAT i dlaczego

- globalna katastrofa-emisja obligacji według emitenta i rodzaju aktywu, 1997-2017

- rynek obligacji CAT dziś i jutro

jak działają obligacje CAT: sprawa Mariah Re Ltd.

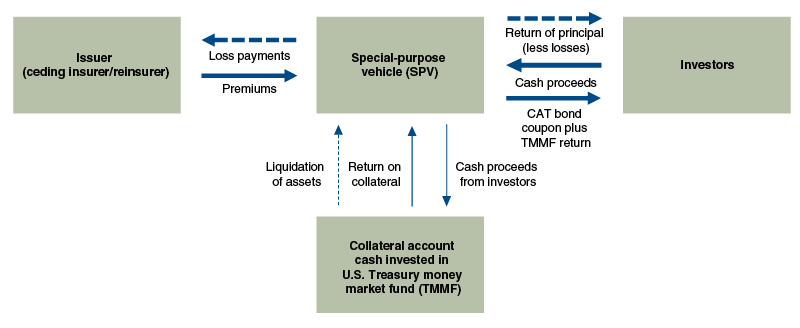

aby zrozumieć, jak działają obligacje CAT, przyjrzyjmy się konkretnej obligacji CAT wyemitowanej przez Mariah Re Ltd. w imieniu American Family Mutual Insurance Co. (AFMI) w listopadzie 2010 roku. Mariah Re Sp. Z O. O. była spółką celową (SPV), która działała jako pośrednik między inwestorami obligacji CAT a AFMI, emitentem obligacji CAT (zob. rys. 1). Umowa ta pozwoliła AFMI przenieść ryzyko ubezpieczeniowe, związane w szczególności z poważnymi burzami i tornadami w USA, z bilansu na inwestorów. Umowa zapewniła AFMI do 100 milionów dolarów odszkodowania, jeśli szacowane straty dla branży ubezpieczeniowej P&C z powodu ciężkich burz i tornad w USA przekroczyły 825 milionów dolarów. Ten uzgodniony w umowie próg jest znany jako punkt przyłączenia obligacji. Po osiągnięciu punktu zajęcia w wysokości 825 milionów dolarów AFMI otrzymywałoby odszkodowanie w wysokości 1 USD za każde dodatkowe pokryte straty do limitu 100 milionów dolarów. W zamian za podjęcie tego ryzyka inwestorzy otrzymali kupon roczny w wysokości 6,25% w ciągu trzyletniego okresu obowiązywania obligacji.5

struktura obligacji katastroficznych

źródło: autorska adaptacja informacji z Artemis.

jako SPV w tej transakcji, Mariah Re Ltd. ułatwiał transfer ryzyka katastroficznego między AFMI a inwestorami obligacji CAT, zarządzając transferami środków pieniężnych między obiema stronami (zob. rys. 1). Zgodnie z warunkami umowy inwestorzy, którzy kupili obligację, wspólnie dostarczyli SPV 100 milionów dolarów w gotówce (tj. kapitał obligacji), które zostaną wykorzystane w przypadku, gdy wypłaty na rzecz AFMI były należne. Gotówka pozyskana ze sprzedaży obligacji została następnie zainwestowana w Amerykański fundusz rynku pieniężnego Treasury. Z kolei AFMI dostarczyło spółce SPV roczne premie w wysokości 6,25 mln USD (0,0625 × 100 mln USD) – które wraz ze zwrotami z zainwestowanych środków pieniężnych z Funduszu rynku pieniężnego skarbu państwa zostały przekazane inwestorom. W przypadku, gdy nie były konieczne wypłaty na rzecz AFMI, wpływy w wysokości 100 milionów dolarów zostałyby zlikwidowane z rachunku zabezpieczenia na koniec trzyletniego okresu obowiązywania obligacji i zwrócone inwestorom. Jednak inwestorzy w Mariah Re Sp. z o. o. Kot bond nie miał tyle szczęścia.

transakcja szybko skręciła na południe dla inwestorów, gdy na południowym wschodzie i Środkowym Zachodzie wybuchło wiele tornad. Tylko w kwietniu i maju w całym kraju doszło do 983 tornad, w wyniku których śmierć poniosło 498 osób, a straty wyniosły 21 miliardów dolarów.6

niezależnemu zewnętrznemu modelarzowi katastrofy, AIR Worldwide, powierzono ustalenie kwoty strat w branży ubezpieczeniowej P&C objętych umową. W sezonie tornado 2011 (najgroźniejsze i najbardziej kosztowne w USA historia według National Oceanic and Atmospheric Administration), straty szybko się piętrzyły; a do 31 października szacunki AIR Worldwide dotyczące strat przemysłu osiągnęły 836,6 miliona dolarów. Biorąc pod uwagę wartość obligacji o wartości 825 mln USD, oznaczało to, że inwestorzy będą musieli ponieść stratę co najmniej 11,6 mln USD w kapitale obligacji. Następnie 28 listopada 2011 sytuacja pogorszyła się dla inwestorów, gdy AIR Worldwide zmieniło oznaczenie strat z powodu sztormu Kansas z „non-metro” na „metro”.”Ponieważ szacunki strat przemysłu AIR Worldwide położyły większy nacisk na straty w obszarze metra, ta zmiana spowodowała, że szacowane straty przemysłu wzrosły do 954.6 milionów dolarów, całkowicie eliminując kapitał inwestorów i zapewniając AFMI pełne pokrycie strat w wysokości 100 milionów dolarów zapewnione w ramach umowy.7

zalety obligacji CAT

obligacje CAT oferują ubezpieczycielom alternatywę dla tradycyjnej reasekuracji i umożliwiają przeniesienie ryzyka katastroficznego na szerszą grupę inwestorów. Ale dlaczego ubezpieczyciele wykorzystują obligacje CAT na początku i jaki jest apel dla inwestorów?

obligacje CAT są atrakcyjne dla ubezpieczycieli z wielu powodów. W przeciwieństwie do tradycyjnej reasekuracji, w której reasekurator może nie wypłacić odszkodowania po zdarzeniu straty, obligacje CAT są w 100% zabezpieczone i ustrukturyzowane w celu wyeliminowania ryzyka kontrahenta. Najczęściej stosowana obecnie struktura obejmuje umieszczanie wpływów od inwestorów na bezpiecznym rachunku zabezpieczającym, a następnie inwestowanie środków pieniężnych z tego rachunku w instrumenty rynku pieniężnego Skarbu Państwa (zob. rys. 1). Obligacje CAT oferują również możliwość zaciągania zobowiązań wieloletnich, podczas gdy większość transakcji reasekuracyjnych dotyczy okresu jednego roku. Wieloletnie zobowiązanie pozwala emitentom obligacji CAT na blokowanie cen przez dłuższy okres. Wreszcie obligacje CAT obniżyły koszty dywersyfikacji ekspozycji ubezpieczycieli na ryzyko klęsk żywiołowych: poprzez przyciągnięcie alternatywnych źródeł kapitału (np. aby konkurować z tradycyjną reasekuracją (Zwykle wspieraną przez kapitał własny akcjonariuszy reasekuratorów), obligacje CAT wywierają presję na obniżanie cen reasekuracji (i zmienność cen), jednocześnie zwiększając całkowity kapitał dostępny na przeniesienie ryzyka ubezpieczeniowego.8

dla inwestorów atrakcyjność obligacji CAT jest dwojaka. Po pierwsze, obligacje CAT są w dużej mierze nieskorelowane ze zwrotami z innych instrumentów rynku finansowego. Częstość występowania huraganów i tornad jest w dużej mierze niezwiązana z działalnością gospodarczą i finansową. Podczas kryzysu finansowego ceny obligacji CAT praktycznie nie uległy zmianie. Godnym uwagi wyjątkiem był spadek cen obligacji CAT z Lehman Brothers jako kontrahentem.9 niemniej jednak istnieją przypadki, w których utrata obligacji CAT może nastąpić w tym samym czasie, co pogorszenie koniunktury w szerszej gospodarce. Na przykład, jeśli trzęsienie ziemi o dużej sile uderzyłoby w San Francisco Bay Area, mogą wystąpić zarówno znaczne straty na wielu obligacjach katastroficznych, jak i duże spadki cen akcji. Po drugie, w przeszłości obligacje CAT zapewniały wysokie zyski, pomagając przyciągnąć alternatywne źródła kapitału na rynki ubezpieczeniowe.10

rozwój rynku obligacji CAT

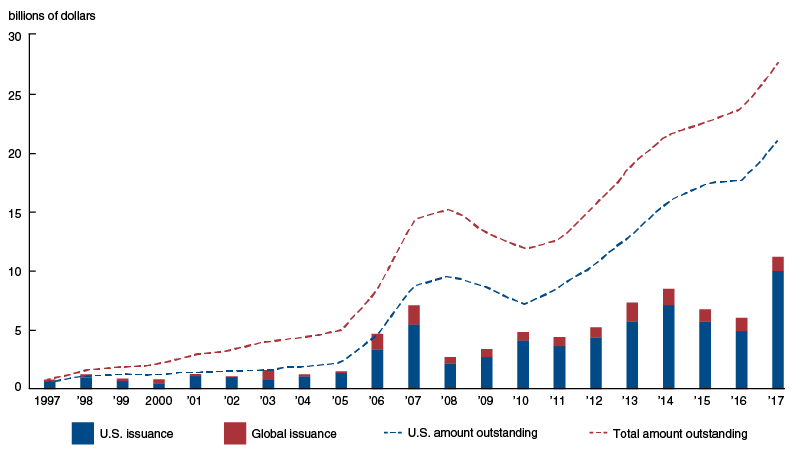

w ciągu ostatnich 20 lat rynek obligacji CAT urósł z niewielkiej części branży ubezpieczeniowej do niezbędnego narzędzia do zarządzania ubezpieczonymi stratami z tytułu katastrof naturalnych. Podczas gdy huragan Andrew w 1992 r. pobudził powstanie rynku obligacji CAT w 1997 r., trzy główne wydarzenia ukształtowały jego wzrost od samego początku: Huragan Katrina w 2005 r., kryzys finansowy w 2008 r. i okres pokryzysowy o niskich stopach procentowych.

pierwsza duża zmiana na rynku obligacji CAT nastąpiła po huraganie Katrina-najbardziej kosztownej katastrofie naturalnej w historii USA. Od 1997 do 2005 r. emisja obligacji CAT była stabilna, ale niska, średnio 1,2 mld USD rocznie.Wśród niewielkiej liczby ubezpieczycieli skoncentrowano również 11 emisji sprzed Katriny. W latach 1997-2005 Swiss Re i USAA stanowiły odpowiednio 20% i 17% całkowitej emisji. Ale obligacje CAT zyskały popularność jako środek dywersyfikacji ryzyka po 62 miliardach USD w ubezpieczonych stratach z Katriny uszczuplił kapitał reasekuracyjny i spowodował skok cen reasekuracji.12 wzrost cen reasekuracji przyciągnął znaczne kwoty kapitału na rynek obligacji CAT. Ten napływ kapitału pozwolił emitentom obligacji CAT po kolejnych latach rekordowej emisji-4,7 mld USD w 2006 r. i 7,1 mld USD w 2007 r. (zob. wykres 2).

katastrofa emisji obligacji i kwota pozostająca do spłaty, 1997-2017

jednak emisja obligacji CAT spadła w czasie kryzysu finansowego po upadku Lehman Brothers z września 2008 r., który działał jako kontrahent w niektórych dużych transakcjach. Inwestorzy stwierdzili, że struktury zabezpieczeń bazowych, które były typowe dla transakcji na obligacjach typu CAT w tym czasie, narażały ich na zbyt duże ryzyko kontrahenta. Obawy te spowodowały całkowite wstrzymanie emisji obligacji CAT między wrześniem 2008 r.a styczniem 2009 r. do czasu opracowania bardziej bezpiecznych struktur kontrahenta. Po upadku Lehmana normą stały się struktury SPV, które inwestowały zabezpieczenia w fundusze rynku pieniężnego Skarbu USA.13 Tak więc do czwartego kwartału 2009 r. inwestorzy powrócili na rynek obligacji CAT – w wysokości 1,6 mld USD w nowej emisji tylko w tym kwartale.

rynek obligacji CAT odnotował silny wzrost w latach pokryzysowych. Na przykład kwota niespłaconych obligacji CAT ponad dwukrotnie wzrosła w latach 2010-2017 (zob. wykres 2). Utrzymujące się niskie stopy procentowe są istotnym czynnikiem wpływającym na rynek obligacji CAT na kapitał spoza branży ubezpieczeniowej. Dzięki rekordowym spadkom rentowności długoterminowych obligacji skarbowych i wąskim spreadom w obligacjach korporacyjnych, wielu inwestorów instytucjonalnych przyciąga stosunkowo wyższa rentowność, wraz z nieskorelowanym ryzykiem, jakie oferują obligacje katastroficzne. Ponadto ulepszenia w modelowaniu obligacji katastroficznych umożliwiły zarówno emitentom obligacji CAT zabezpieczenie szerszego zakresu ryzyka, jak i inwestorom instytucjonalnym łatwiejszą ocenę ryzyka bazowego.14

jakie rodzaje instytucji używają obligacji CAT i dlaczego

ogólnie rzecz biorąc, obligacje CAT są emitowane przez trzy różne typy instytucji: towarzystwa ubezpieczeniowe, reasekuratorzy i państwowe fundusze katastrof. Te trzy rodzaje instytucji wykorzystują obligacje CAT w swój własny, charakterystyczny sposób, aby odciążyć swoje specyficzne ryzyko ubezpieczeniowe. Ważną cechą obligacji CAT, która ma tendencję do różnicowania się w zależności od rodzaju emitenta, jest mechanizm aktywujący—tj. mechanizm używany do określania, kiedy należy dokonać wypłaty na rzecz emitenta obligacji.

istnieją trzy typowe typy wyzwalaczy dla obligacji CAT: odszkodowanie, strata przemysłowa i parametryczne. Odszkodowanie uruchamia wypłatę obligacji bazowych CAT w oparciu o rzeczywiste straty ubezpieczeniowe poniesione przez Emitenta i działa podobnie do tradycyjnej reasekuracji. Straty w branży wywołują wypłaty bazowe na zagregowanych stratach dla branży ubezpieczeniowej i zatrudniają zewnętrznego modelarza, aby zapewnić niezależne oszacowanie tych pokrywanych strat. I wreszcie, parametryczne wyzwalacze bazują na wypłatach na zmierzonej sile pokrywanej katastrofy-takich jak wielkość trzęsienia ziemi lub prędkość wiatru huraganu i ciśnienie barometryczne.

towarzystwa ubezpieczeniowe stanowią największą grupę emitentów obligacji CAT, stanowiąc 60% wszystkich emisji obligacji CAT (w dolarach) w okresie 1997-2017 (zob. Wykres 3). Najczęstszymi wyzwalaczami stosowanymi w obligacjach CAT emitowanych przez ubezpieczycieli są wyzwalacze odszkodowań. Firmy ubezpieczeniowe wykorzystują obligacje CAT w celu zmniejszenia ryzyka związanego z określonym zestawem Polis, które ubezpieczają. Zastosowanie wyzwalacza odszkodowania zapewnia, że Obligacja CAT zostanie wypłacona, gdy rzeczywiste straty firmy ubezpieczeniowej osiągną punkt zajęcia obligacji, co daje ubezpieczycielowi większą precyzję w strategii zarządzania ryzykiem w porównaniu z innymi rodzajami wyzwalaczy. Ponieważ jednak rzeczywiste straty muszą być przestrzegane i weryfikowane przed uruchomieniem obligacji, Obligacja z wyzwalaczem odszkodowania często zajmuje więcej czasu, aby ją spłacić. Średnio, obligacje CAT z wyzwalaczami odszkodowawczymi wymagają od dwóch do trzech lat wypłaty po stracie wyzwalającej, w porównaniu z trzema miesiącami w przypadku obligacji CAT ze stratą przemysłową lub wyzwalaczami parametrycznymi.15

globalna katastrofa-emisja obligacji według emitenta i rodzaju aktywu, 1997-2017

|

Typ wyzwalacza |

||||||

| Rodzaj Emitenta | odszkodowanie | strata w branży | parametryczny | wiele wyzwalaczy | nieznany | udział w całkowitej emisji |

|

Towarzystwo Ubezpieczeniowe |

60 | |||||

|

Reasekuracja |

25 | |||||

|

Fundusz Państwowy |

15 | |||||

|

wszystkie |

49 | 33 | 14 | 4 | 1 | 100 |

źródło: obliczenia autora na podstawie danych z katalogu Artemis deal.

Reasekuratorzy są drugą co do wielkości grupą emitentów obligacji CAT. Ogólnie rzecz biorąc, reasekuratorzy nie wystawiają polis ubezpieczeniowych; przyjmują raczej na siebie ryzyko Polis ubezpieczonych przez inne instytucje. W związku z tym w przypadku katastrofy muszą poczekać, aż pierwotni ubezpieczyciele ustalą swoje straty, zanim będą mogli obliczyć własne straty, co może opóźnić wypłaty. Ponadto, ponieważ portfele ryzyka reasekuratorów opierają się na szerokim przekroju branży ubezpieczeniowej, ich doświadczenie w zakresie strat jest bardziej skorelowane z doświadczeniem w zakresie strat w branży niż w przypadku konkretnego głównego ubezpieczyciela. Biorąc pod uwagę te czynniki, reasekuratorzy polegają głównie na stratach w branży i parametrycznych wyzwalaczach, które można oszacować szybciej niż wyzwalacze odszkodowania i nie opierają się na szacunkach strat poszczególnych ubezpieczycieli.

fundusze państwowe są drugą grupą emitentów obligacji CAT. Dwa największe amerykańskie państwowe fundusze katastrof to California Earthquake Authority (CEA) i Florida Hurricane Catastrophe Fund (Fhcf). Oba te podmioty publiczne pomagają zapewnić, że funkcjonujący rynek ubezpieczeń katastrof pozostaje na miejscu dla swoich rezydentów państwowych.

CEA i FHCF zostały stworzone w odpowiedzi na bezprecedensowe klęski żywiołowe odpowiednio w Kalifornii i na Florydzie: w 1994 trzęsienie ziemi w Northridge spowodowało ubezpieczone straty w wysokości 12,5 miliarda dolarów, znacznie więcej niż wszystkie składki ubezpieczeniowe na trzęsienie ziemi zebrane w Kalifornii w ciągu poprzednich 80 lat; aw 1992 huragan Andrew zdziesiątkował Florydę i jej rynki ubezpieczeniowe. Przed trzęsieniem ziemi w Northridge i huraganem Andrew, prywatni ubezpieczyciele w obu stanach byli zobowiązani przez prawo do pokrycia strat wynikających z takich katastrof w celu wystawienia dowolnej formy ubezpieczenia nieruchomości. Wymogi te skłoniły wielu prywatnych ubezpieczycieli do zmniejszenia zasięgu lub całkowitego wycofania się ze stanu z powodu postrzeganego zwiększonego ryzyka i braku odpowiedniego odszkodowania.16

aby sprowadzić prywatnych ubezpieczycieli z powrotem do swoich państw, CEA i FHCF zaczęły przejmować ryzyko katastrofy ponoszone wcześniej przez prywatnych ubezpieczycieli. CEA zaczęła oferować polisy ubezpieczeniowe bezpośrednio właścicielom domów i usunęła wymóg, aby prywatni ubezpieczyciele to robili. Fhcf uruchomił mechanizm podobny do reasekuracji, aby zapewnić prywatnym ubezpieczycielom zwrot kosztów poniesionych w związku z katastrofalnymi stratami spowodowanymi huraganami (zob. przypis 16). Ale podejmując ryzyko katastroficzne wielu prywatnych ubezpieczycieli, te fundusze państwowe zgromadziły portfele ubezpieczeniowe obciążone ryzykiem ogonowym związanym z katastrofą.17 aby zmniejszyć ryzyko, fundusze państwowe zaczęły wykorzystywać obligacje CAT. Podobnie jak ubezpieczyciele pierwotni, fundusze stanowe USA stosują wyzwalacze odszkodowań, aby zapewnić, że pokrycie ryzyka, które otrzymują od obligacji CAT, odpowiada stratom w ich portfelach. Ta strategia zarządzania ryzykiem chroni długoterminową wypłacalność funduszy państwowych, upewniając się, że dysponują one odpowiednimi środkami na spłatę roszczeń po kosztownej katastrofie.

fundusze państwowe poza USA, takie jak meksykańskie FONDEN, używają obligacji CAT inaczej niż ich amerykańscy odpowiednicy. Ich celem nie jest zapewnienie funkcjonowania rynku ubezpieczeniowego, ale zapewnienie natychmiastowych środków na odzyskiwanie po katastrofie. W krajach rozwijających się poza Ameryką Północną i Europą prywatne ubezpieczenia pokryły mniej niż 11% strat spowodowanych klęskami żywiołowymi od 1980 r. (w porównaniu z 44% w Ameryce Północnej i 29% w Europie), pozostawiając rządy i ich obywateli na pokrycie kosztów odbudowy.18 korzystając z obligacji CAT z parametrycznymi wyzwalaczami, rządy mogą ustanowić wieloletni dostęp do ochrony ubezpieczeniowej i szybko uzyskać dostęp do funduszy na wypadek katastrof, gdy ich obligacje CAT zostaną uruchomione. Wyzwalacze parametryczne można szybko określić i nie wymagają od krajów posiadania wiedzy technicznej i infrastruktury do pomiaru strat spowodowanych klęskami żywiołowymi. Na przykład Caribbean Catastrophe Risk Insurance Facility (CCRIF)—opracowany przy wsparciu Banku Światowego-wykorzystał obligacje CAT z parametrycznymi wyzwalaczami do pomocy państwom członkowskim. Po huraganie Matthew na Karaibach jesienią 2016 roku, CCRIF wypłacił nieco ponad 20 milionów dolarów Haiti i prawie 1 milion dolarów Barbadosowi w ciągu 14 dni od zdarzenia wywołującego.19

rynek obligacji CAT dziś i jutro

w pierwszej połowie 2018 r.rynek obligacji CAT odnotował silny wzrost, nawet po jednoznacznie najgorszym okresie dla inwestorów obligacji CAT w 20-letniej historii rynku. Prowadzone głównie przez Straty Z huraganów Irma, Harvey, i Maria, 19 oddzielne transze obligacji CAT zostały uruchomione w trzecim kwartale 2017, pozostawiając aż $1.4 mld zaległych emisji narażonych na straty (rzeczywista kwota strat nie jest jeszcze znana, biorąc pod uwagę, że wiele roszczeń ubezpieczeniowych nadal muszą być rozwiązane). Pomimo historycznego poziomu strat na koniec 2017 r., emisja nowych obligacji CAT w pierwszej połowie 2018 r. wyniosła 9,4 mld USD, co stanowi rekordowy początek 2017 r.20 obecnie branża ubezpieczeniowa pracuje nad udoskonaleniem modelowania obligacji CAT w celu uwzględnienia nowych rodzajów ryzyka-takich jak cyberataki i zagrożenia terrorystyczne. Wydaje się więc, że wykorzystanie obligacji CAT będzie nadal rosnąć, oferując emitentom nowe możliwości przenoszenia różnych rodzajów ryzyka.

1992 r. spowodował szkody o wartości 27 mld dolarów (lub 49,4 mld dolarów w 2018 r.). Dalsze szczegóły są dostępne online. Wartość ubezpieczenia $ 15.5 miliardów pochodzi z raportu Instytutu Informacji ubezpieczeniowej.

2 szczegóły pochodzą z raportu Instytutu Informacji ubezpieczeniowej w nocie 1.

3 Reasekuratorzy zapewniają polisy ubezpieczeniowe dla ubezpieczycieli. Więcej na temat reasekuracji jest dostępne online.

szczegóły 4 na temat wielkości trzęsienia ziemi i skali intensywności są dostępne online.

5 szczegóły na temat Mariah Re Sp. z o. o. umowa, w tym stawka kuponu, pochodzą z Bloomberg Security Master Data.

6 dane z Departamentu Handlu USA, National Oceanic and Atmospheric Administration (NOAA).

7

8

9 Zobacz np. ten artykuł z 2009 roku.

10 Zobacz np. ten Komunikat prasowy Aon z 2016 r.

11 o ile nie zaznaczono inaczej, informacje liczbowe (niektóre oparte na obliczeniach autora) w tej sekcji pochodzą z katalogu Artemis deal, dostępnego online.

12

13

14

15 obliczenia autora na podstawie danych z katalogu Artemis deal.

szczegóły 16 na temat wpływu trzęsienia ziemi w Northridge na Kalifornijski rynek ubezpieczeń od katastrof pochodzą z tego artykułu AIR Worldwide. Szczegóły dotyczące wpływu huraganu Andrew na rynek ubezpieczeń od katastrof na Florydzie są dostępne w Internecie.

17 ryzyko ogonowe to zdarzenia, które mają małe prawdopodobieństwo wystąpienia, ale mogą nakładać ogromne koszty, gdy występują.

18 obliczenia autora na podstawie danych z Monachium Re NatCatSERVICE.

19 szczegóły dotyczące wypłat CCRIF po huraganie Matthew są dostępne online.

20 obliczenia autora na podstawie danych z katalogu Artemis deal.