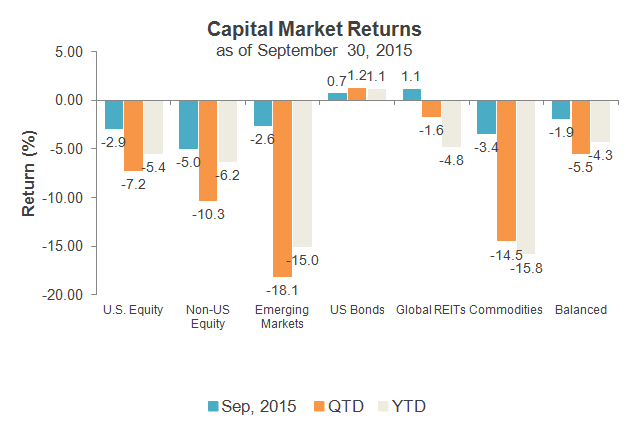

stan na 30 września 2015 r. Źródła: akcje USA: Russell 3000® Index; akcje spoza USA: Russell Developed ex-U. S. Large Cap Index; rynki wschodzące: Russell Emerging Markets Index; obligacje USA: Barclays U. S. Aggregate Bond Index; Globalne Reity: FTSE EPRA/NAREIT Developed Real Estate Index; towary: Bloomberg Commodity Index całkowity zwrot; hipotetyczny portfel zbilansowany: 30% akcji USA, 20% akcji spoza USA, 5% EM, 35% obligacji, 5% Reitów, 5% towarów. Indeksy nie są zarządzane i nie mogą być inwestowane bezpośrednio. Zwroty odzwierciedlają wyniki z przeszłości, nie są gwarancją przyszłych wyników i nie wskazują na konkretną inwestycję.

stan na 30 września 2015 r. Źródła: akcje USA: Russell 3000® Index; akcje spoza USA: Russell Developed ex-U. S. Large Cap Index; rynki wschodzące: Russell Emerging Markets Index; obligacje USA: Barclays U. S. Aggregate Bond Index; Globalne Reity: FTSE EPRA/NAREIT Developed Real Estate Index; towary: Bloomberg Commodity Index całkowity zwrot; hipotetyczny portfel zbilansowany: 30% akcji USA, 20% akcji spoza USA, 5% EM, 35% obligacji, 5% Reitów, 5% towarów. Indeksy nie są zarządzane i nie mogą być inwestowane bezpośrednio. Zwroty odzwierciedlają wyniki z przeszłości, nie są gwarancją przyszłych wyników i nie wskazują na konkretną inwestycję.

CIO3: kluczowe punkty dotyczące globalnych tematów rynkowych

oto trzy najważniejsze tematy RYNKOWE wpływające na pozycjonowanie i wyniki w ubiegłym miesiącu od niektórych naszych ekspertów, w tym naszych cio (Chief Investment Officers) w Russell Investments. Wszystkie dane są na dzień 30 września 2015 r. – aby uzyskać więcej informacji, zobacz sekcję ujawnienia.Erik Ristuben1 W trzecim kwartale wzrost aktywności na rynkach światowych był mniej pewny, niż w Chinach i na rynkach wschodzących. Rezerwa Federalna USA („Fed”) odroczyła decyzję o starcie na wrześniowym posiedzeniu, pozostawiając pewną niepewność dla inwestorów.2. Gospodarki zaawansowane utrzymywały się w warunkach niestabilności rynkowej, a aktywność gospodarcza na rynkach rozwiniętych utrzymywała się dobrze. Konsumenci amerykańscy i europejscy nadal czerpią korzyści z niskich cen energii i zdrowych fundamentów krajowych.3. Globalne stopy procentowe spowodowały spadek rentowności obligacji w USA, Europa i Japonia W trzecim kwartale zeszły w dół, ponieważ inwestorzy przeszli na bezpieczniejsze inwestycje. Spodziewamy się jednak, że stopy będą wyższe, ponieważ poprawa gospodarki USA prawdopodobnie spowoduje wzrost Fed w grudniu.

akcje

James Barber1. Defensywy przyniosły globalne obawy dotyczące wzrostu i ucieczki do bezpieczeństwa, a zapasy obronne doprowadziły do dynamiki dzięki znaczącej marży W trzecim kwartale. Wartość zapasów również opóźniła się o znaczącą kwotę, biorąc pod uwagę ich bardziej ryzykowny skład i ekspozycję na towary. Mała kapitalizacja nieznacznie słabła, ponieważ płynność i apetyt na ryzyko wpłynęły na zwroty.2. Trwający wpływ słabości Chin na globalne rynki finansowe miały obawy o chiński wzrost gospodarczy. Najbardziej ucierpiały akcje rynków wschodzących oraz wybrane akcje Regionalne (w szczególności Hongkong, Australia i Kanada).3.Dyspersja sektorówzwiązana jest z szerokimi tematami rynkowymi, sektory energii i materiałów znacznie się sprzedały. Ceny surowców, dźwignia finansowa i nadwyżka mocy produkcyjnych wywierają stałą presję na zapasy energii i materiałów. Zapasy Consumer staples utrzymały się najlepiej, biorąc pod uwagę ich bardziej Defensywny profil.

środki trwałe

Gerard Fitzpatrick1. Fed znów czeka.S. Treasuries, obligacje rządowe G7 zebrały się po ogłoszeniu we wrześniu przez Fed. Przede wszystkim, średnio – i długoterminowe części krzywej dochodowości prowadził Rajd.2. Utrzymujący się wpływ słabości Chinglobalne wysokie stopy kapitalizacji i spready na rynkach wschodzących zwiększyły się najbardziej w stosunku do innych sektorów ze względu na zmienność cen surowców i niższe ceny energii. Obawy związane z kredytami były związane z obawami dotyczącymi perspektyw wzrostu Chin i wpływu krachu na chińskim rynku akcji.3. Dominuje dolar dolar amerykański był silniejszy w stosunku do większości innych głównych walut. Było to spowodowane bardziej hawkish postawy Fed w porównaniu do innych globalnych banków centralnych mniej izolowane od negatywnych skutków chińskiego spowolnienia.

alternatywy

Vic Leverett1. W III kw. (-14,5 proc.) spadła sprzedaż surowców. Wpływ na to miała słabnąca perspektywa dla Chin i innych rynków wschodzących, a także łagodniejsze otoczenie dla większości aktywów o podwyższonym ryzyku. Po rajdzie w II kw. ropa spadła o 27,4%, gdy podaż rosła. Spadek ten przyczynił się do spadku sektora rurociągów infrastrukturalnych o podobną kwotę, co doprowadziło do największego opóźnienia w wskaźniku. Towary wpłynęły na wysokie spready dochodowe i zaszkodziły długo stronniczym, kredytowym funduszom hedgingowym. Jednak systematyczni taktyczni menedżerowie handlu skorzystali z ich krótkiego pozycjonowania towarów.2. Podwyższona zmienność akcji na świecie spadła nieznacznie (-1,6%), ale notowała się znacznie powyżej globalnych akcji(-11%). Zawirowania na rynkach chińskich i wschodzących w sierpniu spowodowały znaczne rozproszenie (około 20%) regionalnych zwrotów z REIT. Odwrócenia w globalnych akcjach stworzyły trudne środowisko handlowe dla strategii funduszy hedgingowych opartych na kapitale podstawowym. Jednak niektóre ekspozycje czynnikowe (tj. momentum) pomogło zwiększyć wyniki niektórych ilościowych funduszy hedgingowych opartych na kapitale własnym.3. Fed znów czeka wrześniowa decyzja o nie podwyżce stóp spowodowała wahania w ciągu miesiąca i zwiększoną zmienność w wielu klasach aktywów. Miało to wpływ na stopy procentowe i pozycje walutowe w dyskrecjonalnych makro funduszach hedgingowych, choć niewielkie w porównaniu ze stratami kapitałowymi. Spadek amerykańskich 10-letnich stóp skarbowych pomógł amerykańskim Reitom z krótkimi umowami najmu i narzędziami elektrycznymi w notowanym rajdzie infrastruktury w trzecim kwartale. Były to jedne z najsilniejszych sektorów w benchmarku.

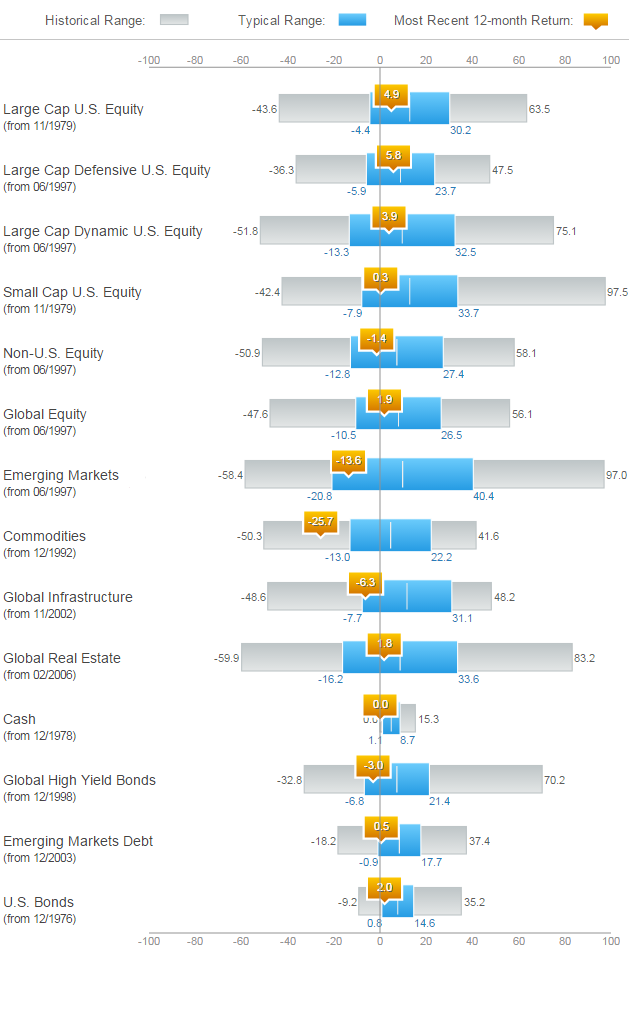

Pulpit Nawigacyjny klasy aktywów – Wrzesień 2015

wrześniowy odczyt Pulpitu Nawigacyjnego klasy aktywów nadal pokazuje 12-miesięczne zwroty dla większości klas aktywów w „typowym zakresie” historycznych zwrotów, chociaż wiele z nich znajduje się na niższym końcu tego zakresu w wyniku ujemnego września i trzeciego kwartału 2015 r.Gotówka, towary i globalna infrastruktura są największymi wartościami odstającymi, a wszystkie trzy są obecnie poza typowym zasięgiem historycznym. Tymczasem wszystkie klasy aktywów znajdują się poniżej mediany ich historycznych zysków (oznaczonych szarą linią w środku niebieskiego paska). W ciągu ostatnich 12 miesięcy obligacje Amerykańskie mają najwyższy bezwzględny zwrot na poziomie 2,9%.

duża kapitalizacja USA: Russell 1000® Index, duża kapitalizacja defensywna USA: Russell 1000 Defensive Index, duża kapitalizacja dynamiczna USA: Russell 1000 Dynamic Index, mała kapitalizacja USA: Russell 2000 Index, poza USA: Russell rozwinął ex-U. S. Large Cap Index, Global equity: Russell Developed Large Cap Index, rynki wschodzące: Russell Emerging Markets Index, towary: Dow Jones-UBS Commodity Total Return index, globalna infrastruktura: S&P Global Infrastructure Index, Global real estate: FTSE EPRA/NAREIT Developed Index, Cash: Citigroup 3-Month U. S. Treasury Bill Index, Global high yield bonds: Bank of America Merrill Lynch (BofAML) Global High Yield Index, Emerging markets debt: JP Morgan Emerging Markets Bond Index Plus, US bonds: Barclays U. S. Aggregate Bond Index.Jak odczytać ten wykres?Ten pulpit nawigacyjny jest przeznaczony jako narzędzie do ustawiania kontekstu i perspektywy podczas oceny bieżącego stanu próbki klas zasobów.Zakresy 12-miesięcznych zwrotów dla każdej klasy aktywów są obliczane na podstawie miesięcznych zwrotów z indeksów bazowych. Podana data powstania jest pierwszym pełnym miesiącem historii indeksu dostępnej do obliczenia na pulpicie nawigacyjnym.Oto jak odczytać grafikę na tej stronie:dla każdego wskaźnika poziomy pasek pokazuje cztery RZECZYSZARY pasek pokazuje pełny zakres historycznych tocznych 12-miesięcznych zwrotów dla próbki klas aktywów. Pasmo koloru niebieskiego reprezentuje typowy zakres (jedno odchylenie standardowe od średniej, tj. 68% obserwacji historycznych) kroczących 12-miesięcznych zwrotów dla tych klas aktywów. Pomarańczowy znacznik reprezentuje ostatni 12-miesięczny zwrot klas aktywów. Biała linia w niebieskim pasku reprezentuje średnią obserwacji historycznych.

dolna linia

zmienność powróciła na rynki kapitałowe, a aktywa ryzyka zostały ukarane we wrześniu za niepewność dotyczącą U. S. Fed lift-off i dowody dalszej słabości chińskiej gospodarki. Trzeci kwartał, w tym wrzesień, był dobrym przypomnieniem dla klientów o kluczowej roli obligacji w portfelu alokowanym na aktywa.