siden 1997 har cat-obligasjonsmarkedet gitt forsikringsbransjen beskyttelse mot naturkatastrofer som har vokst hyppigere og dyrere. Denne artikkelen forklarer hvordan CAT-obligasjoner fungerer, og ser deretter på hvordan markedet for DEM har vokst i størrelse, dekning og raffinement de siste to tiårene. Den undersøker også hvordan og hvorfor ulike typer institusjoner bruker CAT-obligasjoner for å overføre forsikringsrisiko.

katastrofen obligasjonsmarkedet ble født i en av de vanskeligste periodene for eiendom og havari (P&C) forsikringsbransjen. I 1992 Rammet Orkanen Andrew Florida Og Gulf Coast, forårsaker $ 27 milliarder i skader, hvorav $ 15.5 milliarder var dekket av forsikring.1 På den tiden Var Andrew den dyreste orkanen som noen gang gjorde landfall I Usa: det førte til svikt i åtte forsikringsselskaper og presset andre til randen av insolvens.2 som et resultat av tapene under Andrew, revurderte forsikringsselskapene deres risikoeksponering for kystområder over hele landet. Boligeiernes forsikringspriser i kystsamfunn økte markert for å ta hensyn til muligheten for betydelige tap, og mange store forsikringsselskaper og reassurandører3 reduserte i utgangspunktet eksponeringen for katastrofale hendelser i kystregioner.

i et forsøk på å øke forsikringskapasiteten kjøpte forsikringsselskaper større mengder gjenforsikring fra reassurandører mindre påvirket Av Andrew. I tillegg ble offentlig finansierte statsforsikringsprogrammer opprettet for å dekke en del av tapene som er spesielt knyttet til katastrofale hendelser. Etterspørselen etter naturkatastroferelatert forsikring fra husholdninger og bedrifter betydde imidlertid at ny kapital måtte strømme inn i gjenforsikring. For å øke den tilgjengelige kapitalen opprettet forsikringsbransjen et nytt finansielt instrument kalt en katastrofebond. EN KATTOBLIGASJON er en sikkerhet som betaler utstederen når en forhåndsdefinert katastroferisiko realiseres, for eksempel en orkan som forårsaker $500 millioner i forsikrede tap eller et jordskjelv som når en størrelse på 7.0 (På Richters skala).4 DE første CAT-obligasjonene ble utstedt i 1997, noe som gir forsikringsselskapene tilgang til bredere finansmarkeder og tilbyr institusjonelle investorer, som hedgefond, pensjonsfond og verdipapirfond, muligheten til å tjene en attraktiv avkastning på investeringen som ikke er relatert til avkastningen fra andre finansielle markedsinstrumenter i bytte mot å anta katastrofeforsikringsrisiko.

Dette Chicago Fed-Brevet diskuterer hvordan CAT-obligasjoner fungerer; hvordan CAT-obligasjonsmarkedet har utviklet seg de siste 20 årene; og hvordan forsikringsselskaper, reassurandører og statlige katastrofefond bruker CAT-obligasjoner og hvorfor.

- HVORDAN CAT obligasjoner arbeid: saken Av Mariah Re Ltd.

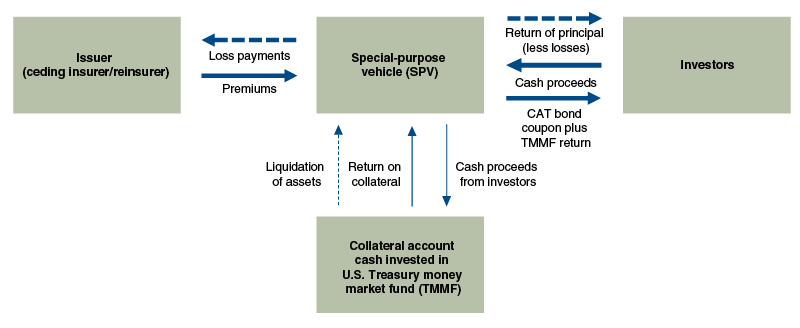

- Katastrofebindingsstruktur

- fordelene MED CAT-obligasjoner

- utviklingen av CAT-obligasjonsmarkedet

- Utstedelse Av Katastrofeobligasjoner og utestående beløp, 1997-2017

- hvilke typer institusjoner bruker CAT-obligasjoner og hvorfor

- global katastrofe-obligasjonsutstedelse, etter utsteder og utløsertype, 1997-2017

- CAT-obligasjonsmarkedet i dag og i morgen

HVORDAN CAT obligasjoner arbeid: saken Av Mariah Re Ltd.

for å forstå HVORDAN KATTEOBLIGASJONER fungerer, la oss undersøke en spesifikk KATTEOBLIGASJON utstedt Av Mariah Re Ltd. Restauranter I Nærheten Av American Family Mutual Insurance Co. (AFMI) i November 2010. Mariah Re Ltd. var et spesialkjøretøy (SPV) som fungerte som mellommann mellom CAT-obligasjonsinvestorene og AFMI, utstederen AV CAT-obligasjonen (se figur 1). DENNE avtalen tillot AFMI å overføre forsikringsrisiko, spesielt relatert til alvorlige tordenvær og tornadoer over HELE USA, fra balansen til investorer. AVTALEN ga AFMI opp til $100 millioner i kompensasjon dersom estimerte tap til P &C forsikringsbransjen fra alvorlige tordenvær Og tornadoer over HELE USA oversteg $825 millioner. Denne kontraktsmessige avtalte terskelen er kjent som obligasjonens vedleggspunkt. ETTER at $ 825 millioner vedleggspunktet ble nådd, VILLE AFMI motta $ 1 i kompensasjon for hver $1 av ytterligere dekket tap opp til $100 millioner grensen. I bytte for å ta på seg denne risikoen mottok investorene en 6.25% årlig kupong over obligasjonens treårsperiode.5

Katastrofebindingsstruktur

Kilde: Forfatterens tilpasning av Informasjon Fra Artemis.

Som SPV i denne avtalen, Mariah Re Ltd. muliggjorde katastroferisikooverføringen mellom AFMI og CAT bonds investorer ved å administrere kontantoverføringene mellom de to partene (se figur 1). I henhold til vilkårene i avtalen ga investorer som kjøpte obligasjonen samlet SPV med $100 millioner i kontanter (dvs.obligasjonens hovedstol) som skulle brukes i tilfelle utbetalinger til AFMI forfalt. Pengene som ble samlet inn ved å selge obligasjonene ble deretter investert i ET amerikansk Finansfond. I sin tur ga AFMI SPV med årlige premier på $6.25 millioner (0.0625 hryvnias $ 100 millioner) – som sammen med avkastningen på investerte kontanter fra Treasury money market fund ble sendt videre til investorene. I tilfelle at ingen utbetalinger TIL AFMI hadde vært nødvendig, ville $ 100 millioner i fortjeneste ha blitt likvidert fra sikkerhetskontoen ved utgangen av obligasjonens treårsperiode og returnert til investorer. Men investorer I Mariah Re Ltd. CAT bond var ikke så heldig.

våren 2011, Mariah Re Ltd. deal raskt slått sør for investorer når flere tornadoer brøt Ut I Sørøst og Midtvesten. I April og Mai alene berørte totalt 983 tornadoer over hele landet, noe som førte til 498 dødsfall og totalt 21 milliarder dollar i skader.6

EN uavhengig tredjeparts katastrofemodeller, AIR Worldwide, ble belastet med å bestemme Mengden P & c forsikringsbransjens tap dekket under avtalen. Under tornado sesongen av 2011 (den dødeligste og dyreste I USA historie Ifølge National Oceanic And Atmospheric Administration), tapene raskt stablet opp; og ved oktober 31, AIR Worldwide estimat av industri tap hadde nådd $ 836.6 millioner. Gitt obligasjonens $ 825 millioner vedleggspunkt, betydde dette at investorer ville møte minst et tap på $11,6 millioner i obligasjonens hovedstol. SÅ den 28. November 2011 ble situasjonen forverret for investorer da AIR Worldwide endret betegnelsen for tap på Grunn Av En Kansas storm fra» ikke-metro «til» metro.»FORDI AIR Worldwides industritapsestimater la en høyere vekt på tap i metroområdet, forårsaket denne endringen at estimerte industritap økte til 954,6 millioner dollar, fullstendig utslettet investorenes hovedstol og ga AFMI hele $100 millioner i tapsdekning som ble gitt under avtalen.7

fordelene MED CAT-obligasjoner

CAT-obligasjoner tilbyr forsikringsselskaper et alternativ til tradisjonell gjenforsikring og tillater at katastroferisiko overføres til et bredere sett med investorer. Men hvorfor bruker forsikringsselskaper CAT-obligasjoner til å begynne med, og hva er appellen for investorer?

CAT obligasjoner er attraktive for forsikringsselskaper for en rekke årsaker. I motsetning til tradisjonell reassuranse der det er mulig for reassurandøren å unnlate å betale ut etter en tapshendelse, ER CAT-obligasjoner 100% sikret og strukturert for å eliminere motpartsrisiko. Den vanligste strukturen i bruk i dag innebærer å plassere inntektene fra investorer på en sikker sikkerhetskonto og deretter investere penger fra den kontoen i Treasury pengemarkedsinstrumenter (igjen, se figur 1). CAT obligasjoner tilbyr også muligheten for flerårig forpliktelser, mens de fleste reassuranse avtaler er for en ett års sikt. En flerårig forpliktelse tillater CAT bond utstedere å låse priser over en lengre periode. ENDELIG har CAT-obligasjoner senket kostnadene ved å diversifisere forsikringsselskapers eksponering for naturkatastroferisiko: ved å tiltrekke alternative kapitalkilder( f. eks. for å konkurrere med tradisjonell reassuranse (vanligvis støttet av egenkapital fra reassurandørers aksjonærer), UTØVER CAT-obligasjoner nedadgående press på reassuransepriser (og prisvolatilitet) samtidig som den totale kapitalen er tilgjengelig for overføring av forsikringsrisiko.8

for investorer er appellen TIL CAT-obligasjoner todelt. FOR DET første er CAT-obligasjoner i stor grad ukorrelert med avkastningen på andre finansielle markedsinstrumenter. Forekomsten av orkaner og tornadoer er stort sett ikke relatert til økonomisk og finansiell aktivitet. UNDER finanskrisen, CAT obligasjon prisene var nesten upåvirket. Et bemerkelsesverdig unntak var sammenbruddet i PRISENE PÅ CAT-obligasjoner med Lehman Brothers som motpart.9 Når det er sagt, er DET noen tilfeller der CAT-obligasjonstap kan skje samtidig som en nedgang i den bredere økonomien. For eksempel, hvis et jordskjelv med høy styrke skulle treffe San Francisco Bay Area, kan det være både betydelige tap på mange katastrofeobligasjoner og store fall i aksjekursene. FOR det andre har CAT-obligasjoner historisk gitt sterk avkastning, noe som bidrar til å tiltrekke seg alternative kapitalkilder til forsikringsmarkeder.10

utviklingen av CAT-obligasjonsmarkedet

I løpet av de siste 20 årene har CAT-obligasjonsmarkedet vokst fra en liten del av forsikringslandskapet til et viktig verktøy for å håndtere forsikrede naturkatastrofetap. Mens Orkanen Andrew i 1992 ansporet etableringen AV CAT obligasjonsmarkedet i 1997, har tre hovedarrangementer formet veksten siden starten: Orkanen Katrina i 2005, finanskrisen i 2008, og etter krisen lav rente periode.

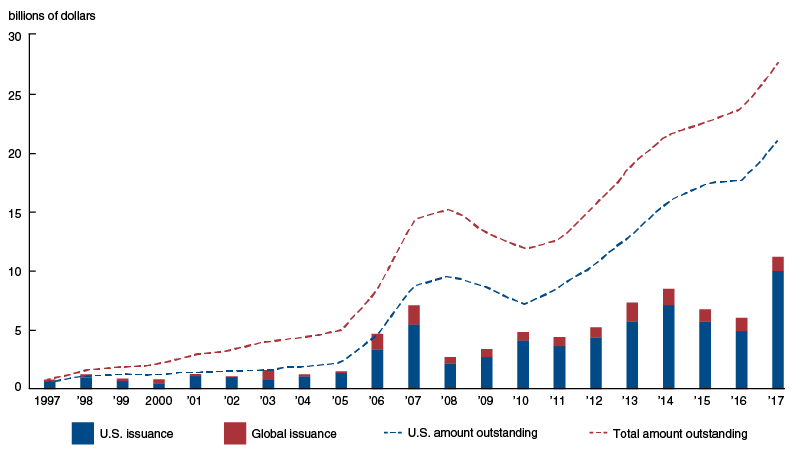

Det første store skiftet i KATTOBLIGASJONSMARKEDET fulgte Orkanen Katrina-DEN dyreste naturkatastrofen I USAS historie. FRA 1997 til 2005 VAR CAT bond-utstedelsen jevn, men lav, gjennomsnittlig $ 1.2 milliarder årlig.11 pre-Katrina utstedelse var også konsentrert blant et lite antall forsikringsselskaper. Mellom 1997 og 2005 utgjorde Swiss Re og USAA henholdsvis 20% og 17% av den totale utstedelsen. MEN CAT obligasjoner vunnet popularitet som et middel til å diversifisere risiko etter $62 milliarder i forsikret tap Fra Katrina utarmet reassuransekapital og forårsaket reassuransepriser å hoppe.12 økningen i gjenforsikringspriser tiltrakk seg betydelige mengder kapital til CAT-obligasjonsmarkedet. Denne tilstrømningen av kapital tillot CAT-obligasjonsutstedere å legge ut påfølgende år med rekordutstedelse—4,7 milliarder dollar i 2006 og 7,1 milliarder dollar i 2007 (se figur 2).

Utstedelse Av Katastrofeobligasjoner og utestående beløp, 1997-2017

imidlertid falt CAT-obligasjonsutstedelsen under finanskrisen etter september 2008-sammenbruddet Av Lehman Brothers, som hadde fungert som motpart i noen store avtaler. Investorer fastslått at de underliggende sikkerhetsstrukturene som var typiske FOR CAT bond-avtaler på den tiden, utsatte dem for for mye motpartsrisiko. Disse bekymringene førte til en fullstendig stopp i UTSTEDELSEN AV CAT-obligasjoner mellom September 2008 og januar 2009, inntil mer sikre motpartsstrukturer ble utviklet. ETTER sammenbruddet Av Lehman, SPV strukturer som investerte sikkerhet i AMERIKANSKE Treasury pengemarkedsfond ble normen.13 så i fjerde kvartal 2009 returnerte investorene til CAT-obligasjonsmarkedet – til en verdi av 1,6 milliarder dollar i ny utstedelse i dette kvartalet alene.

CAT-obligasjonsmarkedet har hatt sterk vekst i årene etter krisen. For eksempel er mengden utestående CAT-obligasjoner mer enn doblet mellom 2010 og 2017 (se figur 2). Det vedvarende lavrentemiljøet har vært en betydelig driver av ikke-forsikringsindustriens kapital inn I CAT-obligasjonsmarkedet. Med renter på Langsiktige Statsobligasjoner på rekordlave og stramme spreads i selskapsobligasjoner, har mange institusjonelle investorer blitt tiltrukket av de relativt høyere avkastningene, sammen med den ukorrelerte risikoen, som katastrofeobligasjoner tilbyr. I tillegg har forbedringer i katastrofeobligasjonsmodellering gjort det mulig for BÅDE CAT-obligasjonsutstedere å sikre et bredere spekter av risikoer og institusjonelle investorer for lettere å vurdere de underliggende risikoene.14

hvilke typer institusjoner bruker CAT-obligasjoner og hvorfor

GENERELT utstedes CAT-obligasjoner av tre forskjellige typer institusjoner: forsikringsselskaper, reassurandører og statlige katastrofefond. Disse tre typer institusjoner bruker KATTOBLIGASJONER på sine egne særegne måter for å avlaste sine spesifikke forsikringsrisikoer. EN viktig egenskap VED CAT-obligasjoner som har en tendens til å variere på tvers av utstedertypene, er utløseren-det vil si mekanismen som brukes til å bestemme når utbetalinger må gjøres til obligasjonsutstederen.

det er tre vanlige typer utløsere for EN CAT bond: erstatning, industri tap og parametrisk. Erstatning utløser base CAT obligasjonsutbetalinger på de faktiske forsikringstapene som utstederen opplever, og fungerer på samme måte som tradisjonell gjenforsikring. Industritap utløser basisutbetalinger på samlede tap til forsikringsbransjen og ansetter en tredjepartsmodeller for å gi et uavhengig estimat av disse dekkede tapene. Og til slutt utløser parametriske baseutbetalinger på den målte styrken til den dekket katastrofen—for eksempel et jordskjelvs størrelse eller en orkanens vindhastighet og barometertrykk.

Forsikringsselskaper utgjør den største gruppen AV cat-obligasjonsutstedere, og står for 60% av ALLE CAT-obligasjonsutstedelser (etter dollarbeløp) i perioden 1997-2017 (se figur 3). De vanligste utløserne som brukes TIL CAT-obligasjoner utstedt av forsikringsselskaper, er erstatningsutløsere. Forsikringsselskaper bruker CAT-obligasjoner for å redusere risikoen de holder på et bestemt sett med retningslinjer som de garanterer. Ved å bruke en skadesløsningsutløser sikrer DU AT CAT-obligasjonen vil betale ut når forsikringsselskapets faktiske tap når obligasjonens festepunkt, noe som gir assurandøren større presisjon i sin risikostyringsstrategi sammenlignet med andre typer utløsere. Men fordi faktiske tap må observeres og verifiseres før obligasjonen kan utløses, tar det ofte lengre tid å betale ut en obligasjon med en erstatningsutløser. I gjennomsnitt tar CAT-obligasjoner med erstatningsutløsere to til tre år å betale ut etter et utløsende tap, sammenlignet med tre måneder for CAT-obligasjoner med industritap eller parametriske utløsere.15

global katastrofe-obligasjonsutstedelse, etter utsteder og utløsertype, 1997-2017

|

Trigger type |

||||||

| Utstedertype | Erstatning | tap Av Industri | Parametrisk | Flere utløsere | Ukjent | Andel av total utstedelse |

|

Forsikringsselskap |

60 | |||||

|

Reassurandør |

25 | |||||

|

Statens fond |

15 | |||||

|

Alle |

49 | 33 | 14 | 4 | 1 | 100 |

Kilde: Forfatterens beregninger basert på data Fra Artemis deal directory.

Reassurandører er den nest største gruppen AV UTSTEDERE AV CAT-obligasjoner. Generelt, reassurandører ikke utstede forsikringer; heller, de påtar seg risikoen for politikk garantert av andre institusjoner. Derfor, i tilfelle en katastrofe, må de vente på de opprinnelige garantistene for å bestemme tapene sine før de kan kvantifisere sine egne tap, noe som kan forsinke utbetalinger. I tillegg, fordi reassurandørers risikoporteføljer er basert på et bredt tverrsnitt av forsikringsbransjen, har deres tapserfaring en tendens til å være mer korrelert med bransjens tapserfaring enn for en bestemt primærforsikringsselskap. Gitt disse faktorene, reassurandører stole mest på industri tap og parametriske utløsere, som kan vurderes raskere enn skadesløsholdelsesutløsere og ikke stole på individuelle forsikringsselskapers tap estimeringer.

State katastrofe midler er den andre gruppen av utstedere AV CAT obligasjoner. De to største amerikanske statlige katastrofefondene er California Earthquake Authority (CEA) og Florida Hurricane Catastrophe Fund (FHCF). Begge disse offentlige enhetene bidrar til å sikre at et fungerende katastrofeforsikringsmarked forblir på plass for sine innbyggere i staten.

CEA og FHCF ble opprettet som svar på hidtil usete naturkatastrofer i Henholdsvis California og Florida: I 1994 forårsaket Northridge-jordskjelvet forsikrede tap på 12,5 milliarder dollar, betydelig mer enn alle jordskjelvforsikringspremiene samlet inn I California i løpet av de foregående 80 årene; og I 1992 ødela Orkanen Andrew Florida og forsikringsmarkedene. Før northridge jordskjelv og Orkanen Andrew, private forsikringsselskaper i begge stater var pålagt ved lov å dekke tap som følge av slike katastrofer for å utstede noen form for eiendom forsikring. Disse kravene førte til at mange private forsikringsselskaper enten reduserte dekning eller trakk seg ut av staten helt på grunn av den oppfattede økte risikoen og mangelen på tilstrekkelig kompensasjon.16

for å bringe private forsikringsselskaper tilbake til sine stater, BEGYNTE CEA og FHCF å ta på seg katastroferisikoen som tidligere ble båret av private forsikringsselskaper. CEA begynte å tilby jordskjelvsforsikringer direkte til huseiere, og fjernet kravet om at private forsikringsselskaper gjør det. FHCF startet et reassuranselignende anlegg for å gi refusjon til private forsikringsselskaper for katastrofale orkan tap (se note 16). Men ved å ta på seg flere private forsikringsselskapers katastrofeforsikringsrisiko, samlet disse statsfondene forsikringsporteføljer lastet med katastroferelatert halerisiko.17 for å redusere risikoeksponeringen begynte statsfondene å bruke CAT-obligasjoner. SOM primære forsikringsselskaper, bruker amerikanske statsfond erstatningsutløsere som en måte å sikre at risikodekningen de mottar fra CAT-obligasjoner, samsvarer med tapene i porteføljene. Denne risikostyringsstrategien beskytter den langsiktige solvensen til statlige midler ved å sørge for at de har tilstrekkelige ressurser til å betale krav etter en kostbar katastrofe.

Statlige midler utenfor USA, som Mexicos FONDEN, bruker CAT-obligasjoner annerledes enn DERES amerikanske kolleger. Deres mål er ikke å sikre et fungerende forsikringsmarked, men å gi umiddelbare midler til katastrofegjenoppretting etter en katastrofal hendelse. I utviklingsland utenfor Nord-Amerika og Europa har privat forsikring dekket mindre enn 11% av naturkatastrofetapene siden 1980 (sammenlignet med 44% i Nord-Amerika og 29% I Europa), slik at regjeringer og deres borgere kan bære kostnadene ved gjenoppbygging.18 ved Å bruke CAT-obligasjoner med parametriske utløsere, kan myndighetene etablere flerårig tilgang til forsikringsbeskyttelse og raskt få tilgang til katastrofemidler når DERES CAT-obligasjoner utløses. Parametriske utløsere kan bestemmes raskt, og de krever ikke at land har den tekniske kompetansen og infrastrukturen for å måle naturkatastrofetap. For Eksempel Har Caribbean Catastrophe Risk Insurance Facility (CCRIF)—utviklet med hjelp Fra Verdensbanken-brukt CAT-obligasjoner med parametriske utløsere for å hjelpe medlemslandene. Etter Orkanen Matthew slo Karibien høsten 2016, betalte CCRIF litt over $ 20 millioner Til Haiti og nesten $ 1 million til Barbados innen 14 dager etter utløsende hendelse.19

CAT-obligasjonsmarkedet i dag og i morgen

I første halvår 2018 så CAT-obligasjonsmarkedet sterk vekst selv etter utvilsomt den verste perioden FOR CAT-obligasjonsinvestorer i markedets 20-årige historie. Ledet hovedsakelig av tap fra Orkanene Irma, Harvey Og Maria, ble 19 separate CAT bond-trancher utløst i tredje kvartal 2017, og etterlot så mye som $ 1.4 milliarder i utestående utstedelse sårbare for tap (det faktiske tapsbeløpet er ennå ikke kjent gitt at mange forsikringskrav fortsatt må løses). Til tross for det historiske tapsnivået i slutten av 2017, nådde NY CAT-obligasjonsutstedelse i første halvdel av 2018 9,4 milliarder dollar, som rivaliserte 2017s rekordstart.20 for tiden jobber forsikringsbransjen med å forbedre CAT bond-modellering for å dekke nye typer risiko—for eksempel cyberattack og terrorrisiko. SÅ det ser ut til at BRUKEN AV CAT-obligasjoner vil fortsette å vokse, og tilbyr utstedere nye veier for å overføre en rekke risikoer.

1 Andrew forårsaket skader verdt $ 27 milliarder i 1992 dollar (eller $49.4 milliarder i 2018 dollar). Ytterligere detaljer er tilgjengelig online. Den forsikrede verdien av $15.5 milliarder er fra En Forsikringsinformasjonsinstituttrapport.

2 Detaljer er Fra Insurance Information Institute rapporten i note 1.

3 Reassurandører gir forsikringer for forsikringsselskaper. Mer om reassuranse er tilgjengelig online.

4 Detaljer om jordskjelv styrke og intensitet skalaer er tilgjengelig på nettet.

5 Detaljer Om Mariah Re Ltd. avtalen, inkludert kupongrenten, er Fra Bloomberg Security Master Data.

6 Data fra Det AMERIKANSKE Handelsdepartementet, National Oceanic And Atmospheric Administration (NOAA).

7 Tilgjengelig på nettet.

8 Tilgjengelig på nettet.

9 Se f. eks. Denne Reuters-artikkelen fra 2009.

10 Se f. eks. denne pressemeldingen fra 2016 aon.

11 med Mindre annet er angitt, er numerisk informasjon (noen basert på forfatterens beregninger) i denne delen fra Artemis deal directory, tilgjengelig online.

12 Tilgjengelig på nettet.

13 Tilgjengelig på nettet.

14 Tilgjengelig på nettet.

15 Forfatterens beregninger basert på data Fra Artemis deal directory.

16 Detaljer Om Northridge jordskjelvets innvirkning På Californias katastrofeforsikringsmarked er fra DENNE AIR Worldwide-artikkelen. Detaljer Om Orkanen Andrews innvirkning På Floridas katastrofeforsikringsmarked er tilgjengelig online.

17 Halerisiko er hendelser som har liten sannsynlighet for å inntreffe, men som kan medføre enorme kostnader når De inntreffer.

18 Forfatterens beregninger basert på data Fra Munich Re NatCatSERVICE.

19 Detaljer OM CCRIF utbetalinger etter Orkanen Matthew er tilgjengelig online.

20 Forfatterens beregninger basert på data Fra Artemis deal directory.