Préparation d’un Bilan Budgété

La comptabilité est considérée comme la langue des affaires car ses concepts sont éprouvés et normalisés. Même si vous n’utilisez pas les services d’un expert-comptable agréé, vous ou votre comptable pouvez adopter certains principes comptables généralement reconnus (PCGR) pour élaborer des états financiers. La force des PCGR réside dans la fiabilité des données d’entreprise d’une période comptable à une autre et la capacité de comparer les états financiers de différentes entreprises. Le bilan, parfois appelé état de la situation financière, répertorie les actifs, les passifs et les capitaux propres de la société (y compris les montants en dollars) à un moment précis.

Il y a trois limites principales aux bilans, y compris le fait qu’ils sont enregistrés au coût historique, l’utilisation d’estimations et l’omission de choses de valeur, telles que le renseignement. Certains actifs courants sont évalués sur une base estimée, de sorte que le bilan n’est pas en mesure de refléter la situation financière réelle de l’entreprise. Les actifs incorporels tels que le goodwill sont indiqués dans le bilan à des chiffres imaginaires, qui peuvent ne pas avoir de rapport avec la valeur de marché.

- 6 Bilan budgété

- Comment trouvez-vous les bénéfices non répartis sur un bilan budgété?

- Outils comptables

- Comment trouvez-vous de l’argent sur un bilan budgété?

- Budget des ventes

- Distinction Entre Budget de trésorerie et État des flux de trésorerie

- Inventaire des produits finis et Coût des Biens vendus Budget

- Que Signifie Le Bilan Budgété?

- Qu’est-ce qu’un Budget Principal?

6 Bilan budgété

Comment trouvez-vous les bénéfices non répartis sur un bilan budgété?

Les bénéfices non répartis sont les bénéfices de la société au fil du temps moins les dividendes versés. Les bénéfices non répartis initiaux proviennent du solde du bilan de l’an dernier de 400 000 $. Le bénéfice net provient du compte de résultat budgétisé pour l’année de 855 000 $.

L’International Accounting Standards Board (IASB) donne quelques indications (IAS 38) sur la manière dont les actifs incorporels doivent être comptabilisés dans les états financiers. En général, les actifs incorporels juridiques développés en interne ne sont pas comptabilisés et les actifs incorporels juridiques achetés à des tiers sont comptabilisés. Par conséquent, il y a une déconnexion – le goodwill des acquisitions peut être comptabilisé, car il est dérivé d’une évaluation de marché ou d’achat.

Ce moment précis est la fermeture des bureaux à la date du bilan. Un bilan est comme une photographie; il capture la situation financière d’une entreprise à un moment donné. En étudiant les actifs, les passifs et les capitaux propres contenus dans un bilan, vous comprendrez pourquoi cet état financier fournit des informations sur la solvabilité de l’entreprise. Une société a un actif total de 8 millions de dollars, un passif total de 5 millions de dollars et des capitaux propres totaux de 3 millions de dollars. La société dispose de 1 million de dollars en espèces, ce qui fait partie de son actif total.

Le bilan de taille commune indique le total des actifs en premier par ordre de liquidité. La liquidité fait référence à la rapidité avec laquelle un actif peut être transformé en espèces sans affecter sa valeur. Un bilan de taille commune est un bilan qui affiche à la fois la valeur numérique et le pourcentage relatif du total des actifs, du total des passifs et des comptes de capitaux propres. Les bilans de taille commune sont utilisés par les analystes internes et externes et ne sont pas une exigence de déclaration des principes comptables généralement reconnus (PCGR).

Cependant, des dépenses internes similaires ne peuvent pas être comptabilisées, bien qu’elles soient reconnues par les investisseurs qui comparent la valeur marchande d’une entreprise à sa valeur comptable. En comptabilité financière, les capitaux propres du propriétaire sont constitués de l’actif net d’une entité. L’actif net est la différence entre l’actif total de l’entité et l’ensemble de ses passifs. Les capitaux propres figurent au bilan, l’un des quatre états financiers principaux. Le bilan est un document formel qui suit un format comptable standard montrant les mêmes catégories d’actifs et de passifs indépendamment de la taille ou de la nature de l’entreprise.

Outils comptables

Comment trouvez-vous de l’argent sur un bilan budgété?

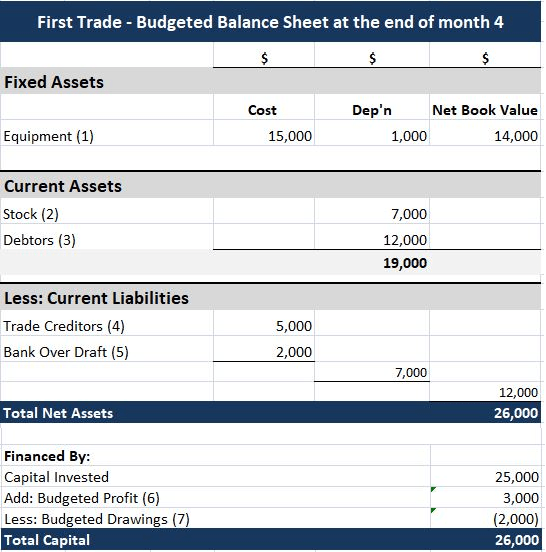

Définition: Un bilan budgété est un rapport que la direction utilise pour prédire les niveaux d’actifs, de passifs et de capitaux propres en fonction du budget de l’exercice comptable en cours.

Par exemple, un bilan pro forma peut aider à identifier rapidement un ratio d’endettement élevé, un chiffre qu’un banquier pourrait envisager d’utiliser pour mesurer la solvabilité d’une entreprise. Vous pouvez trouver les bénéfices non répartis antérieurs de votre entreprise sur votre bilan ou votre état des bénéfices non répartis. Le résultat net de votre entreprise se trouve sur votre compte de résultat ou votre compte de résultat. Si vous avez des actionnaires, les dividendes versés sont le montant que vous leur payez. Le chiffre des bénéfices non répartis se trouve dans la section capitaux propres du bilan.

Budget des ventes

Si le budget principal montre que les résultats de ces politiques ne sont pas satisfaisants, l’entreprise peut modifier ses politiques avant que de graves problèmes ne surviennent. Les bénéfices non répartis initiaux proviennent du solde du bilan de l’an dernier de 400 000 $. Le bénéfice net provient du compte de résultat budgétisé pour l’année de 855 000 $. Les dividendes peuvent être déterminés à partir du calendrier des paiements en espèces qui indique 120 000 paid versés cette année.

- Pour établir un bilan comptable, commencez par créer un en-tête avec le nom de l’organisation et la date d’entrée en vigueur.

- Ensuite, énumérez tous vos passifs à court et à long terme et totalisez-les également.

- Ensuite, énumérez tous les actifs courants dans l’ordre de leur facilité de conversion en espèces et calculez le total.

Distinction Entre Budget de trésorerie et État des flux de trésorerie

Le chiffre des bénéfices non répartis ainsi que d’autres chiffres des stocks, de la prime d’actions et des réserves, présente la valeur comptable nette de l’organisation. Le paiement en espèces du dividende entraîne des sorties de trésorerie et est comptabilisé dans les livres et les comptes sous forme de réductions nettes. Comme la société perd la propriété de ses actifs liquides sous forme de dividendes en espèces, elle réduit la valeur de l’actif de la société au bilan, ce qui a un impact sur RE. Total du passif et des actions des actifs2 321 000 La préparation du bilan financier budgétisé Leed complète le budget directeur. La direction dispose désormais d’informations pour l’aider à évaluer les politiques qu’elle a adoptées avant de les mettre en œuvre.

Inventaire des produits finis et Coût des Biens vendus Budget

Les bénéfices non répartis sont le montant des bénéfices qu’une entreprise a réalisés pendant une période donnée. Les professionnels de la finance utiliseront le bilan pour évaluer la santé financière de l’entreprise. Les actions ordinaires ajoutées aux bénéfices non répartis doivent être égales au total des capitaux propres des propriétaires. Ainsi, en soustrayant les actions ordinaires des capitaux propres totaux des propriétaires, les bénéfices non répartis peuvent être déterminés. Les bilans Pro montrent comment l’entreprise gérera ses actifs à l’avenir.Il peut également être utilisé pour projeter la solidité financière globale de l’entreprise.

Les actifs courants typiques comprennent la trésorerie et les équivalents de trésorerie, les placements à court terme, les débiteurs, les stocks et la partie des passifs prépayés qui seront payés dans l’année. La trésorerie, les créances et les passifs sont réévalués en dollars américains en utilisant le taux de change actuel. Les actifs d’une société doivent être égaux à leurs passifs plus les capitaux propres. Le bilan peut vous aider à rendre compte et à évaluer la situation financière de l’entreprise à la fin d’une période comptable donnée (comme un exercice fiscal).

Ensuite, énumérez tous vos passifs à court et à long terme et totalisez-les également. Enfin, calculez les capitaux propres du propriétaire en ajoutant le capital apporté aux bénéfices non répartis. Les actifs, les passifs et les capitaux propres sont répertoriés à une date précise, telle que la fin de son exercice.

Que Signifie Le Bilan Budgété?

Pour faire un bilan comptable, commencez par créer un en-tête avec le nom de l’organisation et la date d’entrée en vigueur. Ensuite, énumérez tous les actifs courants dans l’ordre de leur facilité de conversion en espèces et calculez le total.

Qu’est-ce qu’un Budget Principal?

Un bilan est souvent décrit comme un « instantané de la situation financière d’une entreprise. » Des quatre états financiers de base, le bilan est le seul état qui s’applique à un seul moment de l’année civile d’une entreprise.

La fin des bénéfices non répartis est $1,135,000 ($400,000 + 855,000 – 120,000). Un actif non courant est un terme utilisé dans la comptabilité des actifs et des biens qui ne peuvent pas être facilement convertis en espèces. Cela peut être comparé aux actifs courants tels que les liquidités ou les comptes bancaires, qui sont décrits comme des actifs liquides. Un actif courant au bilan est un actif qui peut être converti en espèces ou utilisé pour payer des passifs courants dans les 12 mois.

Les investisseurs, les créanciers et les organismes de réglementation concentrent généralement leur analyse des états financiers sur l’ensemble de la société. Comme ils ne peuvent pas demander de rapports spéciaux, les utilisateurs externes doivent se fier aux états financiers à usage général publiés par les entreprises. Ces états comprennent le bilan, un compte de résultat, un état des capitaux propres, un état des flux de trésorerie et les notes explicatives qui accompagnent les états financiers.