Kapitalrationering er en teknik til at vælge de projekter, der maksimerer virksomhedens værdi, når kapitalinfusionen er begrænset. To typer kapitalrationering er blød og hård kapitalrationering. Beregningen og metoden foreskriver at arrangere projekter i faldende rækkefølge af deres rentabilitet baseret på IRR, NPV og PI og vælge den optimale kombination.

mange gange kan en virksomhed komme på tværs af en situation, hvor den har forskellige rentable investeringsforslag. Kan det tage dem alle til henrettelse? Ikke altid fordi de fleste gange er der kapitalrestriktioner. Denne begrænsning kan skyldes virksomhedens investeringspolitik, og det er samtidig ikke muligt at erhverve ubegrænset kapital til en kapitalomkostning. I en sådan situation ville økonomichef acceptere en kombination af disse projekter, i alt mindre end kapitalloftet, for at opnå maksimering af rigdom. Denne proces med evaluering og udvælgelse af et projekt kaldes kapitalrationering.

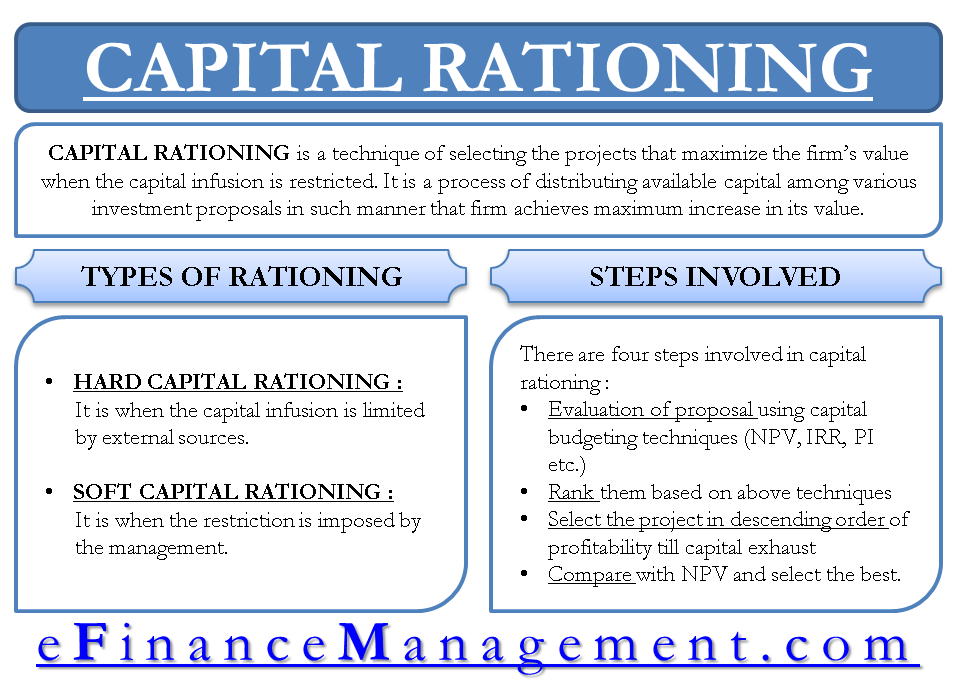

definition af Kapitalrationering

det kan defineres som en proces med fordeling af tilgængelig kapital mellem de forskellige investeringsforslag på en sådan måde, at virksomheden opnår maksimal stigning i sin værdi.

typer af Kapitalrationering

baseret på kilden til begrænsning af kapitalen er der to typer kapitalrationering, nemlig. hård kapital rationering og blød kapital rationering.

Soft Capital Rationering:

det er, når begrænsningen pålægges af ledelsen.

Hård Kapitalrationering:

det er, når kapitalinfusionen er begrænset af eksterne kilder.

fordele og ulemper ved Kapitalrationering

Kapitalrationeringsbeslutninger

kapitalrationeringsbeslutninger truffet af ledere træffes for at opnå den optimale udnyttelse af den disponible kapital. Det er ikke forkert at sige, at alle investeringer med positiv NPV skal accepteres, men på samme tid hersker den grundlæggende virkelighed, at tilgængeligheden af kapital er begrænset. Muligheden for at opnå det bedste er udelukket, og derfor er rationel tilgang at få mest muligt ud af den disponible kapital.

Kapitalrationeringsmetode

metoden til kapitalrationering kan opdeles i fire trin. Trinene er

- evaluering af alle investeringsforslag ved hjælp af kapitalbudgetteringsteknikkerne for nutidsværdi (NPV), intern afkast (IRR) og rentabilitetsindeks (PI)

- rang dem baseret på forskellige kriterier, nemlig. NPV, IRR og rentabilitetsindeks

- Vælg projekterne i faldende rækkefølge efter deres rentabilitet, indtil kapitalbudgettet udtømmes baseret på hver kapitalbudgetteringsteknik.

- sammenlign resultatet af hver teknik med hensyn til total NPV og vælg det bedste ud af det.

beregning af kapitalbudgettering med eksempel

Antag, at vi har følgende liste over projekter med nedenstående kontantudstrømning og deres evalueringsresultater baseret på IRR, NPV og PI sammen med deres respektive placeringer. Kapitalloftet for investering er for eksempel 650.

| evaluering | rangordning | ||||||

| projekter | indledende Kontantudstrømning | IRR | NPV | PI | IRR | NPV | PI |

| A | 350 | 0.19 | 150.00 | 1.43 | 6 | 2 | 5 |

| B | 300 | 0.28 | 420.00 | 2.40 | 2 | 1 | 1 |

| C | 250 | 0.26 | 10.00 | 1.04 | 3 | 6 | 6 |

| af | 150 | 0.20 | 100.00 | 1.67 | 5 | 5 | 4 |

| i | 100 | 0.37 | 110.00 | 2.10 | 1 | 4 | 3 |

| F | 100 | 0.25 | 130.00 | 2.30 | 4 | 3 | 2 |

i tabellen, hvis vi vælger baseret på individuel metode, kommer vi til følgende resultat:

| IRR | NPV | PI | ||||||||||

| projekter | ICO | NPV | IRR | projekter | ICO | NPV | projekter | ICO | NPV | PI | ||

| E | 100 | 110 | 0.37 | B | 300 | 420 | B | 300 | 420 | 2.4 | ||

| B | 300 | 420 | 0.28 | til | 350 | 150 | F | 100 | 130 | 2.3 | ||

| C | 250 | 10 | 0.26 | i | 100 | 110 | 2.1 | |||||

| D | 150 | 100 | 1.67 | |||||||||

| i alt | 650 | 540 | i alt | 650 | 570 | i alt | 650 | 760 | ||||

resultaterne er helt indlysende,og vi vil gå med B,F, E og D for at opnå maksimal værdi på 760.

vær opmærksom på, at vi af hensyn til grundlæggende forståelse har taget et simpelt eksempel inspireret af bogen “Fundamentals of Financial Management” af Van Horne.