siden 1997 har cat-obligationsmarkedet givet forsikringsbranchen beskyttelse mod naturkatastrofer, der er blevet hyppigere og dyrere. Denne artikel forklarer, hvordan KATOBLIGATIONER fungerer, og ser derefter på, hvordan markedet for dem er vokset i størrelse, dækning, og sofistikering i løbet af de sidste to årtier. Det undersøger også, hvordan og hvorfor forskellige typer institutioner bruger CAT-obligationer til at overføre forsikringsrisici.

katastrofeobligationsmarkedet blev født i en af de sværeste perioder for ejendom og ulykke (P &C) forsikringsbranchen. I 1992 ramte orkanen Florida og Gulf Coast og påførte 27 milliarder dollars i skader, hvoraf 15,5 milliarder dollars var dækket af forsikring.1 på det tidspunkt var Andreas den dyreste orkan, der nogensinde har gjort landgang i USA: Det førte til otte forsikringsselskabers fiasko og skubbede andre til randen af insolvens.2 som følge af de tab, der blev lidt under Andreas, revurderede forsikringsselskaberne deres risikoeksponering for kystområder over hele landet. Boligejernes forsikringspriser i kystsamfund steg markant for at tage højde for muligheden for betydelige tab, og mange store forsikringsselskaber og genforsikringsselskaber3 reducerede oprindeligt deres eksponering for katastrofale begivenheder i kystregioner.

i et forsøg på at øge forsikringskapaciteten købte forsikringsselskaber større mængder genforsikring fra genforsikringsselskaber, der var mindre berørt af Andreas. Derudover blev offentligt finansierede statsforsikringsprogrammer oprettet for at dække en del af de tab, der specifikt var knyttet til katastrofale begivenheder. Efterspørgslen efter naturkatastroferelateret forsikring fra husholdninger og virksomheder betød imidlertid, at ny kapital måtte strømme ind i genforsikring. For at øge den disponible kapital skabte forsikringsbranchen et nyt finansielt instrument kaldet en katastrofebinding. En CAT bond er en sikkerhed, der betaler udstederen, når en foruddefineret katastroferisiko realiseres, såsom en orkan, der forårsager 500 millioner dollars i forsikrede tab eller et jordskælv, der når en størrelse på 7.0 (på Richter-skalaen).4 de første CAT-obligationer blev udstedt i 1997, hvilket gav forsikringsselskaberne adgang til bredere finansielle markeder og gav institutionelle investorer, såsom hedgefonde, pensionsfonde og gensidige fonde, mulighed for at tjene et attraktivt investeringsafkast, der ikke er korreleret med afkastet af andre finansielle markedsinstrumenter til gengæld for at påtage sig katastrofeforsikringsrisici.

dette Chicago Fed-brev diskuterer, hvordan KATTEOBLIGATIONER fungerer; hvordan KATTEOBLIGATIONSMARKEDET har udviklet sig i løbet af de sidste 20 år; og hvordan forsikringsselskaber, genforsikringsselskaber og statskatastrofefonde bruger KATTEOBLIGATIONER og hvorfor.

- Sådan fungerer KATOBLIGATIONER: sagen om Mariah Re Ltd.

- Katastrofebindingsstruktur

- fordelene ved CAT-obligationer

- udviklingen af CAT-obligationsmarkedet

- udstedelse af katastrofeobligationer og udestående beløb, 1997-2017

- hvilke typer institutioner bruger CAT-obligationer og hvorfor

- global katastrofe-obligationsudstedelse efter udsteder og udløsertype, 1997-2017

- CAT-obligationsmarkedet i dag og i morgen

Sådan fungerer KATOBLIGATIONER: sagen om Mariah Re Ltd.

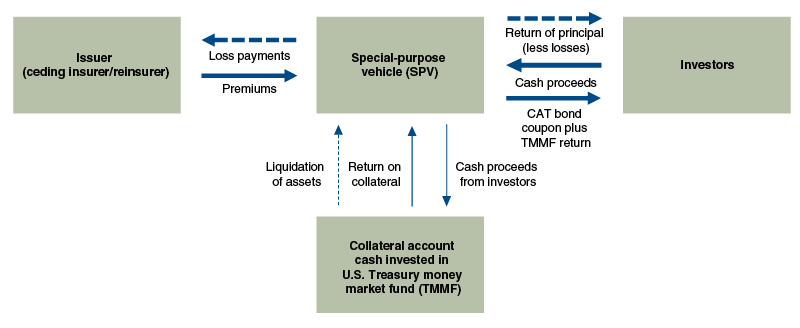

for at forstå, hvordan KATOBLIGATIONER fungerer, lad os undersøge en bestemt KATOBLIGATION udstedt af Mariah Re Ltd. på vegne af American Family Mutual Insurance Co. (AFMI) i November 2010. Mariah Re Ltd. var et specialkøretøj (SPV), der fungerede som mellemmand mellem CAT bond-investorerne og AFMI, udstederen af CAT-obligationen (se figur 1). Denne aftale tillod AFMI at overføre forsikringsrisici, der specifikt var relateret til alvorlige tordenvejr og tornadoer over hele USA, fra sin balance til investorer. Aftalen gav AFMI op til $100 millioner i kompensation, hvis anslåede tab til p&C forsikringsbranchen fra alvorlige tordenvejr og tornadoer over hele USA oversteg $825 millioner. Denne kontraktligt aftalte tærskel er kendt som obligationens fastgørelsespunkt. Efter at vedhæftningspunktet på $825 millioner var nået, ville AFMI modtage $1 i kompensation for hver $1 af yderligere dækkede tab op til grænsen på $100 millioner. Til gengæld for at påtage sig denne risiko modtog investorerne en årlig kupon på 6.25% over obligationens treårige periode.5

Katastrofebindingsstruktur

kilde: forfatterens tilpasning af information fra Artemis.

som SPV i denne aftale, Mariah Re Ltd. faciliterede katastroferisikooverførslen mellem AFMI og CAT Bonds investorer ved at styre pengeoverførslerne mellem de to parter (se figur 1). I henhold til aftalen leverede investorer, der købte obligationen, samlet SPV med $100 millioner i kontanter (dvs.obligationens hovedstol), der skulle bruges i tilfælde af udbetalinger til AFMI. De kontanter, der blev rejst ved at sælge obligationerne, blev derefter investeret i en amerikansk pengemarkedsfond. Til gengæld forsynede AFMI SPV med årlige præmier på $6, 25 millioner (0, 0625 liter $ 100 millioner)—som sammen med afkastet på de investerede kontanter fra Treasury money market fund blev videregivet til investorerne. I tilfælde af at ingen udbetalinger til AFMI havde været nødvendige, ville provenuet på $100 millioner være blevet afviklet fra sikkerhedskontoen ved udgangen af obligationens treårige periode og returneret til investorer. Men investorer i Mariah Re Ltd. CAT bond var ikke så heldig.

i foråret 2011, Mariah Re Ltd. deal vendte hurtigt syd for investorer, da flere tornadoer brød ud i sydøst og Midtvesten. I April og maj alene rørte i alt 983 tornadoer over hele landet, hvilket førte til 498 dødsfald og i alt 21 milliarder dollars i skader.6

en uafhængig tredjeparts katastrofemodeller, AIR over hele verden, blev tiltalt for at bestemme mængden af p & C forsikringsbranchens tab, der er omfattet af aftalen. Under tornado sæson af 2011 (den dødeligste og dyreste i USA. ifølge National Oceanic and Atmospheric Administration) blev tabene hurtigt stablet op; og den 31.oktober var AIR verdensomspændende skøn over industriens tab nået 836,6 millioner dollars. I betragtning af obligationens vedhæftningspunkt på 825 millioner dollars betød dette, at investorer ville have mindst et tab på 11,6 millioner dollars i obligationens hovedstol. Derefter den 28.November 2011 forværredes situationen for investorer, da AIR over hele verden ændrede betegnelsen for tab på grund af en Kansas storm fra “ikke-metro” til “metro.”Fordi air verdensomspændende industri tab skøn lagt en højere vægt på metro-område tab, denne ændring forårsagede anslåede tab industrien til at stige til $954.6 millioner, helt udslette investorernes hovedstol og give AFMI med den fulde $ 100 millioner i tab dækning ydes under handlen.7

fordelene ved CAT-obligationer

CAT-obligationer tilbyder forsikringsselskaber et alternativ til traditionel genforsikring og tillader, at katastroferisiko overføres til et bredere sæt investorer. Men hvorfor bruger forsikringsselskaberne KATOBLIGATIONER til at begynde med, og hvad er appellen for investorer?

CAT Obligationer er attraktive for forsikringsselskaberne af en række årsager. I modsætning til traditionel genforsikring, hvor det er muligt for genforsikringsselskabet at undlade at udbetale efter en tabshændelse, er CAT-obligationer 100% sikkerhedsstillede og strukturerede for at eliminere modpartsrisiko. Den mest almindelige struktur i brug i dag indebærer at placere provenuet fra investorer på en sikker sikkerhedskonto og derefter investere kontanter fra denne konto i Treasury pengemarkedsinstrumenter (igen, se figur 1). CAT-obligationer giver også mulighed for flerårige forpligtelser, mens de fleste genforsikringsaftaler er for en periode på et år. En flerårig forpligtelse giver Cat-obligationsudstedere mulighed for at låse priser over en længere periode. Endelig har CAT-obligationer sænket omkostningerne ved at diversificere forsikringsselskabernes eksponering for naturkatastroferisiko: ved at tiltrække alternative kapitalkilder (f. eks. for at konkurrere med traditionel genforsikring (typisk støttet af egenkapital fra genforsikringsselskabernes aktionærer) udøver CAT-obligationer et nedadgående pres på genforsikringspriserne (og prisvolatiliteten), samtidig med at den samlede kapital, der er til rådighed til overførsel af forsikringsrisici, øges.8

for investorer er appellen af CAT-obligationer dobbelt. For det første er CAT-obligationer stort set ukorrelerede med afkastet af andre finansielle markedsinstrumenter. Forekomsten af orkaner og tornadoer er stort set ikke relateret til økonomisk og finansiel aktivitet. Under finanskrisen var CAT-obligationspriserne næsten upåvirket. En bemærkelsesværdig undtagelse var sammenbruddet i priserne på KATOBLIGATIONER med Lehman Brothers som modpart.9 når det er sagt, er der nogle tilfælde, hvor CAT-obligationstab kan ske på samme tid som en nedgang i den bredere økonomi. For eksempel, hvis et jordskælv med høj styrke skulle ramme San Francisco Bay Area, kunne der være både betydelige tab på mange katastrofeobligationer og store fald i aktiekurserne. For det andet har CAT-obligationer historisk set givet et stærkt afkast og bidraget til at tiltrække alternative kapitalkilder til forsikringsmarkeder.10

udviklingen af CAT-obligationsmarkedet

i løbet af de sidste 20 år er CAT-obligationsmarkedet vokset fra en lille del af forsikringslandskabet til et vigtigt redskab til styring af forsikrede tab af naturkatastrofer. Mens orkanen Andrei i 1992 ansporede oprettelsen af CAT-obligationsmarkedet i 1997, har tre hovedbegivenheder formet sin vækst siden starten: Orkanen Katrina i 2005, finanskrisen i 2008 og lavrenteperioden efter krisen.

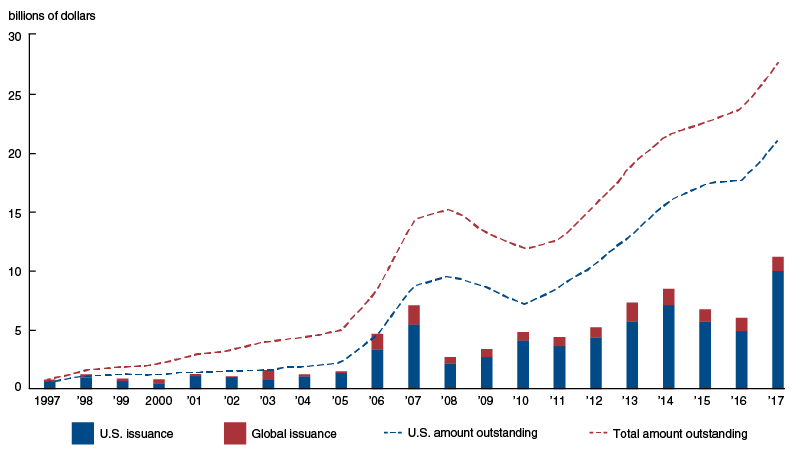

det første store skift på KATTEOBLIGATIONSMARKEDET fulgte orkanen Katrina—den dyreste naturkatastrofe i USAs historie. Fra 1997 til 2005 var CAT-obligationsudstedelsen stabil, men lav, i gennemsnit 1,2 milliarder dollars årligt.11 udstedelse før Katrina var også koncentreret blandt et lille antal forsikringsselskaber. Mellem 1997 og 2005 tegnede re og USAA sig for henholdsvis 20% og 17% af den samlede udstedelse. Men KATOBLIGATIONER blev populære som et middel til at diversificere risikoen efter de 62 milliarder dollars i forsikrede tab fra Katrina udtømte genforsikringskapital og fik genforsikringspriserne til at hoppe.12 stigningen i genforsikringspriserne tiltrak betydelige kapitalmængder til CAT-obligationsmarkedet. Denne tilstrømning af kapital tillod Cat-obligationsudstedere at bogføre på hinanden følgende års rekordudstedelse—4, 7 milliarder dollars i 2006 og 7, 1 milliarder dollars i 2007 (se figur 2).

udstedelse af katastrofeobligationer og udestående beløb, 1997-2017

dog faldt CAT-obligationsudstedelsen under finanskrisen efter Lehman Brothers sammenbrud i September 2008, som havde fungeret som modpart i nogle større tilbud. Investorer fastslog, at de underliggende sikkerhedsstrukturer, der var typiske for CAT-obligationsaftaler på det tidspunkt, udsatte dem for for meget modpartsrisiko. Disse bekymringer forårsagede et fuldstændigt stop i CAT-obligationsudstedelsen mellem September 2008 og januar 2009, indtil der blev udviklet mere sikre modpartsstrukturer. Efter Lehmans sammenbrud blev SPV-strukturer, der investerede sikkerhedsstillelse i amerikanske pengemarkedsfonde, normen.13 så i fjerde kvartal af 2009 vendte investorer tilbage til CAT—obligationsmarkedet-til en værdi af 1, 6 milliarder dollars i ny udstedelse alene i dette kvartal.

CAT-obligationsmarkedet har oplevet en stærk vækst i årene efter krisen. For eksempel er mængden af udestående CAT-obligationer mere end fordoblet mellem 2010 og 2017 (se figur 2). Det vedvarende lavrentemiljø har været en betydelig drivkraft for ikke-forsikringsindustriens kapital på CAT-obligationsmarkedet. Med renter på langfristede statsobligationer på rekordlave og stramme spreads i virksomhedsobligationer er mange institutionelle investorer blevet tiltrukket af de relativt højere udbytter sammen med den ukorrelerede risiko, som katastrofeobligationer tilbyder. Derudover, forbedringer i modellering af katastrofeobligationer har gjort det muligt for både Cat-obligationsudstedere at stille sikkerhed for en bredere vifte af risici og institutionelle investorer for lettere at vurdere de underliggende risici.14

hvilke typer institutioner bruger CAT-obligationer og hvorfor

generelt udstedes CAT-obligationer af tre forskellige typer institutioner: forsikringsselskaber, genforsikringsselskaber og statslige katastrofefonde. Disse tre typer institutioner anvender CAT-obligationer på deres egne karakteristiske måder til at aflaste deres specifikke forsikringsrisici. Et vigtigt træk ved CAT—obligationer, der har tendens til at variere på tværs af udstedertyperne, er udløseren-dvs.den mekanisme, der bruges til at bestemme, hvornår udbetalinger skal foretages til obligationsudstederen.

der er tre almindelige typer udløsere for en KATOBINDING: skadesløsholdelse, industritab og parametrisk. Skadesløsholdelse udløser katteobligationsudbetalinger på de faktiske forsikringstab, som udstederen oplever, og fungerer på samme måde som traditionel genforsikring. Industritab udløser basisudbetalinger på samlede tab til forsikringsbranchen og anvender en tredjepartsmodeller til at give et uafhængigt skøn over disse dækkede tab. Og endelig udløser parametriske baseudbetalinger på den målte styrke af den dækkede katastrofe—såsom et jordskælvs størrelse eller en orkanens vindhastighed og barometertryk.

forsikringsselskaber udgør den største gruppe af CAT-obligationsudstedere, der tegner sig for 60% af al CAT-obligationsudstedelse (efter dollarbeløb) i perioden 1997-2017 (se figur 3). De mest almindelige udløsere, der anvendes til KATOBLIGATIONER udstedt af forsikringsselskaber, er skadesløsholdelsesudløsere. Forsikringsselskaber bruger CAT obligationer til at reducere den risiko, de holder på et bestemt sæt af politikker, som de tegner. Brug af en skadesløshedsudløser sikrer, at CAT-obligationen udbetaler, når forsikringsselskabets faktiske tab når obligationens fastgørelsespunkt, hvilket giver forsikringsselskabet større præcision i sin risikostyringsstrategi sammenlignet med andre typer udløsere. Men fordi faktiske tab skal overholdes og verificeres, før obligationen kan udløses, tager en obligation med en skadesløsholdelse ofte længere tid at udbetale. I gennemsnit tager CAT-obligationer med skadesløshedsudløsere to til tre år at udbetale efter et udløsende tab sammenlignet med tre måneder for CAT-obligationer med industritab eller parametriske udløsere.15

global katastrofe-obligationsudstedelse efter udsteder og udløsertype, 1997-2017

|

Trigger type |

||||||

| Udstedertype | skadesløsholdelse | Industritab | parametrisk | flere udløsere | ukendt | andel af den samlede udstedelse |

|

Forsikringsselskab |

60 | |||||

|

genforsikringsselskab |

25 | |||||

|

statens fond |

15 | |||||

|

alle |

49 | 33 | 14 | 4 | 1 | 100 |

kilde: forfatterens beregninger baseret på data fra Artemis deal directory.

genforsikringsselskaber er den næststørste gruppe af CAT-obligationsudstedere. Generelt udsteder genforsikringsselskaber ikke forsikringspolicer; snarere påtager de sig risikoen for politikker, der er tegnet af andre institutioner. Derfor skal de i tilfælde af en katastrofe vente på, at de oprindelige forsikringsgivere bestemmer deres tab, før de kan kvantificere deres egne tab, hvilket kan forsinke udbetalinger. Da genforsikringsselskabernes risikoporteføljer er baseret på et bredt tværsnit af forsikringsbranchen, har deres tabserfaring en tendens til at være mere korreleret med branchens tabserfaring end en bestemt primær forsikringsselskabs. I betragtning af disse faktorer er genforsikringsselskaberne mest afhængige af tab i industrien og parametriske udløsere, som kan vurderes hurtigere end skadesløsholdelsesudløsere og ikke er afhængige af individuelle forsikringsselskabers tabsoverslag.

Statens katastrofefonde er den anden gruppe udstedere af CAT-obligationer. De to største amerikanske statskatastrofefonde er California jordskælv Authority (CEA) og Florida Hurricane Catastrophone Fund (FHCF). Begge disse offentlige enheder hjælper med at sikre, at et fungerende katastrofeforsikringsmarked forbliver på plads for deres statsbeboere.

CEA og FHCF blev oprettet som reaktion på hidtil usete naturkatastrofer i henholdsvis Californien og Florida: i 1994 forårsagede jordskælvet Northridge forsikrede tab på 12,5 milliarder dollars, betydeligt mere end alle jordskælvsforsikringspræmier, der blev indsamlet i Californien i løbet af de foregående 80 år; og i 1992 decimerede orkanen Andrei Florida og dets forsikringsmarkeder. Før jordskælvet i Northridge og orkanen Andrei var private forsikringsselskaber i begge stater forpligtet ved lov til at dække tab som følge af sådanne katastrofer for at udstede enhver form for ejendomsforsikring. Disse krav førte til, at mange private forsikringsselskaber enten reducerede dækningen eller trak sig ud af staten udelukkende på grund af den opfattede øgede risiko og manglende tilstrækkelig kompensation.16

for at bringe private forsikringsselskaber tilbage til deres stater begyndte CEA og FHCF at påtage sig de katastroferisici, som private forsikringsselskaber tidligere havde båret. CEA begyndte at tilbyde jordskælvsforsikringer direkte til husejere og fjernede kravet om, at private forsikringsselskaber gør det. FHCF startede en genforsikringslignende facilitet til at yde refusion til private forsikringsselskaber for katastrofale orkantab (se note 16). Men ved at påtage sig flere private forsikringsselskabers katastrofeforsikringsrisici samlede disse statsmidler forsikringsporteføljer fyldt med katastroferelateret halerisiko.17 for at reducere deres risikoeksponering begyndte statsfondene at bruge CAT-obligationer. Ligesom primære forsikringsselskaber anvender amerikanske statsmidler skadesløshedsudløsere som en måde at sikre, at den risikodækning, de modtager fra CAT-obligationer, matcher tabene i deres porteføljer. Denne risikostyringsstrategi beskytter den langsigtede solvens af statsmidler ved at sikre, at de har tilstrækkelige ressourcer til at betale krav efter en kostbar katastrofe.

statsfonde uden for USA, som f.eks. Deres mål er ikke at sikre et fungerende forsikringsmarked, men at give øjeblikkelige midler til katastrofegendannelse efter en katastrofal begivenhed. I udviklingslande uden for Nordamerika og Europa har privat forsikring dækket mindre end 11% af tabene i naturkatastrofer siden 1980 (sammenlignet med 44% i Nordamerika og 29% i Europa), hvilket overlader regeringer og deres borgere til at bære omkostningerne ved genopbygning.18 ved at bruge KATTEOBLIGATIONER med parametriske udløsere kan regeringer etablere flerårig adgang til forsikringsbeskyttelse og hurtigt få adgang til katastrofefonde, når deres KATTEOBLIGATIONER udløses. Parametriske udløsere kan bestemmes hurtigt, og de kræver ikke, at lande har den tekniske ekspertise og infrastruktur til at måle tab af naturkatastrofer. For eksempel har den caribiske Katastrofeforsikringsfacilitet (CCRIF)—udviklet med bistand fra Verdensbanken—brugt CAT-obligationer med parametriske udløsere til at hjælpe medlemsstaterne. Efter orkanen Matthæus ramte Caribien i efteråret 2016, udbetalte CCRIF lidt over $20 millioner til Haiti og næsten $1 million Til Barbados inden for 14 dage efter den udløsende begivenhed.19

CAT-obligationsmarkedet i dag og i morgen

i første halvdel af 2018 oplevede CAT-obligationsmarkedet en stærk vækst, selv efter utvetydigt den værste periode for CAT-obligationsinvestorer i markedets 20-årige historie. Ledet primært af tab fra orkanerne Irma, Harvey og Maria blev 19 separate CAT bond-trancher udløst i tredje kvartal af 2017, hvilket efterlod så meget som 1,4 milliarder dollars i udestående udstedelse sårbar over for tab (det faktiske tabsbeløb er endnu ikke kendt, da mange forsikringskrav stadig skal løses). På trods af det historiske tabsniveau i slutningen af 2017 nåede den nye CAT-obligationsudstedelse i første halvdel af 2018 9,4 milliarder dollars, hvilket konkurrerede med 2017s rekordstart.20 i øjeblikket arbejder forsikringsbranchen på at forbedre CAT bond—modellering for at dække nye typer risici-såsom cyberangreb og terrorrisici. Så det ser ud til, at brugen af CAT-obligationer vil fortsætte med at vokse og tilbyde udstedere nye muligheder for at overføre en række risici.

1 Andreas forårsagede skader til en værdi af 27 milliarder dollars i 1992 dollars (eller 49,4 milliarder dollars i 2018 dollars). Yderligere detaljer er tilgængelige online. Den forsikrede værdi af $15.5 milliarder er fra en forsikring Informationsinstitut rapport.

2 detaljer er fra Forsikringsinformationsinstituttets rapport i note 1.

3 genforsikringsselskaber tilbyder forsikringspolicer for forsikringsselskaber. Mere om genforsikring er tilgængelig online.

4 detaljer om jordskælv størrelsesorden og intensitet skalaer er tilgængelige online.

5 detaljer om Mariah Re Ltd. deal, herunder kuponrenten, er fra Bloomberg Security Master Data.

6 Data fra det amerikanske handelsministerium, National Oceanic and Atmospheric Administration (NOAA).

7 Tilgængelig online.

8 tilgængelig online.

9 Se f.eks. denne Reuters-artikel fra 2009.

10 se f.eks. denne Aon-pressemeddelelse fra 2016.

11 medmindre andet er angivet, er numeriske oplysninger (Nogle baseret på forfatterens beregninger) i dette afsnit fra Artemis deal directory, tilgængelig online.

12 tilgængelig online.

13 tilgængelig online.

14 tilgængelig online.

15 forfatterens beregninger baseret på data fra Artemis deal directory.

16 detaljer om Northridge jordskælvets indvirkning på Californiens katastrofeforsikringsmarked er fra denne luft verdensomspændende artikel. Detaljer om orkanen andres indvirkning på Floridas katastrofeforsikringsmarked er tilgængelige online.

17 hale risici er begivenheder, der har en lille sandsynlighed for at forekomme, men kan pålægge enorme omkostninger, når de opstår.

18 forfatterens beregninger baseret på data fra Munich Re NatCatSERVICE.

19 detaljer om ccrif udbetalinger efter orkanen Matthæus er tilgængelige online.

20 forfatterens beregninger baseret på data fra Artemis deal directory.