příděl kapitálu je technika výběru projektů, které maximalizují hodnotu firmy, když je kapitálová infuze omezena. Dva typy kapitálových přídělů jsou měkké a tvrdé kapitálové příděly. Výpočet a metoda předepisují uspořádání projektů v sestupném pořadí podle jejich ziskovosti na základě IRR, NPV a PI a výběru optimální kombinace.

mnohokrát se firma může setkat se situací, kdy má různé ziskové investiční návrhy. Může to trvat všechny z nich k popravě? Ne vždy proto, že ve většině případů existují kapitálová omezení. Toto omezení může být způsobeno investiční politikou firmy a současně není možné získat neomezený kapitál za jednu cenu kapitálu. V takové situaci by finanční manažer přijal kombinaci těchto projektů v celkové výši nižší než kapitálový strop, aby dosáhl maximalizace bohatství. Tento proces hodnocení a výběru projektu se nazývá příděl kapitálu.

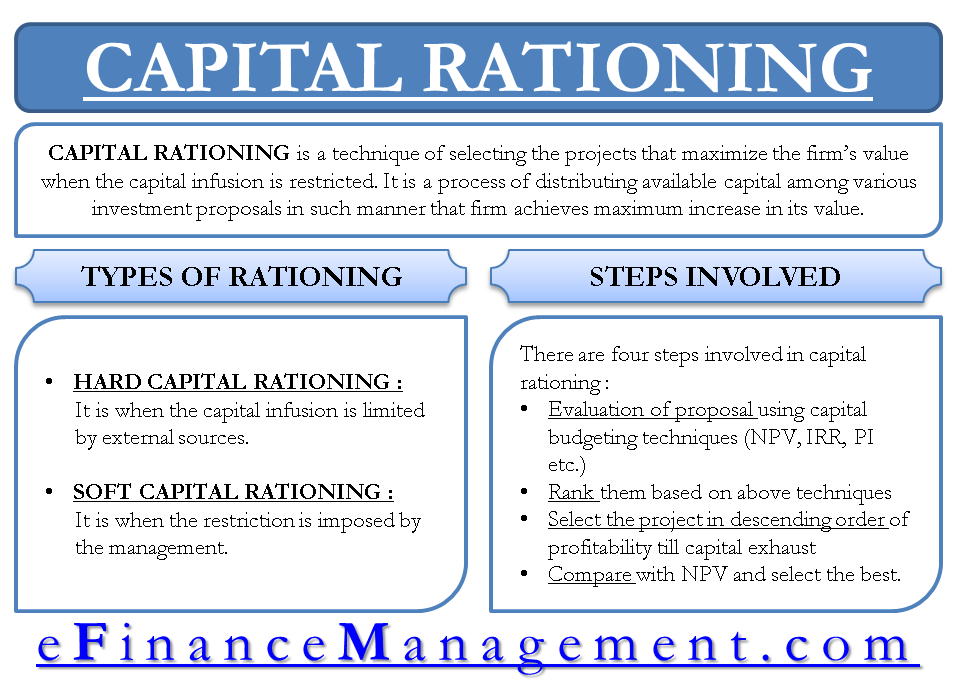

definice přídělu kapitálu

lze jej definovat jako proces rozdělování dostupného kapitálu mezi různé investiční návrhy takovým způsobem, aby firma dosáhla maximálního zvýšení své hodnoty.

typy přídělu kapitálu

na základě zdroje omezení uvaleného na kapitál existují dva typy přídělu kapitálu viz. příděl tvrdého kapitálu a příděl měkkého kapitálu.

Příděl Měkkého Kapitálu:

je to, když je omezení uloženo vedením.

příděl tvrdého kapitálu:

je to tehdy, když je kapitálová infuze omezena externími zdroji.

výhody a nevýhody přídělu kapitálu

rozhodnutí o přídělu kapitálu

rozhodnutí manažerů o přídělu kapitálu jsou učiněna za účelem dosažení optimálního využití dostupného kapitálu. Není špatné říci, že všechny investice s pozitivním NPV by měly být přijaty, ale zároveň převládá pozemní realita, že dostupnost kapitálu je omezená. Možnost dosažení toho nejlepšího je vyloučena, a proto racionální přístup je vytěžit maximum z vlastního kapitálu.

metoda přídělu kapitálu

metoda přídělu kapitálu může být rozdvojena ve čtyřech krocích. Kroky jsou

- vyhodnocení všech investičních návrhů pomocí technik kapitálového rozpočtování čisté současné hodnoty (NPV), vnitřní míry návratnosti (IRR) a indexu ziskovosti (PI)

- řadí je na základě různých kritérií viz. NPV, IRR a index ziskovosti

- vyberte projekty v sestupném pořadí podle jejich ziskovosti až do vyčerpání kapitálového rozpočtu na základě každé techniky kapitálového rozpočtování.

- porovnejte výsledek každé techniky s ohledem na celkový NPV a vyberte z toho nejlepší.

výpočet kapitálového rozpočtu s příkladem

Předpokládejme, že máme následující seznam projektů s níže uvedeným odlivem hotovosti a jejich výsledky hodnocení založené na IRR, NPV a PI spolu s jejich příslušnými žebříčky. Kapitálový strop pro investice je řekněme 650.

| hodnocení | hodnocení | ||||||||

| projekty | počáteční odliv hotovosti | IRR | NPV | PI | IRR | NPV | IRR | NPV | |

| v | 350 | 0.19 | 150.00 | 1.43 | 6 | 2 | 5 | ||

| B | 300 | 0.28 | 420.00 | 2.40 | 2 | 1 | 1 | ||

| C | 250 | 0.26 | 10.00 | 1.04 | 3 | 6 | 6 | ||

| z | 150 | 0.20 | 100.00 | 1.67 | 5 | 5 | 4 | ||

| v | 100 | 0.37 | 110.00 | 2.10 | 1 | 4 | 3 | ||

| F | 100 | 0.25 | 130.00 | 2.30 | 4 | 3 | 2 | ||

v tabulce, pokud vybereme na základě individuální metody, dospějeme k následujícímu výsledku:

| IRR | NPV | pí | ||||||||||

| projekty | ICO | NPV | IRR | projekty | ICO | NPV | projekty | ICO | NPV | PI | ||

| E | 100 | 110 | 0.37 | B | 300 | 420 | B | 300 | 420 | 2.4 | ||

| B | 300 | 420 | 0.28 | k | 350 | 150 | F | 100 | 130 | 2.3 | ||

| C | 250 | 10 | 0.26 | v | 100 | 110 | 2.1 | |||||

| D | 150 | 100 | 1.67 | |||||||||

| celkem | 650 | 540 | celkem | 650 | 570 | celkem | 650 | 760 | ||||

výsledky jsou zcela zřejmé a půjdeme s B, F, E A D, abychom dosáhli maximální hodnoty 760.

Vezměte prosím na vědomí, že pro základní pochopení jsme si vzali jednoduchý příklad inspirovaný knihou „Základy finančního řízení“ od Van Horna a Wachowicze.