od roku 1997 poskytuje trh dluhopisů catastrophe (CAT) pojišťovnictví ochranu před přírodními katastrofami, které rostly častěji a nákladněji. Tento článek vysvětluje, jak fungují dluhopisy CAT, a poté se podívá na to, jak se trh s nimi rozrostl ve velikosti, pokrytí, a sofistikovanost za poslední dvě desetiletí. Zkoumá také, jak a proč různé typy institucí používají dluhopisy CAT k přenosu pojistných rizik.

trh s katastrofickými dluhopisy se zrodil během jednoho z nejtěžších období pro pojišťovnictví v oblasti nemovitostí a úrazů (P&C). V roce 1992 hurikán Andrew zasáhl Floridu a pobřeží Mexického zálivu a způsobil škody ve výši 27 miliard dolarů, z nichž 15,5 miliardy dolarů bylo pokryto pojištěním.1 v té době byl Andrew nejnákladnějším hurikánem, který kdy ve Spojených státech přistál: vedl k selhání osmi pojišťoven a tlačil ostatní na pokraj platební neschopnosti.2 v důsledku ztrát, které utrpěly během Andrewa, pojišťovny přehodnotily svou rizikovou expozici pobřežním oblastem po celé zemi. Ceny pojištění majitelů domů v pobřežních komunitách výrazně vzrostly, aby se zohlednila možnost významných ztrát, a mnoho velkých pojišťoven a zajistitelů3 zpočátku snížilo svou expozici katastrofickým událostem v pobřežních regionech.

ve snaze zvýšit kapacitu pojištění nakoupily pojišťovny větší částky zajištění od zajišťovatelů méně postižených Andrewem. Kromě toho byly vytvořeny programy státního pojištění financované z veřejných zdrojů, které pokryjí část ztrát konkrétně spojených s katastrofickými událostmi. Poptávka domácností a podniků po pojištění způsobeném přírodními katastrofami však znamenala, že do zajištění musel proudit nový kapitál. Pro zvýšení dostupného kapitálu vytvořil pojišťovací průmysl nový finanční nástroj nazvaný katastrofický dluhopis. CAT bond je cenný papír, který platí emitentovi, když je realizováno předdefinované riziko katastrofy, jako je hurikán způsobující pojistné ztráty ve výši 500 milionů dolarů nebo zemětřesení dosahující velikosti 7.0 (na Richterově stupnici).4 První dluhopisy CAT byly vydány v roce 1997, což pojistitelům umožnilo přístup na širší finanční trhy a nabídlo institucionálním investorům, jako jsou hedgeové fondy, penzijní fondy a podílové fondy, možnost získat atraktivní návratnost investic nekorelovanou s výnosy jiných nástrojů finančního trhu výměnou za převzetí rizik pojištění proti katastrofě.

tento dopis Chicago Fed popisuje, jak fungují dluhopisy CAT; jak se trh s dluhopisy CAT vyvíjel za posledních 20 let; a jak pojišťovny, zajistitelé a státní katastrofické fondy používají dluhopisy CAT a proč.

- jak fungují vazby koček: případ Mariah Re Ltd.

- Catastrophe bond structure

- výhody dluhopisů CAT

- vývoj trhu CAT dluhopisů

- emise katastrofických dluhopisů a nesplacená částka, 1997-2017

- jaké typy institucí používají dluhopisy CAT a proč

- globální katastrofa-emise dluhopisů podle emitenta a typu spouště, 1997-2017

- trh s dluhopisy CAT dnes a zítra

jak fungují vazby koček: případ Mariah Re Ltd.

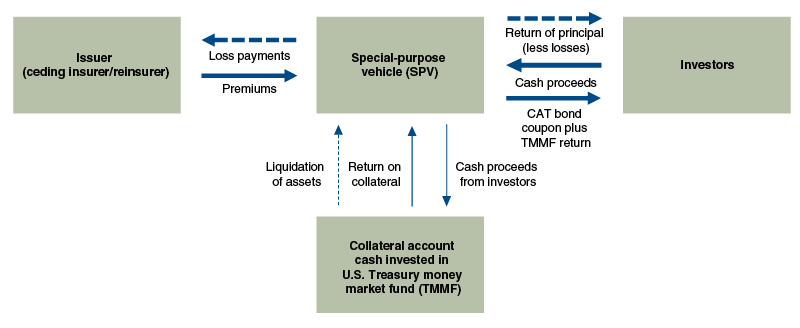

abychom pochopili, jak fungují dluhopisy CAT, pojďme prozkoumat konkrétní dluhopis CAT vydaný Mariah Re Ltd. jménem American Family Mutual Insurance Co. (AFMI) v listopadu 2010. Mariah Re S. R. O. byl účelovým nástrojem (SPV), který působil jako prostředník mezi investory CAT bond a AFMI, emitentem Cat bond (viz obrázek 1). Tato dohoda umožnila společnosti AFMI převést pojistná rizika, která se týkají zejména silných bouřek a tornád napříč USA, ze své rozvahy na investory. Dohoda poskytla AFMI až 100 milionů dolarů jako náhradu, pokud odhadované ztráty pro pojišťovnictví P&C v důsledku silných bouřek a tornád v USA přesáhly 825 milionů dolarů. Tato smluvně dohodnutá prahová hodnota je známá jako bod připojení dluhopisu. Poté, co bylo dosaženo bodu připojení 825 milionů dolarů, AFMI obdrží kompenzaci 1 $za každých 1 $dalších krytých ztrát až do limitu 100 milionů dolarů. Výměnou za převzetí tohoto rizika získali investoři během tříletého období dluhopisu roční kupón 6,25%.5

Catastrophe bond structure

zdroj: autorská adaptace informací od Artemis.

jako SPV v této dohodě, Mariah Re Ltd. usnadnil převod rizika katastrof mezi AFMI a investory dluhopisů CAT řízením peněžních převodů mezi oběma stranami (viz obrázek 1). Podle podmínek dohody investoři, kteří zakoupili dluhopis, společně poskytli SPV 100 milionů dolarů v hotovosti (tj. jistina dluhopisu), které mají být použity v případě, že byly splatné výplaty AFMI. Peníze získané prodejem dluhopisů byly poté investovány do fondu amerického ministerstva financí. AFMI zase poskytla SPV roční pojistné ve výši 6,25 milionu dolarů (0,0625 × 100 milionů dolarů)-které spolu s výnosy z investované hotovosti z Fondu Treasury money market byly předány investorům. V případě, že by nebyly nutné žádné výplaty AFMI, výnos ve výši 100 milionů dolarů by byl na konci tříletého období dluhopisu zlikvidován z kolaterálního účtu a vrácen investorům. Nicméně, investoři v Mariah Re Ltd. Kocour bond takové štěstí neměl.

na jaře 2011 Mariah Re Ltd. dohoda se rychle obrátila na jih pro investory, když na jihovýchodě a Středozápadě vypuklo několik tornád. Jen v dubnu a květnu se po celé zemi dotklo celkem 983 tornád, což vedlo k 498 úmrtím a celkem 21 miliardám škod .6

nezávislý modelář katastrof třetí strany, AIR Worldwide, byl pověřen stanovením výše ztrát pojišťovnictví P& C krytých dohodou. Během sezóny tornáda 2011 (nejsmrtelnější a nejnákladnější v USA historie podle National Oceanic and Atmospheric Administration) se ztráty rychle nahromadily; a do 31. října dosáhl odhad průmyslových ztrát společnosti AIR Worldwide 836,6 milionu dolarů. Vzhledem k tomu, že dluhopis získal 825 milionů dolarů, znamenalo to, že investoři budou čelit nejméně 11,6 milionu dolarů ztrátě jistiny dluhopisu. Poté 28. listopadu 2011 se situace pro investory zhoršila, když AIR Worldwide změnil označení pro ztráty způsobené bouří v Kansasu z“ non-metro „na “ metro“.“Vzhledem k tomu, že odhady průmyslových ztrát společnosti AIR Worldwide kladly vyšší váhu na ztráty v oblasti metra, tato změna způsobila, že odhadované průmyslové ztráty vzrostly na 954.6 milionů dolarů, což zcela zničilo jistinu investorů a poskytlo AFMI plné 100 milionů dolarů na pokrytí ztrát poskytnutých v rámci dohody.7

výhody dluhopisů CAT

dluhopisy CAT nabízejí pojišťovnám alternativu k tradičnímu zajištění a umožňují převod rizika katastrofy na širší skupinu investorů. Ale proč pojišťovny používají dluhopisy CAT začít, a co je přitažlivost pro investory?

Cat dluhopisy jsou atraktivní pro pojišťovny z mnoha důvodů. Na rozdíl od tradičního zajištění, kde je možné, aby zajistitel po ztrátě nevyplatil, jsou dluhopisy CAT 100% zajištěny a strukturovány tak, aby eliminovaly riziko protistrany. Nejběžnější struktura, která se dnes používá, zahrnuje umístění výnosů od investorů na Bezpečný kolaterální účet a následné investování hotovosti z tohoto účtu do nástrojů peněžního trhu státní pokladny (opět viz obrázek 1). Dluhopisy CAT také nabízejí možnost víceletých závazků, zatímco většina zajišťovacích obchodů je na jednoleté období. Víceletý závazek umožňuje emitentům dluhopisů CAT uzamknout ceny po delší dobu. A konečně, dluhopisy CAT snížily náklady na diverzifikaci vystavení pojišťoven riziku přírodních katastrof: přilákáním alternativních zdrojů kapitálu (např., zajišťovací fondy, státní investiční fondy, penzijní fondy a podílové fondy), aby konkurovaly tradičnímu zajištění (obvykle krytému vlastním kapitálem od akcionářů zajistitelů), vyvíjejí dluhopisy CAT tlak na ceny zajištění (a volatilitu cen) směrem dolů a zároveň zvyšují celkový kapitál dostupný pro převod pojistných rizik.8

pro investory je odvolání dluhopisů CAT dvojí. Za prvé, dluhopisy CAT jsou do značné míry nekorelované s výnosy jiných nástrojů finančního trhu. Výskyt hurikánů a tornád do značné míry nesouvisí s ekonomickou a finanční aktivitou. Během finanční krize byly ceny dluhopisů CAT prakticky neovlivněny. Výraznou výjimkou byl kolaps cen dluhopisů CAT s Lehman Brothers jako protistranou.9 to znamená, že existují některé případy, kdy ke ztrátám dluhopisů CAT může dojít současně s poklesem širší ekonomiky. Například, pokud by zemětřesení o vysoké velikosti zasáhlo oblast San Francisco Bay, mohlo by dojít jak k podstatným ztrátám na mnoha katastrofických dluhopisech, tak k velkým poklesům cen akcií. Za druhé, historicky, dluhopisy CAT poskytují silné výnosy, což pomáhá přilákat alternativní zdroje kapitálu na pojišťovací trhy.10

vývoj trhu CAT dluhopisů

za posledních 20 let se trh CAT dluhopisů rozrostl z malé části pojistného prostředí na životně důležitý nástroj pro řízení pojištěných ztrát z přírodních katastrof. Zatímco hurikán Andrew v roce 1992 podnítil vytvoření trhu s dluhopisy CAT v roce 1997, tři hlavní události formovaly jeho růst od svého vzniku: Hurikán Katrina v roce 2005, finanční krize v roce 2008 a období po krizi s nízkými úrokovými sazbami.

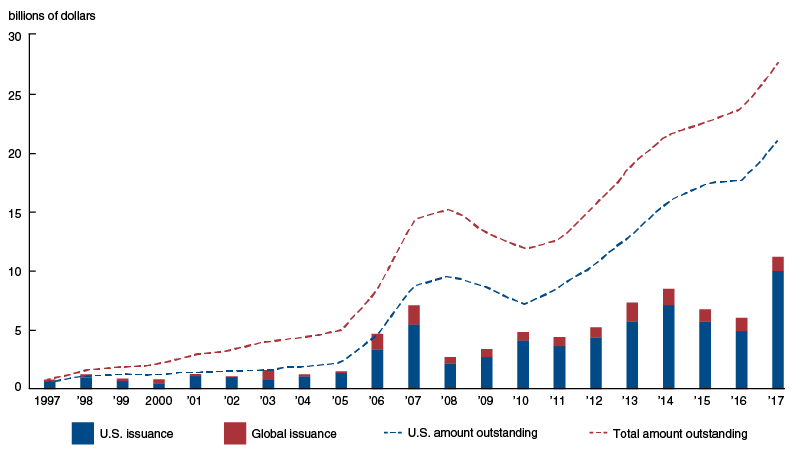

první velký posun na trhu s dluhopisy CAT následoval hurikán Katrina-nejnákladnější přírodní katastrofa v historii USA. Od roku 1997 do roku 2005 byla emise dluhopisů CAT stabilní, ale nízká, v průměru 1,2 miliardy dolarů ročně.Mezi malým počtem pojišťoven bylo také soustředěno 11 před-Katrinových emisí. Mezi lety 1997 a 2005 představovaly Swiss Re 20% a USAA 17% celkové emise. Dluhopisy CAT však získaly popularitu jako prostředek diverzifikace rizika poté, co 62 miliard dolarů pojištěných ztrát z Katriny vyčerpalo zajišťovací kapitál a způsobilo skokové ceny zajištění.12 prudký nárůst cen zajištění přilákal na trh dluhopisů CAT značné množství kapitálu. Tento příliv kapitálu umožnil emitentům dluhopisů CAT po sobě jdoucích letech rekordní emise-4, 7 miliardy USD v roce 2006 a 7, 1 miliardy USD v roce 2007(viz obrázek 2).

emise katastrofických dluhopisů a nesplacená částka, 1997-2017

emise dluhopisů CAT však během finanční krize po kolapsu Lehman Brothers v září 2008, který působil jako protistrana v některých významných obchodech, klesly. Investoři zjistili, že podkladové struktury zajištění, které byly v té době typické pro obchody s dluhopisy CAT, je vystavily příliš velkému riziku protistrany. Tyto obavy způsobily úplné zastavení emise dluhopisů CAT mezi zářím 2008 a lednem 2009, dokud nebyly vyvinuty bezpečnější struktury protistran. Po pádu Lehmanu se struktury SPV, které investovaly zajištění do fondů peněžního trhu v USA, staly normou.13 ve čtvrtém čtvrtletí roku 2009 se tedy investoři vrátili na trh dluhopisů CAT-pouze v tomto čtvrtletí v nové emisi ve výši 1,6 miliardy dolarů.

trh s dluhopisy CAT zaznamenal v období po krizi silný růst. Například objem nesplacených dluhopisů CAT se v letech 2010 až 2017 více než zdvojnásobil (viz obrázek 2). Přetrvávající prostředí s nízkými úrokovými sazbami bylo významným hnacím motorem kapitálu nepojišťovacího průmyslu na trhu dluhopisů CAT. S výnosy dlouhodobých státních dluhopisů na rekordních minimech a těsnými spready v podnikových dluhopisech, mnoho institucionálních investorů bylo přitahováno relativně vyššími výnosy, spolu s nekorelovaným rizikem, které katastrofické dluhopisy nabízejí. Zlepšení modelování katastrofických dluhopisů navíc umožnilo jak emitentům dluhopisů CAT zajistit širší škálu rizik, tak institucionálním investorům snadněji posoudit základní rizika.14

jaké typy institucí používají dluhopisy CAT a proč

obecně jsou dluhopisy CAT vydávány třemi různými typy institucí: pojišťovnami, zajistiteli a státními katastrofickými fondy. Tyto tři typy institucí zaměstnávají CAT dluhopisy ve svých vlastních rozlišovacích způsobů, jak vyložit svá specifická pojistná rizika. Důležitým rysem Cat dluhopisů, která má tendenci se lišit v různých typů emitenta je spoušť-tedy mechanismus používaný k určení, kdy musí být výplaty emitenta dluhopisů.

existují tři běžné typy spouštěčů pro pouto CAT: odškodnění, ztráta průmyslu a parametrické. Odškodnění spouští základní výplaty dluhopisů CAT na skutečných pojistných ztrátách emitenta a funguje podobně jako tradiční zajištění. Průmyslová ztráta spouští základní výplaty na souhrnných ztrátách pojišťovnictví a zaměstnává modeláře třetí strany, aby poskytl nezávislý odhad těchto krytých ztrát. A konečně, parametrické spouští základní výplaty na měřené síle kryté katastrofy—jako je velikost zemětřesení nebo Rychlost větru hurikánu a barometrický tlak.

pojišťovny tvoří největší skupinu emitentů dluhopisů CAT, což představuje 60% všech emisí dluhopisů CAT (podle částky dolaru) v období 1997-2017(viz obrázek 3). Nejčastějšími spouštěči používanými pro dluhopisy CAT vydané pojišťovnami jsou spouštěče odškodnění. Pojišťovny používají dluhopisy CAT ke snížení rizika, které drží na konkrétní sadu pojistek, které upisují. Použití spouštěče odškodnění zajišťuje, že dluhopis CAT se vyplatí, když skutečné ztráty pojišťovny dosáhnou bodu připojení dluhopisu, což dává pojistiteli větší přesnost ve své strategii řízení rizik ve srovnání s jinými typy spouštěčů. Protože však musí být před spuštěním dluhopisu pozorovány a ověřeny skutečné ztráty, výplata dluhopisu se spouštěčem odškodnění často trvá déle. V průměru, dluhopisy CAT se spouštěči odškodnění trvají dva až tři roky, než se vyplatí po spouštěcí ztrátě, ve srovnání se třemi měsíci u dluhopisů CAT se ztrátou v odvětví nebo parametrickými spouštěči.15

globální katastrofa-emise dluhopisů podle emitenta a typu spouště, 1997-2017

|

Typ spouštěče |

||||||

| Typ emitenta | odškodnění | průmyslová ztráta | parametrické | více spouštěčů | Neznámý | podíl na celkové emisi |

|

Pojišťovna |

60 | |||||

|

Zajišťovatel |

25 | |||||

|

Státní fond |

15 | |||||

|

vše |

49 | 33 | 14 | 4 | 1 | 100 |

zdroj: výpočty autora založené na datech z adresáře Artemis deal.

zajistitelé jsou druhou největší skupinou emitentů dluhopisů CAT. Obecně zajistitelé nevydávají pojistné smlouvy; spíše přebírají riziko pojistek upsaných jinými institucemi. Proto v případě katastrofy musí počkat, až původní upisovatelé určí své ztráty, než budou moci vyčíslit své vlastní ztráty, což může výplaty oddálit. Navíc, protože riziková portfolia zajišťovatelů jsou založena na širokém průřezu pojišťovnictví, jejich zkušenosti se ztrátami mají tendenci více korelovat se ztrátovými zkušenostmi v odvětví než se zkušenostmi konkrétního primárního pojistitele. Vzhledem k těmto faktorům se zajistitelé spoléhají především na ztráty v odvětví a parametrické spouštěče, které lze hodnotit rychleji než spouštěče pojistného plnění a nespoléhají se na odhady ztrát jednotlivých pojistitelů.

státní katastrofické fondy jsou druhou skupinou emitentů dluhopisů CAT. Dva největší americké státní katastrofické fondy jsou California Earthquake Authority (CEA) a Florida Hurricane Catastrophe Fund (Fhcf). Oba tyto veřejné subjekty pomáhají zajistit, aby fungující trh pojištění proti katastrofám zůstal pro jejich obyvatele státu.

Cea a FHCF byly vytvořeny v reakci na bezprecedentní přírodní katastrofy v Kalifornii a na Floridě: v roce 1994 zemětřesení v Northridge způsobilo pojistné ztráty ve výši 12,5 miliardy dolarů, což je výrazně více než všechna pojistná pojištění proti zemětřesení vybraná v Kalifornii za předchozích 80 let; a v roce 1992 hurikán Andrew zdecimoval Floridu a její pojistné trhy. Před zemětřesením v Northridge a hurikánem Andrew, soukromé pojišťovny v obou státech byly ze zákona povinny pokrýt ztráty vyplývající z takových katastrof, aby mohly vydat jakoukoli formu pojištění majetku. Tyto požadavky vedly mnoho soukromých pojišťoven ke snížení pokrytí nebo k úplnému odchodu ze státu kvůli vnímanému zvýšenému riziku a nedostatku přiměřené kompenzace.16

aby se soukromé pojišťovny vrátily zpět do svých států, začaly CEA a FHCF přebírat katastrofická rizika, která dříve nesli soukromí pojistitelé. CEA začala nabízet pojištění proti zemětřesení přímo majitelům domů, a odstranil požadavek, aby tak učinily soukromé pojišťovny. FHCF založila zajišťovací zařízení, které poskytuje soukromým pojišťovnám náhradu za katastrofické hurikánové ztráty(Viz poznámka 16). Ale tím, že tyto státní fondy přebíraly více rizik soukromého pojištění proti katastrofě, nashromáždily pojišťovací portfolia zatížená rizikem souvisejícím s katastrofou.17 aby se snížila jejich riziková expozice, začaly státní fondy používat dluhopisy CAT. Stejně jako primární pojišťovny používají americké státní fondy spouštěče odškodnění jako způsob, jak zajistit, aby krytí rizik, které dostávají z dluhopisů CAT, odpovídalo ztrátám v jejich portfoliích. Tato strategie řízení rizik chrání dlouhodobou solventnost státních fondů tím, že zajišťuje, že mají dostatečné zdroje na úhradu pohledávek po nákladné katastrofě.

státní fondy mimo USA, jako je mexický FONDEN, používají dluhopisy CAT jinak než jejich protějšky v USA. Jejich cílem není zajistit fungující pojistný trh, ale poskytnout okamžité prostředky na obnovu po katastrofické události. V rozvojových zemích mimo Severní Ameriku a Evropu pokrylo soukromé pojištění od roku 1980 méně než 11% ztrát z přírodních katastrof (ve srovnání se 44% v Severní Americe a 29% v Evropě), takže vlády a jejich občané nesou náklady na rekonstrukci.18 použitím dluhopisů CAT s parametrickými spouštěči mohou vlády zavést víceletý přístup k pojistné ochraně a rychle přistupovat k fondům katastrof, když jsou spuštěny jejich dluhopisy CAT. Parametrické spouštěče lze určit rychle a nevyžadují, aby země měly technické znalosti a infrastrukturu pro měření ztrát z přírodních katastrof. Například Caribbean Catastrophe Risk Insurance Facility (CCRIF)—vyvinutý s pomocí Světové banky-použil dluhopisy CAT s parametrickými spouštěči na pomoc členským státům. Poté, co hurikán Matthew zasáhl Karibik na podzim roku 2016, vyplatil CCRIF něco přes 20 milionů dolarů Haiti a téměř 1 milion dolarů Barbadosu do 14 dnů po spouštěcí události.19

trh s dluhopisy CAT dnes a zítra

v první polovině roku 2018 zaznamenal trh s dluhopisy CAT silný růst i po jednoznačně nejhorším období pro investory do dluhopisů CAT v 20leté historii trhu. Vedené především ztrátami z hurikánů Irma, Harvey a Maria, bylo ve třetím čtvrtletí 2017 spuštěno 19 samostatných tranší dluhopisů CAT, takže až 1,4 miliardy USD v nevyřízené emisi je zranitelné vůči ztrátám (skutečná výše ztráty není dosud známa vzhledem k tomu, že mnoho pojistných událostí je stále třeba vyřešit). Navzdory historické úrovni ztrát na konci roku 2017 dosáhly emise nových dluhopisů CAT v první polovině roku 2018 9,4 miliardy dolarů, což soupeří s rekordním začátkem roku 2017.20 v současné době se pojišťovnictví snaží zlepšit modelování dluhopisů CAT tak, aby pokrylo nové typy rizik—jako jsou kybernetické útoky a teroristická rizika. Zdá se tedy, že využití dluhopisů CAT bude i nadále růst a nabídne emitentům nové cesty k přenosu různých rizik.

1 Andrew způsobil škody v hodnotě 27 miliard dolarů v 1992 dolarech (nebo 49,4 miliard dolarů v 2018 dolarech). Další podrobnosti jsou k dispozici online. Pojistná hodnota $ 15 .5 miliard je ze zprávy pojišťovacího informačního Ústavu.

2 Podrobnosti jsou ze Zprávy Insurance Information Institute v poznámce 1.

3 zajišťovatelé poskytují pojistné smlouvy pro pojišťovny. Více o zajištění je k dispozici online.

4 podrobnosti o stupnicích velikosti a intenzity zemětřesení jsou k dispozici online.

5 Podrobnosti o Mariah Re Ltd. dohoda, včetně kuponové sazby, jsou z kmenových dat Bloombergu Security.

6 údaje z amerického ministerstva obchodu, Národního úřadu pro oceán a atmosféru (NOAA).

7 K dispozici online.

8 K dispozici online.

9 Viz např. Tento článek agentury Reuters z roku 2009.

10 viz např. tato tisková zpráva aon z roku 2016.

11 pokud není uvedeno jinak, číselné informace (některé založené na výpočtech autora) v této části pocházejí z adresáře Artemis deal, který je k dispozici online.

12 K dispozici online.

13 K dispozici online.

14 K dispozici online.

15 výpočty autora založené na datech z adresáře Artemis deal.

16 podrobnosti o dopadu zemětřesení Northridge na Kalifornský trh pojištění katastrof jsou z tohoto článku AIR Worldwide. Podrobnosti o dopadu hurikánu Andrew na trh pojištění katastrof na Floridě jsou k dispozici online.

17 rizika ocasu jsou události, které mají malou pravděpodobnost výskytu, ale mohou způsobit obrovské náklady, když k nim dojde.

18 výpočty autora na základě údajů z Munich Re NatCatSERVICE.

19 podrobnosti o výplatách CCRIF po hurikánu Matthew jsou k dispozici online.

20 výpočty autora založené na datech z adresáře Artemis deal.